■日銀会合、FOMC、中国景気動向で、市場は激しく上下

為替相場は一進一退の様相を強めているが、株式市場のほうはそれと比較して荒れている。今週(2月17日~)の出来事では、何と言っても日銀金融政策決定会合と1月FOMC議事録が注目を集めたが、中国景気動向も気になっていただけに、マーケットの上下は激しかった。

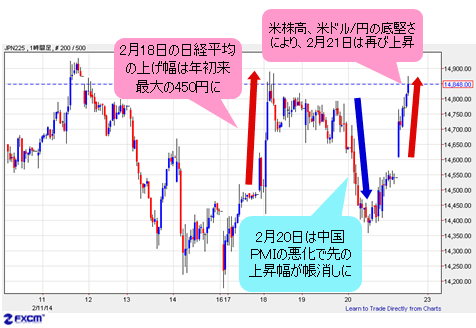

まず日銀会合では、貸出支援制度の規模を倍増させたことがマーケットに再度サプライズを与え、2月18日(火)の日経平均は450円という2014年年初来最大の上げ幅を達成した。

しかし、2月20日(木)にはHSBC(香港上海銀行)の中国PMI(製造業購買担当者景気指数)の悪化を受け、同上昇幅は帳消しとなった。

(出所:米国FXCM)

本日(2月21日)の日経平均は、再び上昇に転じているが、米株高に追随といった側面が強かった以外に、米ドル/円の「意外」な底堅さを好感した部分も大きかったと思う。

というのは、昨日(2月20日)の日経平均の大幅下げにもかかわらず、米ドル/円は101円台後半のサポートを再度確認し、102円台を回復してきたからだ。

(出所:米国FXCM)

米FOMC議事録が、総じてタカ派の色合いが濃厚になっている中、米経済指標の斑模様もあり、市場関係者は目先、米国株と米ドル/円の動向に神経を尖らせるしかなかった。

言い換えれば、先の日銀政策の影響は限定的で、株高・円安といった楽観論の後退につながっているとみる。

■海外はアベノミクスを冷視、黒田氏の“神通力”にも陰り?

もっとも最近、海外ではアベノミクスに冷たい視線を注ぐ傾向が強まっている。安倍総理は憲法改正に力を入れ、アベノミクス「第3の矢」、つまり成長戦略が疎かになっているのではないかといった懸念が強く、そもそも最初から「第3の矢」が見せかけだったのでは…という疑念さえ抱かれている。

金融緩和と財政出動だけでは、結局いつか来た道に戻っただけで、規制緩和や成長戦略なしでは、アベノミクスが「アベのミス」になりかねない危惧が強まる。

その上、異次元緩和を演出してきた日銀、正確に言えば黒田総裁の“神通力”にも陰りが見え始めた。

先の日銀会合での新政策の影響が短期間で終わってしまったことは、正に市場の評価そのもので、ちょっと冷静に考えれば、今回の政策はかえって黒田さんの「小出し」ぶりを露呈することとなった。黒田さんらしくないと言われるが、これでネタが出尽くした感が強い。

■「銀行貸出支援制度の規模倍増」には問題点が2つある

銀行貸出支援制度の規模が3.5兆円から7兆円へ倍増されたのは、一見インパクトが強いように見えるが、問題は2つあった。

まず第一に、金余りの現状では、優良企業ほどお金を借りる必要がなく、むしろ余ったお金で良い投資チャンスを見つけるのに苦労している。銀行関係者も同じで、融資先を確保するのも一苦労の目下の状況では、倍増されたからと言って、無理やり貸出すわけにはいかないし、無理していくとモラルハザードをもたらす恐れがある。

第二に、前述の点を証左するように、そもそも同制度は2012年12月に白川前総裁の下で策定されたもので、2014年3月までに15兆円の資金需要があると見込んでいたが、現在の残高はたったの5兆円しかなく、民間が積極的にリスクを取る環境ではないことを示している。

言ってみれば、市場関係者は次なる量的緩和を切望しているが、なかなか、それに応えられない黒田さんは小出しの策で何とかマーケットにインパクトを与えようとした。しかし、それが限定的な効果しか持たないことは自らも承知しているはずで、これではとても「異次元」とは言えない。

消費税アップ後の市況に対応すべく、次の一手を温存しているということも容易に推測されるが、ネタが出尽くした感が否めない。

■出血サービスだけで終わると、最悪の事態を招く可能性も

ゆえに、日銀の出番がだいぶ過ぎたところで、本来なら安倍さんの手腕を拝見したいところだ。けれど、なかなか成長戦略を描けずにいる安倍政権に一種の失望感が漂っている。業を煮やした安倍首相は企業に賃上げを迫っているが、統計では首を縦に振る企業は3割に留まり、賃上げを実行する企業は相当限られると推測される。

金融政策と財政出動は、言ってみれば、店の出血サービスみたいもの。この間に稼いだ時間を利用して組織改造、基盤強化と収益向上を目指さないと、出血サービスだけで終わって、店仕舞いを逆に早めるといった最悪の事態を招くかもしれない。

サービス中の千客万来(株高・円安)を見て、成功したと勘違いしたら、とんでもない結果になる。おまけに、サービスしても来客は減少する傾向にあり、残り時間もどんどん少なくなっていく。こういった状況が、現在のアベノミクスの真相ではないかと思う。

政治評論家のようにだらだら書いて申しわけないが、要するに日銀政策の出番がこれから限られる中、マーケットはもはや金融政策や財政支出だけでは過激に反応しなくなっている公算が大きい。

より正確な表現をすると、今の株価と為替レートには、今までの実績だけでなく、これからの期待もだいぶ織り込まれているから、それが期待どおりにならない場合、相当な反動があることを覚悟しておきたい。

■外部環境悪化から、早晩米ドル/円100円台打診も覚悟

そして、たびたび指摘してきたように、アベノミクスに今まで成功したところがあるとすれば、それは構造自体の大胆さ(黒田さんの功績が大きい)以外には、外部環境の良さ、つまり2013年の世界的なリスクオンの環境に助けられた側面が大きかった。

しかし、2014年に入って外部環境の悪化が見られるので、これからますます注意しなければならない。

米テーパリングによる新興国の混乱を始め、中国景気減速によるダメージなどを考えると、2013年年末まで進行していた株高・円安に対する修正が今のレベルで留まるとは想定しにくい。

米ドル/円に関しては、一時103円台の回復も想定できるものの、ベア(下落)トレンドの継続で早晩100円大台の打診を覚悟すべきではないだろうか。日経平均についてもリバウンドがあれば、これからの嵐に備えて、手持ちの買いポジションを処理する好機と考えるべきだろう。

(出所:米国FXCM)

ちなみに、中国崩壊論については馬鹿馬鹿しくて論じている暇もないものの、成長減速の中、今年(2014年)は中国絡みのネガティブな材料も相当出やすいとみる。

日本株は、ある意味では本家の上海株より中国景気に敏感だから、気をつけたい。あぁ、そういえば、中国が近々崩壊云々という一方、日経平均が2015年に3万円と主張するセンセイもいるようだが、彼らに「一蓮托生」の意味を聞きたいところである。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)