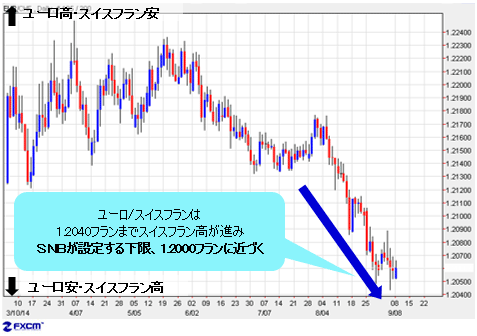

防衛ラインに迫ってきたユーロ/スイスフラン

このところ、ユーロ/スイスフランが下落している。SNB(スイス国立銀行[スイスの中央銀行])が「これ以上はスイスフラン高を進ませない」と設定した防衛ラインである1.2000フランにかなり接近してきてしまった。

【参考チャート】

●FXチャート&レート:ユーロ/スイスフラン 日足

SNBはリセッションとデフレを回避するため、2011年9月6日にスイスフランの対ユーロレート(ユーロ/スイスフラン)の下限(ユーロ安・スイスフラン高)を1ユーロ=1.2000フランに設定。そこを割り込んだ場合は無制限の市場介入を行うと発表した。

今は、そのSNBの介入を警戒する水準に近づいているということだ。

【参考記事】

●JPモルガン・佐々木融さんに聞く(6)スイス中銀の介入が成功と言うには早い

●ヘッジファンド出身のスイス中銀総裁が宣戦布告! 日本の再介入はあるか?(2011年9月8日、西原宏一)

●為替介入で大暴落したスイスフラン! 大損失を被った個人トレーダーも!?(2011年9月9日)

これまで、ユーロ/スイスフランは2013年5月に1.2650フラン水準までユーロ高・スイスフラン安が進むなど、SNBの設定した下限水準である1.2000フランを明確に割り込まずに推移してきた。

それがなぜ今、再び1.2000フランに近づくようなユーロ安・スイスフラン高が進んでいるのだろうか?

(出所:米国FXCM)

スイスフラン高は、ECB追加緩和によるユーロ安が主導

そこで、ユーロ/スイスフランでユーロ安・スイスフラン高が進んでいる要因について、みずほ証券のチーフFXストラテジスト・鈴木健吾さんと、日本経済研究センターの特任研究員・林秀毅さんに話を聞いた。

まず、鈴木さんは、ユーロ/スイスフランの動きについて、「ECB(欧州中央銀行)の追加緩和によるユーロ売りが主導したのではないか」との見方を示していた。

林さんも同じくECBの追加緩和によるユーロ安主導のスイスフラン高との見方で、「ユーロ圏の景気下振れから国債買い入れによる、本格的なECBの量的緩和への思惑が高まったこと」も要因として挙げていた。

さらに、林さんは「ウクライナ問題ではロシア軍がウクライナ東部に多数侵入し、いったん和平合意に至ったものの、依然、今後について不透明感が強いこと」も要因だと言い、「内外要因がタイミング的に重なった結果、ユーロ圏から資金が流出し、その受け皿としてスイスフランが買われていると考えている」とのこと。

ユーロ/スイスフランの1.2フラン割れの可能性は?

では、ユーロ/スイスフランがSNBの設定する下限、1.2000フランの大台を割り込むようなことはあるのだろうか?

鈴木さんは「SNBは1.2000フランを割り込んだら無制限に介入する方針があるため、同水準に迫っても2012年前半のように張り付いてしまうのではないか」との見方を示していた。

(出所:米国FXCM)

しかし、それでも何かの拍子にもしも、1.2000フランを割り込んだ場合はどうなるだろうか?

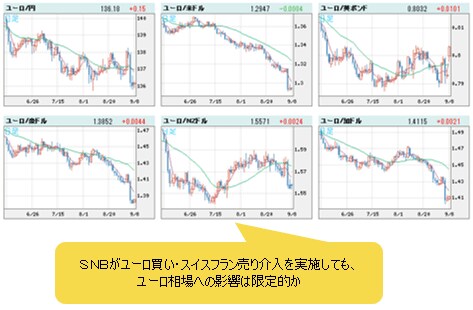

鈴木さんは、「その場合は、SNBによるユーロ買い・スイスフラン売りから、ユーロ/スイスフランは上昇することになるが、それでユーロ売りトレンドが反転するようなことにはならない」と言い、ユーロ/米ドルやユーロ/円といった、ユーロ相場全体へそれが及ぼす影響は限定的との見方だった。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロVS世界の通貨 日足)

鈴木さんは「SNBはいくらでも自国通貨(スイスフラン)売り介入ができるので、それをわかっていて、あえて市場は1.2000フラン割れを試すようなことはしないのではないか」との見方だった。

自国通貨売り介入は、理論的には輪転機を回して紙幣を発行すれば無制限に行うことができる。一方、その逆の外貨売り介入は、外貨準備として、その国が持っているその外貨の量までしか行えない。一口に介入といっても、自国通貨を売るか、外貨を売るかで話が違うのだ。

【参考記事】

●JPモルガン・佐々木融さんに聞く(6)スイス中銀の介入が成功と言うには早い

ユーロ/スイスフランのトレード戦略は?

さて、このような動きとなっているユーロ/スイスフランをトレードするとしたら…。

防衛ラインを割れそうになったらSNBが何とかしてくれる(スイスフラン売り介入してくれる)はずなのだから、1.2000フラン付近でユーロ買い・スイスフラン売りをやるという作戦が考えられるだろう。

山っ気を出すなら、専門家が何と言おうと、「相場に絶対はない」と考え、ユーロ/スイスフランが1.2000フランを割れて崩落していく万が一のケースを狙って、ユーロ売り・スイスフラン買いを狙う手もあるかもしれない。SNBの対応にもしも不備があったら、市場にとってサプライズ。その場合、ユーロ/スイスフランの値動きはとてつもなく大きなものになりそうだ。

いずれにしても、SNBが本当に介入してきたときに、それと逆行するポジションを持っていたら、すぐ対応しないと大変なことになるだろう。

【参考記事】

●為替介入で大暴落したスイスフラン! 大損失を被った個人トレーダーも!?

だから、適切なストップロスを入れて取引するなど、リスク管理は必要だが、その前にユーロ/スイスフランを取引するには、ユーロ/スイスフランが取引できるFX口座を持っていないと話にならない。

ユーロ/スイスフランのスプレッド競争最前線は1.8pipsか

ユーロもスイスフランも主要通貨だが、この2つが組み合わさったユーロ/スイスフランという通貨ペアは、日本ではマイナーな存在。どこのFX会社でも取引できるというわけではない。

そこで、主要FX口座のユーロ/スイスフラン取り扱い状況とスプレッドを調べてみた。それをまとめたのが以下の表だ(シストレ口座など、特殊な口座は省き、一般的な店頭FX口座に絞ってまとめた)。

(※)スプレッドはすべて、例外あり。

これを見ると、SBI FXトレード、外為どっとコム「外貨ネクストネオ」、マネーパートナーズ「パートナーズFX」など主要なFX口座でも、ユーロ/スイスフランを取り扱っていない例があることがわかる。

逆にユーロ/スイスフランの取り扱いはものすごく珍しいというほどでもないようだ。結構多くのFX会社が取り扱っているが、その一番狭いスプレッドは1.8pipsで横一線(原則固定か、そうでないかの違いはあるが)。

今回はすべてのFX会社をくまなく調べたわけではないので断定はできないが、1.8pipsといったあたりがユーロ/スイスフランのスプレッド競争最前線のようだ。

ユーロ/スイスフランの取引をしたい人は、ユーロ/スイスフランが1.8pipsのスプレッドで取引できるGMOクリック証券「FXネオ」、YJFX!「外貨ex」、DMM.com証券「DMM FX」、ヒロセ通商「LION FX」、JFX「MATRIX TRADER」、セントラル短資FX「FXダイレクトプラス」などに口座を開き、準備をしておいたらどうだろうか。

スイスフラン絡みの通貨ペアで証拠金率引き上げの動きも

ユーロ/スイスフランがSNBの設定する防衛ラインに近づく中で、FX会社の中には、スイスフランが絡んだ通貨ペアの証拠金率を引き上げる動きも出てきた。

サクソバンクFX証券では、2014年9月8日(月)より、スイスフランに絡んだ18通貨ペアの証拠金率を引き上げた。

サクソバンクFX証券は今回の措置について、「ユーロ/スイスフランが1.2000フランを割り込んだ場合には相場の変動リスクが非常に大きくなるため」と説明している。

ザイFX!が調べたところ、スイスフランに絡んだ通貨ペアの証拠金率引き上げといった措置を実施しているFX会社はサクソバンクFX証券以外には見当たらなかった。ただ、さらにユーロ売り・スイスフラン買いが進むことになれば、他のFX会社にも動きが出てくるかもしれない。

>>>サクソバンクFX証券「スタンダードコース」の最新スペック詳細はザイFX!の比較コンテンツをご覧ください

>>>GMOクリック証券「FXネオ」のスペック詳細はザイFX!の比較コンテンツでご覧ください

>>>YJFX!「外貨ex」のスペック詳細はザイFX!の比較コンテンツでご覧ください

(ザイFX!編集部・庄司正高&井口稔)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)