(「JPモルガン・佐々木融さんに聞く(5) 円に買われる理由などいらない!」からつづく)

■「海外投機筋による仕掛け的な円買い」は作り話に近い

さて、円高が進むと、「海外投機筋による仕掛け的な円買い」という説明がよくなされるが、これは「作り話に近い」と佐々木さんは言う。

「『ヘッジファンドが仕掛け的に円を買ってる』なんて言ってる人に、本当にヘッジファンドのフローが見えている人はいないのではないでしょうか。

逆に本当に見えているとしたら、普通、対外的には言えないはずです。

J.P.モルガンではヘッジファンドのフローはかなり見えていると思うし、実際に訪問して話もしていますが、本当にヘッジファンドの売買でマーケットが動いた時があっても、それは対外的には絶対に言えません。

そして、為替のマーケットは非常に大きいので、『海外投機筋による仕掛け的な円買い』程度では通常、相場は動かないのです。プロであるヘッジファンドも多少の取引では動かないことがわかっているから、そんなことはしないんですね」

■東日本大震災後の急落は投機筋の仕掛けではないのか?

しかし、東日本大震災の6日後、2011年3月17日(木)の日本時間早朝に起こった急激な円高、ああいうものは、投機筋の仕掛けがキッカケになっているのではないだろうか?

米ドル/円でいえば、79円台後半から76.25円までごく短期間に急落したあの動きである。

「あのとき、米ドル/円は、1995年の歴史的安値79.75円が近づいてきていたんですね。だけど、そこは割れないんじゃないかという見方があり、米ドル/円のロング(買い持ち)を作って、それと同時にストップロス注文を79.5円以下に置いておけばいいという取引をやっていた人たちが多かったのだと思います」

※チャート上の時間は日本時間とは異なっています。

(出所:MetaQuotes Software社のメタトレーダー)

■取引量の少ない時間帯だからこそ起こった急落

「米ドル/円の歴史的安値は割れないと思って米ドル/円ロングを作った人たちがいるなか、実際には日本時間早朝という取引量の少ない時間帯に79.75円を割れてしまったんですね。

日本時間早朝という時間帯でも79.5円を割れたら米ドルを売れというストップロス注文はずっと引き継がれています。これはたとえ話ですが、いつもなら世界中で1000人ぐらいいる銀行のトレーダーが、あのときは10人ぐらいしかいないというような狭間の時間帯になっているわけです。

そうすると、銀行のトレーダーは自分の預かっている注文を全部執行しなきゃいけないので、焦って売ろうとするんです。でも、人が少ないから買う人がいない。それでドーンと落ちてしまったわけです。

あれが普通の時間帯ならあんなに下がらなかったのではないでしょうか。79.5円のストップをつけて、79.3円、79.2円と下がっていったら、そこで買う人が出てきていたと思うのです。

でも、人がいないから、誰も買わないわけです。

そんなふうにしているうちに、時間が経って市場参加者が増えてきて、『なんだこんなに下がってるぞ、とりあえず買いじゃないか』と買う流れが出てきたんですね」

※チャート上の時間は日本時間とは異なっています。

(出所:MetaQuotes Software社のメタトレーダー)

上のチャートを見ればわかるとおり、確かにあの時は日本時間早朝にドーンと下がったものの、比較的短時間で大きく戻している。出されていたストップロスがだいたいついて一巡したので、相場が戻っていったという感じがする。

「ああいう流動性が薄いところで、ヘッジファンドが仕掛けることはあまりないんですね。なぜかというと、流動性がないので自分が売って下がったとしても、それを自分が買い戻そうとしただけでボーンと跳ね上がってしまうこともあり、危険だからです。

だから、プロの投資家は普通そういうことはしないんです」

■日銀では「介入事務」を担当していた佐々木さん

ところで、佐々木さんはJPモルガン・チェース銀行の前は日本銀行に勤めていた。日銀では「介入事務」を担当していたこともあったという。佐々木さんに介入のことを聞いてみよう。

「介入事務」とは具体的にどんなことなのだろう?

「日銀は財務省の指示によって為替介入を行います。私がいた当時は財務省ではなく、まだ大蔵省でしたけどね。

大蔵省(現財務省)から日銀に指示があって、それが日銀の課長に伝わります。日銀の課長の指示を受けて、私のような若手職員が銀行から米ドルを買っていたのです。

自分の担当行というのがあって、毎日担当行とは常に話をして、情報を仕入れています。相場が安定している時はリラックスしたムードで会話が行われますが、介入の時はこれがもちろん緊張が張り詰めた会話になります」

■実質ゼロ金利で非不胎化介入しても円安にはならない

さて、かつて実際に介入の最前線にいたという佐々木さんだが、今の日本では、不胎化だろうが非不胎化だろうが、円売りの為替介入では円安にできないというのが佐々木さんの見解だ。

日本が為替介入する際、介入の原資となる円資金をどこから調達して、どう処理するかという手順がいろいろあるのだが、ここではその説明は省略する。

ここで不胎化介入というのは、市場に放出した円を結局は吸収するやり方、非不胎化介入とは、市場に放出した円を吸収しないやり方と簡単に説明しておこう。

「不胎化、非不胎化というのは外国人が好きな議論ですが、要は市場にお金を残すか、残さないかという話です。教科書的には非不胎化介入、つまり、お金を市場に残したら円安効果があることになっています。

だけど、教科書にもちゃんと書いてあるんですが、そのとき、なぜ円安になるかといえば、お金を市場に残すことによって金利が下がるからなんです。

けれど、今の日本は実質ゼロ金利なので、これ以上、金利は下がりようがない。

また、お金を市場に残すといっても、お金を貸し出す需要があまりないから、そのお金は銀行の日銀当座預金残高として積み上がっているだけ。本当に市場に出回っているわけではないんです。

だから、実質ゼロ金利の状況で非不胎化介入したって、円安にはならないんですね」

佐々木さんはこのように説明してくれたが、記者としてはここで素人的発想を佐々木さんへさらにぶつけてみたかった。

■日本とスイスの介入の根本的な違いとは?

不胎化だろうが、非不胎化だろうが、日本の介入では、結局最初のところでは市場から資金を調達している。

そうではなく、輪転機を回して、1万円札をジャンジャカ刷って、その印刷した1万円札で米ドルを買う介入を行えば、さすがに円安になるのではないだろうか?

「それは円安になります。

これは今、スイス中銀(スイス国立銀行、SNB)がやっていることと同じ。よく『日本もスイス中銀と同じことをやればいい』と言う人がいますね。でも、日本とスイスの介入では根本的な違いがあるんです。

スイスの介入は中央銀行が自身で判断して介入しています。一方、日本は財務省の指示によって日銀が動いて介入しています。日銀は財務省の手足として動いているだけで、判断は何もしていないんですよ。

だから、日銀が自身の判断で、1万円札を刷ることはないのです。

スイスの場合は、中央銀行が直接介入を担当しているので、ある意味、輪転機を回してお金を刷るような介入ができているということなんです。だから、日本も日銀に権限を渡せば、スイスと同じように無制限の介入ができますよ」

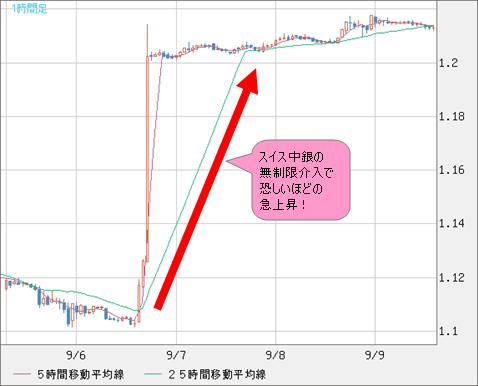

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/スイスフラン 1時間足)

■スイス中銀の介入には問題あり!

しかし、その「スイス中銀の介入は必ずしも正当化されるものではなく、後からスイス経済にとって非常に大きな後遺症を残す事になる可能性がある」と佐々木さんは批判する。

「スイス中銀のユーロ保有残高は非常に大きくなってしまっているので、刷ったスイスフランが市中に出回り、インフレ圧力が高まり、結局介入を続けられなくなれば、スイス中銀の損失は非常に大きなものとなります

『国際金融のトリレンマ』といって、『固定相場制』『独立した金融政策』『資本移動の自由』を3つとも同時に成立させることはできないんです。これは歴史的に成立したことがありません。

スイスは金融政策は自由にやっているし、資本移動も自由にしているのに、固定相場制をやろうとしているんです。

あとからみれば、『日本はマネをしなくて良かった』ということになるのではないかと思います」

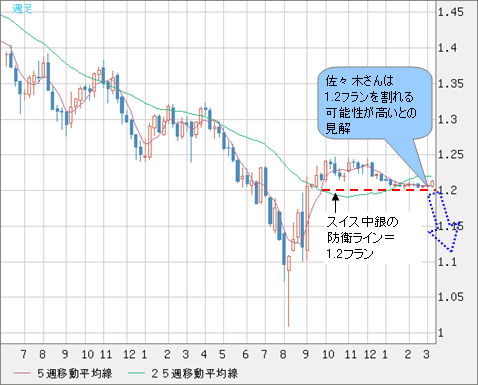

厳密にはスイス中銀は固定相場制ではなく、ユーロ/スイスフランの下限のみを1.2フランに設定して、無制限の介入を行うと宣言している。ユーロ/スイスフランが1.2フランよりも上がっていくのはOKということだ。

とはいえ、ユーロ/スイスフランの下落圧力がかかっている現状で、1.2フランという下限を設定しているのだから、これは国際金融のトリレンマに実質的に反するものなのだろう。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/スイスフラン 週足)

となると、ユーロ/スイスフランはスイス中銀の奮戦にもかかわらず、いずれ1.2フランを割れてくるのだろうか?

「その可能性は高いと思います。スイスは1970年代にも同じことをやって1年であきらめているんですよ」

(取材・文/ザイFX!編集部・井口稔 撮影/和田佳久)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)