■わずか20分で41%も暴落した「スイスショック」!

筆者が為替業界に身をおいてから十数年、いろいろな修羅場を経験してきたが、2001年「9・11」時に匹敵する衝撃を再度味わったのが昨日(2015年1月15日)だった。

テロ事件と違い、こちらは「ブラックスワン」的な出来事だったが、マーケットに与えるインパクトは「9.11事件」と同様に長引く上、あとにならないとわからない「後遺症」も多いだろう。

2015年1月15日、SNB(スイス国立銀行[スイスの中央銀行])は突然、3年以上続けてきたスイスフランのユーロに対する上限を撤廃した。

【2015年の参考記事】

●ユーロ/スイスフランが約3800pips大暴落! スイス中銀が防衛ラインの撤廃を発表!(2015年1月15日)

【2011年の参考記事】

●為替介入で大暴落したスイスフラン! 大損失を被った個人トレーダーも!?(2011年9月9日)

無制限に市場に介入していくと言い続けたスイス中銀の豹変は何の前触れもないもので、マーケットをパニックに陥れた。

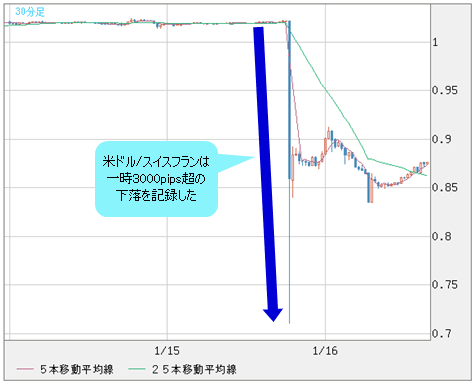

ユーロ/スイスフランは一時、41%も下落。しかも、その大半はわずか20分以内に起きた暴落だった。また、米ドル/スイスフランも一時、3000pips超の下落を記録し、正真正銘の「スイスショック」が引き起こされた。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/スイスフラン 30分足)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/スイスフラン 30分足)

実際、いくつかの大手銀行(インターバンク)がスイスフランの取引を完全に停止し、流動性が完全になくなるといった状態になった。もちろん、逆のポジションを持つヘッジファンドや投機筋は莫大な損失を被った模様で、損失確定をできないといったケースも多いと聞くほどの混乱ぶりだ。

■「中央銀行の豹変ぶり」がショックの最大の理由か

では、なぜマーケットがパニックに陥ったか。スイスフランの事情を説明するより、スイス中央銀行の豹変ぶりに驚かされたところが一番大きいポイントだ。

わかりやすく、たとえてみよう。仮に黒田日銀総裁がある日、突然以下の談話を発表したら、みなさんがどう反応するかを想像したら、今回のスイスショックをより理解できるのではないだろうか。

黒田日銀総裁:あのー、本日量的緩和策を打ち切ることにしました。まだ目標を達成していませんが、状況が好転しているので、量的緩和策なしでもなんとかなる。みなさん、がんばって…

もちろん、これはたとえ話であるが、スイス中銀政策の急変を説明するには妙にうまいたとえだと思う(手前味噌ですまない)。

要するに、中銀のスタンスとして不退転のはずなのに、突然何もかも放棄したわけで、中央銀行の信用が著しく毀損されたわけだ。中央銀行も信用できないなら、誰を信用すればよいかと多くの市場参加者が唖然としているところだろう。

■スイス中銀と日銀には共通点が…

もっとも、今回のスイス中銀の件は、対岸の火事と一蹴できないところが怖い。ここまで言うと、先に黒田さんを登場させたのにも理由があると、賢い読者のみなさんなら気がつくだろう。

そう、スイス中銀と日銀には、共通したポイントがある。

スイス中銀はスイスフラン高を阻止すべく、また、日銀は2%のインフレーターゲットの達成を目指し、それぞれの政策を推進してきた。

目標を達成するまで「無制限」に市場に介入していくというスタンスも昨日(1月15日)までいっしょだった。ゆえに、スイス中銀の失敗は、「前者の轍」になる可能性がまったくないと言い切れないところが気になる。

原油急落のせいで、日銀のシナリオにズレが出てきていることに対しては、日銀内部でも懸念の声が多い。

2年で2%どころか、2年でゼロと思わせる最近の統計からみると、日銀は早晩、そのシナリオを修正せざるを得ないだろう。「2年という期限」について、黒田さんも含めて、日銀幹部の口からあまり聞かれなくなってきたのは、筆者の気のせいだろうか。

背に腹はかえられぬ。いくら中央銀行とはいえ、経済環境を完全にはコントロールできないから、政策の限界がわかってくれば、修正するほかあるまい。

■日銀の「ブラックスワン」があるとしたら?

日銀の「ブラックスワン」があるとしたら、前述のたとえ話のようなひどいケースまではないかもしれないが、インフレーターゲットの達成期間を事実上撤回し、また、マーケットが熱望している3回目の量的緩和を打ち出さないことはあり得るのではないかと思う。

この意味では、昨日(1月15日)のスイスショックは最初の「ブラックスワン」で、今年(2015年)は次から次へと「ブラックスワン」が登場してくることを覚悟したほうがよいだろう。

なぜなら、いわゆる「大いなる安定期」の終焉に伴って、マーケットにはサプライズがつきまとう傾向があるからだ。サプライズの連鎖を覚悟したほうが無難だろう。

【参考記事】

●安定期過ぎた2015年はサプライズに注意! 米ドル/円の上値は125円程度が妥当(2014年12月26日、陳満咲杜)

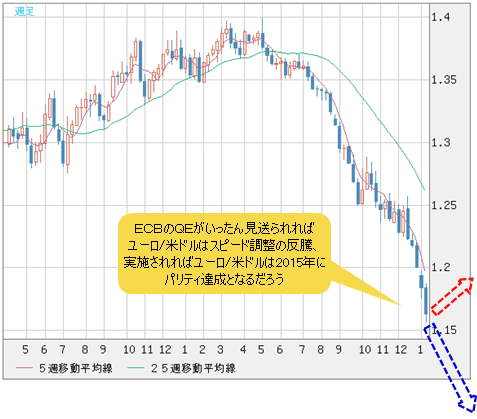

■早ければ今年、ユーロ/米ドルはパリティを達成か

そもそもスイス中銀の降参は、ユーロ安を見込んでいるところが大きく、ECB(欧州中央銀行)のQE(量的緩和)策発動があれば、自力で相場を支えられないと悟ったところが大きいとみる。

したがって、マーケットが「ECBが来週(1月19日~)にでもQEに踏み切り、また、その規模も想定よりかなり大きいのでは…」という疑心暗鬼に支配されたことが、昨日(1月15日)のユーロの総崩れをもたらした。

スイス中銀が自らの信用を傷つけてまで政策の修正を行ったから、ECBのQE実施が間近ということは間違いないだろう。問題はその実施時期だ。

ウワサどおり、来週(1月19日~)、QEが実施されるなら、ユーロの一段の大幅下げを覚悟しなければならないが、逆にいったん見送りされた場合、すでにかなり深刻なオーバーシュートの状況にあるユーロはまずスピード調整(反騰)してくるだろう。

しかし、ECBのQEが実施された場合、早ければ今年(2015年)、ユーロ/米ドルはパリティ(1ユーロ=1米ドル)を達成するという市況を想定しておきたい。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 週足)

■ユーロ/円は息の長い下落トレンドに

リンクするように、ユーロ/円の見通しも修正せざるを得ない。2012年安値を起点とした上昇波は、昨年(2014年)にてトップアウトし、今年(2015年)は息の長いベア(下落)トレンドとなることを想定しておきたい。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

■米ドル/円は10円程度の調整も覚悟すべき!

そして、マーケットの疑心暗鬼が円買いを加速させた上、これが米ドル/円の動きに波及していくだろう。

本コラムで指摘したように、米ドル/円は基本的には昨年(2014年)年末高値から6~8円の調整幅を想定していたので、目先、引き続き下値リスクに注意しておきたい。

【参考記事】

●米国利上げが米国株バブル崩壊を招く?NYダウに2007年10月と同じ反転サイン!(2015年1月9日、陳満咲杜)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

その上、スイスショックでマーケットの変動率が大きくなっている以上、10円程度の調整も覚悟すべきか。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)