■スイスショックを彷彿とさせるチャイナショック!

前回のコラムでは、マーケットは激動期に入りつつあり、夏枯れ相場だからこそ、急変・異変に弱いから、十分注意しておきたいと書き、チャイナショックの可能性に言及していたが、さっそくそのとおりになった。

【参考記事】

●豪中銀は秘かにチャイナショックを警戒!? 米利上げ=米ドル/円上昇とは限らない!(2015年8月7日、陳満咲杜)

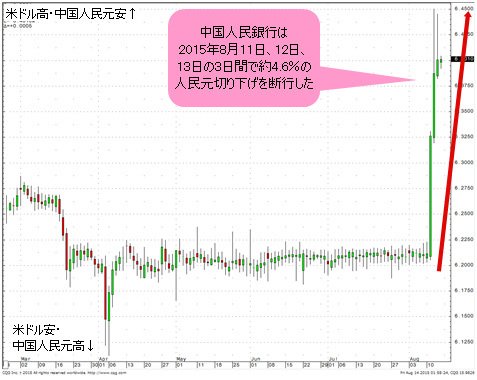

火曜日(8月11日)、中国人民銀行[中国の中央銀行]が突然、中国人民元の実質的な切り下げを行った。

切り下げは昨日(8月13日)まで続き、連続3日間で約4.6%の切り下げが断行された。周知のように、中国人民元相場は、中国人民銀行に管理されてきただけに、今回のショックは、あのスイスショックを彷彿とさせる。

(出所:CQG)

今年(2015年)1月15日(木)のスイスショックが世界を震撼させたのは、スイス当局が「ユーロ/スイスフランの防衛ラインを死守する」と直前まで公言していたにもかかわらず、それを突然放棄したことだ。

【参考記事】

●9.11に匹敵する衝撃の「スイスショック」!円相場がその二の舞となる可能性も!?(2015年1月16日、陳満咲杜)

今回の中国人民元の切り下げは、事前にある程度は予想されたことであるものの、やはり、「人民元の安定を守る」と繰り返し言ってきた中国当局の言動からは推測しにくかった。

その上、8月11日(火)に切り下げを行った後、「1回きり」と公言したにもかかわらず、翌日8月12日(水)にも切り下げを行い、市場参加者が「裏切られた」と強く感じたところがスイスショック並みだったと思う。

■中国人民元の切り下げ自体は合理的と考える理由とは?

もっとも、中国人民元の切り下げ自体は合理的であり、むしろ、今回の切り下げは小幅すぎて、十分な効果が発揮できないのでは…と疑われる。

中国人民銀行の動機は、今一つ測れないところも多いが、もっとも大きな背景として、中国経済の失速が鮮明となり、中国株の崩落もあって、もはや中国人民元を割高な水準に維持する体力がなくなったということがあるだろう。

換言すれば、「中国人民元が割安」というのは、もはや過去の話であり、実態はかなり割高だから、切り下げせざるを得なかったわけだ。

実際、今年(2015年)、あのIMF(国際通貨基金)でさえ、「中国人民元はもう割安ではない」といった趣旨の論文を発表し、国際通貨の研究者間には、「中国人民元が少なくとも15%は過大評価されているのではないか」といったコンセンサスがあった。

通貨の価値は、理論的に説明するのが難しいが、身近な例で簡単に言うと、最近の中国人観光客の「爆買い」現象が中国人民元の割高を説明できると思う。

中国人観光客が日本で「爆買い」する現象が、中国人民元が割高であることを説明できる

写真:AP/アフロ

■中国人観光客が日本に「お買いものツアー」に来る理由

確かに中国経済が発展するにつれ、中国人の購買力が飛躍的に向上し、日本でお買いものを楽しんでいる、という側面は大きいが、日本への旅行がお買いものツアーと化した背景には、中国人民元高・円安の要素を見逃せない。

中国の物価が高い、日本の物価が安いと多くの中国人が感じているのは、単純な購買力の問題だけではなく、中国人民元の割高がもたらした感覚だと言える。

中国人民元/円のチャートを見ると、まるで米ドル/円のチャートだと錯覚する。無理もない、中国人民元は基本的に米ドルとリンクしているから、中国人民元/円の相場も、このまま米ドル/円にリンクしているようにみえるのだ。

(出所:米国FXCM)

となると、2011年安値から今年(2015年)高値まで、中国人民元/円は約42%も高くなったから、日本での買い物が割安にみえるのも当然である。

大きな買い物といえば、マンションなどの不動産が代表的なものであろう。2011年前半の億ションが、今バーゲンで6000万円で売っているなら、誰にも割安に見えるだろう。

実際、筆者の友人(中国人)の何人かも、東京の豪邸(億のところではない)を購入した挙句、「安い」を連呼していた。これを日本人の友人に話したところ、みんなが「ムカつく」と異口同音だった。

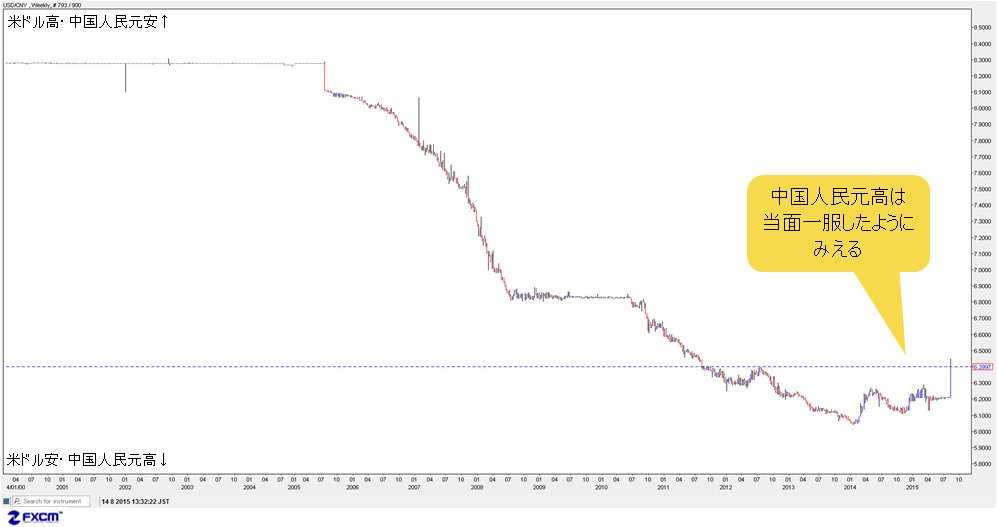

■人民元高は一服したが、今後も世界経済に多大な影響

米ドル/中国人民元の週足で見ると、人民元高自体が終焉したかどうかはわからないとしても、当面一服したといった判断ができるだろう。

(出所:米国FXCM)

しかし、たとえ一服したとしても、このことは世界経済に多大な影響を与え、今後異変、急変が続くことが警戒される。

1つはいわゆる「通貨戦争」であろう。中国の通貨戦争参入は、発展途上国に打撃となる。ブラジル、韓国、マレーシア、モンゴルなど新興国の経済に、強い衝撃をもたらすに違いない。

何しろ中国人民元の切り下げは、一種のデフレ輸出みたいな政策だから、基盤の弱い新興国ほど打撃を受けやすいとみる。

先進国では、実体経済よりも金融政策のほうに影響が強まりそうだ。

EU(欧州連合)も日本も、量的緩和策を拡大させる動きがずっとあるが、中国人民元の切り下げがあったことで、量的緩和策を推進していく大義名分が得られやすい。この意味では、日本もEUも量的緩和策を拡大する可能性があるから、要注意だ。

したがって、基本的に金融政策の違いで米ドルが上昇しやすく、円とユーロが売られやすい局面であることは変わらない。

その上、「中国人民元の切り下げがあったから、米FRB(連邦準備制度理事会)が利上げを遅らせる」といった論調にも同意できないところが多いので、米ドル高が一段と進行する説を引き続き有力視する。

■世界規模の株安局面、円安トレンドの転換が来るのか?

しかし、このシナリオにも落とし穴がある!

なぜなら、歴史を調べればわかるように、アジア通貨危機は常に世界規模のデフレや景気後退をもたらしてきたからだ。ここから、世界規模の株安局面が想定される。今回の危機は中国だから、なおさらだ。

もちろん、リスクオフの局面では円が買われるので、円安トレンドの転換も想定される。このあたりの話は、また次回。市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)