■米12月利上げは今晩の雇用統計次第か

米国の2015年年内利上げ観測が高まっている。

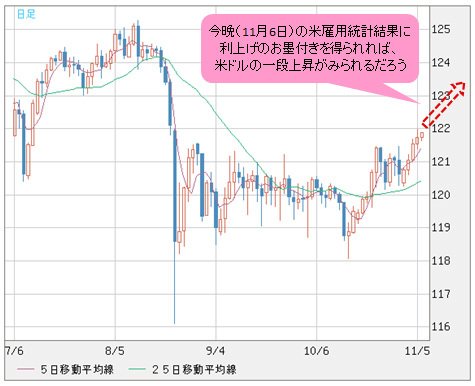

イエレンFRB(米連邦準備制度理事会)議長は2015年年内利上げの可能性を示唆した上、状況次第とも強調しているので、本日(11月6日)夜リリースされる米10月雇用統計が重要になってこよう。市場関係者なら、誰もが固唾を飲んで待っている、と言っても過言ではない。

11月4日(水)、イエレン議長のほか、副議長のスタンレー・フィッシャー氏やNY連銀総裁のウィリアム・ダドリー氏の発言も2015年年内利上げを支持する基調だったので、マーケットは米ドルロングに傾いており、今晩(11月6日)の指標でお墨付きを得られれば、米ドルの一段上昇がみられるだろう。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

シカゴフェデラル・ファンド金利先物市場の値動きでみると、市場は米12月利上げの確率を56%程度と織り込んでいる。マーケットの予想(非農業部門雇用者数17万~18万人増)を超えるなら、この確率が一段と上昇し、60%を超えることが予想される。

■米利上げは実に10年ぶり、金融市場の混乱は避けたい

ところで、なぜ60%という市場予想が重要かというと、実はイエレン議長が市場の安定を一番気にしており、市場の顔色をうかがいすぎているといった批判が出るほど、慎重なスタンスを取っているからだ。

マーケットがイエレンさんの発言に敏感に反応する一方、イエレン女史をはじめ、FRBは市場の反応を見極めているといったやや奇妙な光景だが、マーケットの波乱を招くような判断を避けたいという立場からは、イエレンさんの慎重姿勢が理にかなっている。

何しろ、リーマンショックの前例があったように、金融相場の崩壊や波乱は実体経済に多大な打撃を与える。そこから回復するのに何年もかかり、また、大きな犠牲を強いられたことは、FRBにとっても世界にとっても記憶に新しいところだ。

単純に経済状況のみを考慮し、市場の反応に配慮しない政策判断は、今ではどこの中央銀行もできなくなっているだろう。ましてや10年ぶりの利上げだから、金融政策の大転換は金融市場の安定なしにはあり得ない。

(詳しくはこちら → 経済指標/金利:各国政策金利の推移)

この意味では最近の世界的な株式市場の回復は、米早期利上げに追い風だと言える。

ただし、こういった確信は、9月米雇用統計のような事態があれば、再び崩れかねない。10月2日(金)に発表された米9月雇用統計の数字が、予想より遥かに悪かったことが、米ドルの失望売りを誘ったことも市場関係者にとっては、ついこの間の出来事だ。

■9月指標の修正も、利上げ後押しには必須

実際、10月のデータ以外に、9月指標がどれぐらい修正されるかも非常に重要だと思う。10月指標がかなり市場予想に近い結果となっても、9月指標が修正されない限り、FRBの慎重さを崩すには力不足と思われ、米ドルの急伸につながるとは限らないだろう。もちろん、9月のようなショックが出れば、反動が非常に大きいので、マーケットの波乱を注意しておきたい。

なぜなら、いつものように、期待が大きければ大きいほど失望も大きいからだ。9月米雇用統計が発表される前も、指標を楽観視するムードだったことからすると、前例が繰り返されないとは限らない。

■カーニー総裁が「頼りにならない彼氏」にふさわしい裏切り!?

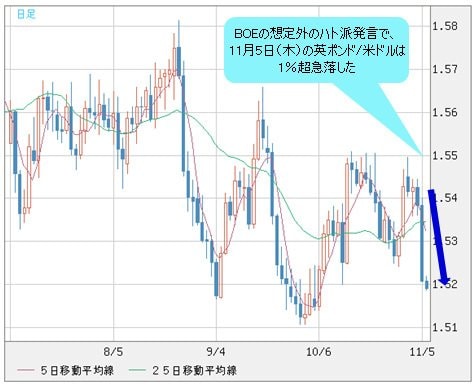

「失望市況」といえば、昨日(11月5日)の英中銀金利決定後の市況が良い例だと言える。

以前も言及したように、カーニーBOE(イングランド銀行[英国の中央銀行])総裁のあだなは「頼りにならない彼氏」であるが、そのあだなにふさわしい出来事が、昨日(11月5日)、英中銀の決定で起こった。

これまでのカーニー総裁の発言から、マーケットは来年(2016年)の早期利上げを織り込んでいたが、フタを開けてみれば、英中銀は極めてハト派的なスタンスを表明、英ポンド/米ドルは1%超の急落となった。

【参考記事】

●豪中銀は秘かにチャイナショックを警戒!?米利上げ=米ドル/円上昇とは限らない!(2015年8月7日、陳満咲杜)

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

利上げを支持する理事が相変わらず1名に留まった上、BOEの見通しでは、来年(2016年)の年間を通じて金利を据え置いても、インフレの上昇は非常に緩やかだとされ、2017年に入ってから初めて利上げに踏み切るだろうということが表明された。これはマーケットにとってショックであった。

■英ポンド急落にはトレーダーの憎しみが感じられる

何しろ、カーニー総裁は状況次第では米利上げを待たずに英利上げも可能といったニュアンスの発言をしており、大手投資銀行のうち、米国よりも英国の利上げが先行するといった真面目な予想を出す銀行も少数派ではあるが、あったほど市場はこれを真剣に受け止めていた。

何を隠そう、筆者はここまで過激ではないものの、米利上げにすぐ追随して英国は利上げするだろうと思い込んでいた1人であった。しかし、それは見事に裏切られた。

女性の方にとって、「頼りにならない彼氏ほど憎いやつはいない」と聞いたことがある(誤解されても構わないが、念のため、筆者の彼女から聞かされたことではないことを明記しておく)。

昨日(11月5日)の英ポンドの急落(現執筆時点でもまったく回復の様子がない)に、トレーダーの憎しみが感じられるのは、筆者1人ではないと思う。

このように、市場の失望を買うと反動が大きいから、9月に続き、10月米雇用統計の「裏切り」があれば、そのインパクトは計り知れない。

■8月24日の大陰線は上下どちらに抜けるのか?

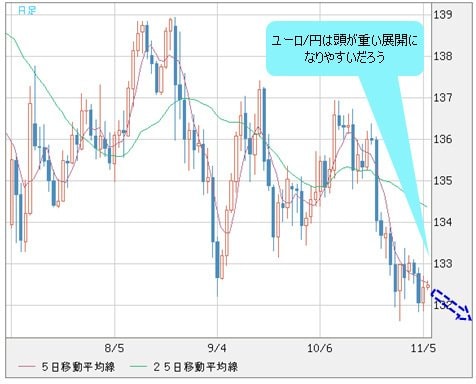

一般論として、もしも、米サイドの指標が良ければ、もっとも売られやすいのはユーロで、その後に円が続くだろう。米金融政策と正反対の意味合いということでは、ECB(欧州中央銀行)が最右翼となり、日銀がそれに続くから、当然のごとく、ユーロ売りの方が円売りよりも激しくなる可能性がある。

この意味では、クロス円(米ドル以外の通貨と円との通貨ペア)としてのユーロ/円は、近々頭が重い展開になりやすいかと思う。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

肝心の米ドル/円は、そろそろ大きなサインを点灯してこよう。何しろ、8月24日(月)の大陰線に「はらまれた」形でもう54取引日を経過しているから、煮詰まりつつある状態であり、このはらみを打破してくるかと思われる。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

ただし、このはらみの打破は上放れが当たり前だと思われているからこそ、もしも、反動が出れば、市況も大きく変わる。市況はいかに。

(PM2:30執筆)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)