新年に入ってから世界金融市場の反乱が続いている。そのキーワードはチャイナリスクと原油にあるが、コインの裏表といっしょで、基本はいっしょだと思う。

原油価格は中東問題が絡むものの、基本的には世界景気後退の懸念が強いから、値下がりが続いていると思われる。そして、このような懸念を強く喚起しているのは他ならぬ、チャイナリスクであるから、2016年の危機があれば、間違いなく「李万ショック」(※)だと思う。

(※編集部注:「李万ショック」とは、今後、中国で発生すると思われるショックを「リーマンショック」になぞらえた陳満咲杜氏の造語)

【参考記事】

●2015年は中国で「李万姉妹」事件発生!?経済危機警戒、リスク資産から手を引け!(2015年8月21日、陳満咲杜)

●2016年は2008年リーマンショックの再現か。ドル/円は100円台まで下落の可能性も!(2015年12月25日、陳満咲杜)

■チャイナリスクの真相とは?

チャイナリスクの真相は、中国の経済構造が転換期に差し掛かるリスクだと理解すべきであろう。いわゆる構造改革は、どの国においても困難な問題で、痛みを伴う構造転換もあり得なくない。その上、中国の特殊な事情によって、その困難さが倍増されたと言っても過言ではないかと思う。

一党独裁、あるいは開発独裁と言われる中国の政治モデルは、国全体をまとめる上では極めて効率的だったため、中国の経済成長はこの30年間、目覚ましいものがあった。

中国は「開発独裁」でこれまで目覚ましい発展を遂げてきた。写真は上海の外灘から見た浦東地区の夜景。超高層ビルが所狭しと立ち並ぶ、中国の経済成長を象徴するような場所だ。

写真:ザイFX!編集部

が、経済成長のスピードが落ち着いてきた途端、従来のモデルが効率的どころか、さらなる前進の最大の障害になっている。

換言すれば、開発独裁の体制は、比較的貧しい時代にはメリットが多いが、比較的富裕な状態になってきたらデメリットの方が大きく、政治体制の転換が必要になってくるということだ。中国共産党自らがチェンジしない限り、このようなことはあり得ないから、中国における構造改革は至難である。

政治経済学の視点ではなく、やや異なる視点でこの問題をとらえれば、また、わかりやすいかと思う。

■場合によってはパニック相場も覚悟!

もっとも、改革開放政策を実行して以来、中国共産党は国民生活を向上させ、国全体を躍進させてきたという実績があり、またその分、自負も大きい。

今までうまくやってきた路線と手法を自ら放棄するわけにはいかないし、また、かなりの痛みを伴わないと自ら修正できるものではない。これも世の常だから、中国共産党云々だけの問題ではない。

皮肉にも、中国共産党が主導してきた改革開放政策があまりにも良い成果を上げてきたからこそ、軌道修正が難しいと言える。だから、チャイナリスクはこれからも膨らんでいくと推測される。

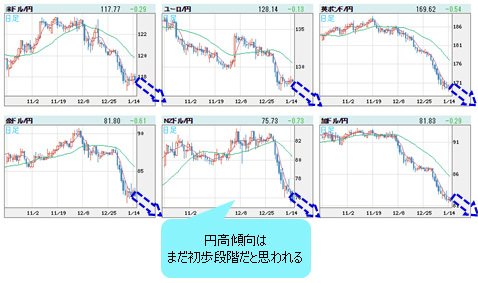

ゆえに、筆者が強調してきたように、世界規模の株安はまだ序の口で、これから本格化していくだろう。リスクオフムードが一段と強化され、場合によってはパニック相場も覚悟しておかないといけないから、円高傾向もまだ初歩段階とみるべきだ。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

■「英ポンド危機」を彷彿とさせる中国当局の対応

パニック相場は、「本家」の中国株と中国人民元相場にてすでに発生済みだ。前回のコラムで詳しく紹介したように、2016年年初来、中国株は暴落してきた。

●恐怖心を煽ったサーキットブレーカー!中国株下落は序の口、為替は円高トレンドに(2016年1月8日、陳満咲杜)

一昨日(2016年1月13日)、上海株は昨年(2015年)8月安値直前まで迫り、多くの個人投資家を唖然とさせた。

(出所:CQG)

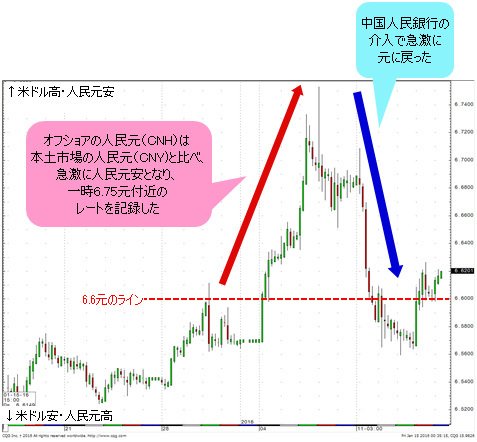

中国人民元の方は、オフショア市場と本土市場のスプレッドが一時史上最大を記録。そこから、中国人民銀行(中央銀行)が介入し、これがオフショア市場に大混乱をもたらした。

中国人民元安に賭けるショート筋に打撃を与えるべく、2016年1月11日(月)と12日(火)に中国政府が大規模の介入(中国人民元買い・米ドル売り)を実施、オフショア市場において中国人民元不足現象が起こったのだ。

(出所:CQG)

(出所:CQG)

1月12日(火)には、香港翌日物銀行間金利(HIBOR)が66.8%に急騰、投機筋の踏み上げや大損が容易に推測される。

こちらは中国人民元の安定化をもたらし、どちらかというとリスクオンにつながる状況ではあるが、莫大な資金投入を必要とする強引な介入が、どこまで続けられるかという疑問と不安がつきまとう。

この意味では、1992年の英ポンド危機の状況が思い出される(とはいえ、筆者が自ら経験した相場ではない)。当時も英政府が英ポンドを防衛すべく、いろいろな政策(市場介入や利上げなど)を打ち出していたが、結局失敗に終わった。

為替の「いろは」を教えてくれた香港人の元ディーラーの話によると、英ポンド危機の時には、スプレッドだけで300pipsにも達し、ディーラー全員、電話を握る手(当時、まだネット取引はなかった)が震えていたという。

■世界の株価や原油価格も中国情勢に振り回される

当然のように、中国株の暴落と中国人民元相場の大混乱が世界金融相場に伝染し、一昨日(1月13日)の米国株の急落をもたらし、昨日(1月14日)の日経平均の暴落をもたらした。

NYダウは1万6000ドルの節目割れ寸前で、日経平均は1万6944円まで急落。2015年8月安値、1万6091円までわずかな距離しかなかった。

(出所:CQG)

(出所:株マップ)

テクニカルの視点では、日米株はすでにベア(下落)トレンドへ入った公算が大きく、個人投資家がこれからやることがあれば、どこかで手を引くのみだと思う。戻りがあれば、リスク資産のいったん処分を考えたほうが無難だ。

ところで、昨日(1月14日)の米国株は反発し、執筆中の現時点では日経平均も安値圏での保ち合いを維持しているが、その理由は他ならぬ、昨日(1月14日)、上海株が安値打診後、リバウンドしてきたからだ。

原油のリバウンドも基本的に中国情勢と絡んでいるから、リスクオン・オフは中国情勢次第、といった市況が当面続くだろう。

■為替市場で注意すべきは米利上げ余地

為替市場でもっとも注意されるべきなのは、米利上げ余地だ。

実際、チャイナリスクが再燃する兆しから考えて、米財界の大物たちが相次いで利上げ牽制の言葉を口にし、FRB(米連邦準備制度理事会)内部にも利上げを急ぐべきではないといった慎重論が台頭してきた。

このため、当面、米ドル全体の上昇傾向とモメンタムが抑えられ、一時的にせよ、ドルインデックスの調整が想定される。

(出所:CQG)

この場合、もっとも恩恵を受けるのはユーロであろう。

ただし、前述のように、基本的には円高傾向が変わらないので、クロス円(米ドル以外の通貨と円との通貨ペア)の多くが短期スパンにおいてオーバーシュート感が強いものの、ドルインデックスのスピード調整と相俟って、大した修正は期待できないかと思う。

結論は変わらない。本格的な円高はこれからだ。みなさん、しっかりシートベルトをお締めください!

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)