■FOMCも日銀も政策据え置きを決定

FOMC(米連邦公開市場委員会)も日銀も、政策の据え置きを決定した。FRB(米連邦準備制度理事会)の利上げ見送りは市場の予想どおり、日銀の様子見もおおむね市場関係者の読みどおりだと言える。

何しろ、英国のEU(欧州連合)離脱に関する国民投票の結果が出る前に政策を発動するのはリスクが大きく、日銀はすでに少なくなっているカードを温存する必要があった。

FOMCは今回利上げを見送った理由に、いわゆる「Brexit」(ブレグジット、英国のEU離脱)のリスクを取り上げていたから、日銀は拙速な判断を下すわけにはいかない。

ただし、FRBは「Brexit」のリスクなしでも今回の利上げは難しかったと思われるが、日銀の場合はより現実的な脅威であると受け取れる。

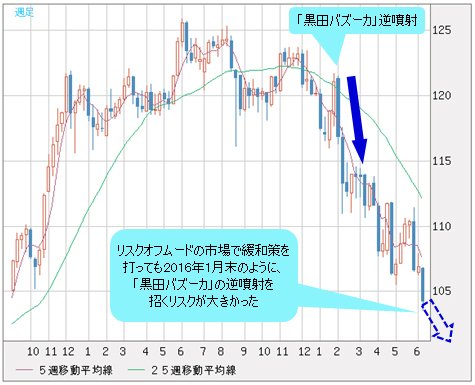

なぜなら、市場にはリスクオフのムードが高まっているため、仮に今回量的緩和、あるいはマイナス金利を拡大させたとしても、その政策効果が浸透するとは限らず、場合によっては2016年1月末のように、「黒田バズーカ」の逆噴射を招くリスクが大きかったからだ。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 週足)

ただし、こういった読みが正しかったとしても、円高トレンドが進行している間、唯一、円高進行のスピードを調整できるのは日銀政策である。それが見送りされた以上、円高モメンタムが加速したことも想定の範囲内だった。

■円高が一段と進行し、典型的なリスク回避ムードに

となると、円高の一段の進行は自然の成り行き。米ドル/円の105円の節目割れや103円台のトライが、ユーロ/円、英ポンド/円などクロス円(米ドル以外の通貨と円との通貨ペア)が軒並み急落することと相まって、典型的なリスク回避ムードが高まった。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 1時間足)

その上、金(ゴールド)が一時、2年ぶりの高値をつけた。これはこれからの世界金融市場の波乱を暗示するサインと受け止められる。

(出所:CQG)

波乱のきっかけは今回の「Brexit」もあり得るし、また、筆者がたびたび指摘してきた中国発の混乱(いわゆる李万ショック(※))の可能性も、なお大きいかと思う。

【参考記事】

●2015年は中国で「李万姉妹」事件発生!?経済危機警戒、リスク資産から手を引け!(2015年8月21日、陳満咲杜)

●2016年は2008年リーマンショックの再現か。ドル/円は100円台まで下落の可能性も!(2015年12月25日、陳満咲杜)

(※編集部注:「李万ショック」とは、今後、中国で発生すると思われるショックを「リーマンショック」になぞらえた陳満咲杜氏の造語)

■「Brexit」で英ポンド10%下落、欧州株15%下落となる?

ところで、「Brexit」は前代未聞だから、金融市場がどう反応してくるかはまったくの未知数だ。

ゴールドマンサックスは英国がEUを離脱した場合、英ポンドが約10%超下落する余地があると指摘、モルガンスタンレーは欧州株の15%下落を予想している。市場関係者が戦々恐々としている中、果たして市況はそうなるだろうか。

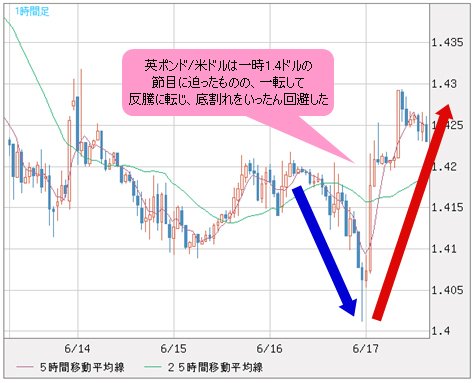

昨日(6月16日)、英議員が殺害されたことを受け、英両陣営(離脱派VS残留派)の一時休戦がもたらされた。英ポンド/米ドルは一時1.4ドルの節目に迫ったものの、一転して反騰に転じ、底割れをいったん回避する様子を見せた。

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 1時間足)

英国の現状はなお流動的と言われているが、おおむね残留派の優位が伝わる中、同事件や同事件後のマーケットの反応は示唆に富んでいる。

言い換えれば、残留派の議員が殺害されたことを受け、英国内の世論が残留派に同情し、残留の確率が高まったと市場関係者が推測しているか、それともそもそも「Brexit」がもたらすリスクは大げさに言われているだけで、マーケットは言われるほど深刻な危機として受け止めていないかのどちらかだ。

■「Brexit」の大半はすでに市場に織り込まれている可能性大

強調しておきたいのは、離脱派の優勢がすでに伝わっていても、英ポンド/米ドルが1.4ドルの節目を維持していることだ。この点に照らして考えると、「『Brexit』があった場合は英ポンド暴落、欧州株暴落」といった予測とは、少なくとも距離を置いたほうがよいかと思われる。

なぜなら、市場は常に「ウワサで仕掛け、事実で決済」の習性があるから、「Brexit」が深刻になればなるほど、それは英ポンドや欧州株の値段に織り込まれていくからだ。

よって、事実になった時、その反応がさらに激しくなるとは限らない。場合によってはポジションの反対決済が殺到し、まったく違った結果をもたらす、といった事例は枚挙に暇がない。

未曾有の事件であるだけに、「Brexit」があった場合、1月末に日銀のマイナス金利導入で逆に円の暴騰を招いた「逆噴射」のような、すなわち英ポンドや欧州株の急騰は想定されにくいが、思ったほど、言われているほど下げない、といった可能性は十分想定されるのではないだろうか。

何しろ、毎日、「Brexit」、「Brexit」と聞かされるほど、猫も杓子もこの話題を口にしているから、英ポンドや欧州株のショート筋はすでにマーケットでポジションを作っているはずだ。

特に機関投資家や実需筋には、結果が出るまで待つ、事前にヘッジしないといった選択の余地がほとんどないから、結果の大半はすでに市況に織り込まれた、というロジックのほうが合理的だと思う。

■円高の進行加速には、もっと材料が必要

こういったロジックは実にウォール街やロンドンシティの上層部にも浸透しているのではないかと推測される。

それはFT(英フィナンシャル・タイムズ)紙によるロンドンのシティバンクに関する報道からうかがわれる。シティバンクでは、下級スタッフに24時間待機を厳命する一方、為替部門のトップを含め、幹部クラスの重鎮たちは連日パリで豪遊し、これがちょっとしたスキャンダル事件に発展しているというのだ。

単純にシティバンク幹部たちの不徳と言ったらそれまでだが、こういった報道記事自体が、ひとつの事実を浮かび上がらせる。すなわち、ウォール街が得意な商売戦略で、危機をあおって儲ける一方、彼ら自身は彼らのレポートが言うほど、危機を深刻に受け止めていないかもしれない、ということだ。

とはいえ、実際、「Brexit」になるかどうか、すなわち、英国民投票の結果が出るまでは市場における不確実性は高い。また、市場は事件やウワサに支配されやすく、相場が不安定な値動きになりやすいことは確かだ。

この意味では、円高はこの不確実性を反映して、なお進行中であり、また再度、円の高値打診があっても不思議ではなかろう。

反面、クロス円を含め、円高が次の材料(李万ショック)を待っている今、すでにおおむね「Brexit」のリスクは織り込まれている、という考えも間違っていないだろう。換言すれば、円高の進行を一段と加速させるには、現在の材料のみでは不十分だ。このことを念頭に、来週(6月23日)の英国民投票の結果を待ちたい。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)