■FOMC議事録をあまり弱気に受け取る必要はない

今週(5月22日~)はまず、米国の金融政策から見ていきたいと思います。

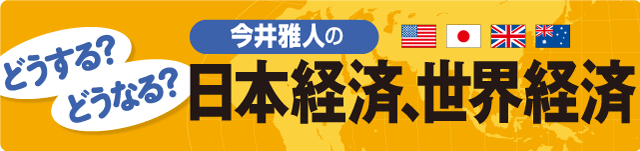

FRB(米連邦準備制度理事会)が5月24日(水)に公表した5月のFOMC(米連邦公開市場委員会)会合議事録に、「大部分の参加者は、経済に関して入手する情報が予想とおおむね一致した場合は、政策緩和の解除をさらに一歩進めるのが近く適切になると判断した」とあります。

また、4兆500億ドル規模の当局のバランスシートを緩やかに縮小させる計画を支持しています。

これだけを見れば、いよいよ利上げかという感じを受けるのですが、一方で投票権を持つ複数のメンバーから、「最近見られる経済活動の減速が一過性のものだという証拠を待つのが賢明である」という慎重な意見があったことも示されています。

【参考記事】

●FRB高官の発言で米6月利上げが濃厚に! ユーロ/ドルは節目の1.13ドルを超えるか!?(5月22日、西原宏一&大橋ひろこ)

6月利上げに向けて、ムードが高まっていたので、後者の慎重な意見のくだりに敏感に反応し、米長期金利も低下、米ドルもやや売られることになりました。

(出所:Bloomberg)

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 15分足)

市場が示す6月利上げ確率も、83.1%から78.5%に低下しています。確かに、期待していたようにイケイケの雰囲気ではなかったものの、利上げだけではなく、量的な金融引き締めにまで言及しているわけですから、私はそんなに弱気にとる必要はないと思っています。

■北朝鮮問題は長期化へ、市場への影響は当面ないのでは?

次に、金融市場を取り巻くその他の状況について、1つずつ整理していきたいと思います。

北朝鮮の状況ですが、5月19日(金)、マティス米国防長官が北朝鮮問題に関し、「軍事的に解決しようとすれば、信じがたい規模の悲惨な事態をもたらす」と発言しました。

つまり、北朝鮮への軍事行動は、よほどのことがなければやらないということです。

【参考記事】

●米軍の北朝鮮攻撃はあるのか? ないのか? 元航空自衛隊空将が語る攻撃の前兆とは?(4月18日、織田邦男)

従って、この問題が長期化することは間違いないですが、市場への影響は当面ないと考えておけばいいのではないかと思っています。

■メルケル首相の発言はユーロ高容認ではない!

次は、ECB(欧州中央銀行)の金融政策についてです。

6月8日(木)に、次の政策会合(ECB定例理事会)が開催されます。ここで「フォワードルッキング」をどう変えるのかに注目が集まっています。

簡単に言えば、利上げをする前にテーパリング(※)をやるのかということですが、一部でそういう意見が出てはいるものの、今のところ少数派であるので、そうはならないと考えています。

(※編集部注:「テーパリング」とは、量的緩和政策により、進められてきた資産買い取りを徐々に減少し、最終的に購入額をゼロにしていこうとすること)

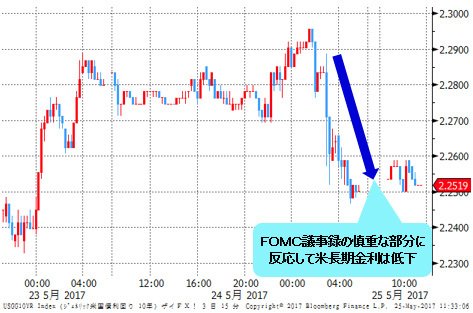

先日、メルケル独首相が「ユーロは弱すぎる」と発言しました。

(出所:Bloomberg)

(出所:Bloomberg)

これについてですが、まず、この発言は学生向けに行った講演での話だということを頭に入れておく必要があります。

「ユーロは弱すぎる。これはECBの政策が理由だ。これによってドイツ製品が相対的に安くなっている。だからドイツ製品はよく売れている。また、原油安もドイツ貿易黒字の一因になっている。ではどうしたらよいか。我々にできるのは国内で投資を増やすことだ」と発言しているので、決して、もっとユーロが強くなる方が良いと言っているわけではないということです。

【関連記事】

●EU各国の景気をサッカーが象徴!?急騰中のユーロ/米ドルだがそろそろ下落する水準?(5月24日、松田哲)

その他の要人発言を見ると、ECBのクーレ理事が「現時点で出口政策の順序を変える必要はない。資産購入終了前の利上げはない」との見解を表明しているほか、ドイツのショイブレ財務相からは、「ユーロの為替レートはドイツにとってはやや低すぎだが、ユーロ圏他国にとってはそうではない」と、私の見方をサポートするような発言が出ています。

■1番の悩みのタネは、トランプ大統領だが…

最後は、トランプ米大統領のロシア関与疑惑。実は、これが1番の心配材料です。

大統領選挙中のロシア政府関与や、機密情報の漏えい疑惑が浮上したトランプ大統領。これがマーケットの1番の心配材料に (C)Alex Wong/Getty Images

ただ、コミー前FBI長官の議会証言も延期になり、フリン前大統領補佐官は議会への黙秘権を行使する方向。

そして、「大統領弾劾」は非常にハードルが高いです。

だから、この問題はおそらく長期化します。確かに市場への影響は心配ですが、こればかりを気にしているわけにもいかないでしょう。

【参考記事】

●トランプリスク再燃で米ドル/円に投げ売り! 混乱の時こそドルの買い場と考えるワケは?(5月18日、今井雅人)

しばらく、為替市場はもみ合いに入ると思いますが、いずれどこかで米ドルが少し上昇してくる局面があるのではないかと考えています。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 4時間足)

また、ザイFX!で、メルマガ、「ザイFX! FXプレミアム配信 With今井雅人」の配信を始めています。こちらの方もよろしくお願いします。

【ザイFX!編集部からのお知らせ】

ザイFX!でもおなじみの今井雅人さんからのレポートを受けて、ザイFX!が 配信する「ザイFX! FXプレミアム配信 With今井雅人(月額:5,500円(税込))」。

その日のニュースをコンパクトに解説し、今後の為替の値動きについての予測とともに、今井氏のポジションについても可能な限り配信する、実践型の有料メルマガです。

「ザイFX! FXプレミアム配信 With今井雅人」には10日間の無料体験期間がありますので、ぜひ一度体験していただき、みなさんのトレードの参考にしてみてください。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)