ビットコインなど仮想通貨の取引を始める際の注意点は?

口座開設は無料! 最短でその日のうちに取引をスタート!

ビットコインなどの仮想通貨(暗号資産)の取引に興味がある方は多いのではないでしょうか?

過去には仮想通貨を取り扱う業者の破綻や仮想通貨の流出といった事件が世間を賑わせたこともありましたが、ここ数年で急速にセキュリティ強化や法整備が進み、昨今、仮想通貨は一般的な投資家にも身近な金融商品の1つとなっています。

そんな仮想通貨の取引を始めるには、まずは仮想通貨の取引所や販売所を運営する仮想通貨交換業者に口座を開設しなければなりません。

仮想通貨交換業者への口座開設は、基本的に無料です。しかも、口座開設の手続きはすべてオンライン上で完結し、最短で申し込んだその日のうちに完了する業者が多いので、思い立ったらすぐに仮想通貨の取引を始めることができます。

▼ おすすめの仮想通貨取引所を比較!

- Coincheck(コインチェック)

- SBI VCトレード

- BitTrade(ビットトレード)

- GMOコイン

- bitbank(ビットバンク)

- BITPOINT(ビットポイント)

- トレイダーズ証券「みんなのコイン」

- マネックス証券「暗号資産CFD」

▼ 仮想通貨取引をする初心者が知っておきたいこと

- 日本の仮想通貨交換業者は登録制

- 「販売所」と「取引所」の違いは?

- 「現物取引」と「レバレッジ取引」の違いは?

-「相対取引(OTC-over the counter-)」とは?

- 仮想通貨取引にかかる代表的なコスト

- 仮想通貨の「税金」と「確定申告」について

▼ 仮想通貨のリアルタイム価格&チャートをチェック!

- ビットコイン(BTC)

- イーサリアム(ETH)

- リップル(XRP)

ここで紹介しているのは、仮想通貨の取引所や販売所を運営する仮想通貨交換業者の中でも、特に取引コストの面や、スマホアプリなどツールの使い勝手の面で優れたサービスを提供している人気の業者です。ぜひ、参考にしてください。

初心者にもおすすめの仮想通貨取引所・販売所を比較!

おすすめのポイントやサービス概要も紹介!

仮想通貨の取引をこれから始める初心者の方も利用しやすい、国内の仮想通貨取引所・販売所を厳選して紹介します。サービス概要やおすすめのポイントも紹介していますので、あわせてチェックしてください。

(※2025年7月1日時点の各業者の公式サイトなどに掲載された情報を元に作成しています。最新の情報や詳細は、必ず各業者の公式サイトでなど確認してください)

★Coincheck(コインチェック)

【おすすめポイント】

・シンプルなデザインのスマホアプリが使いやすい!

・つみたてなど取引以外のサービスも豊富!

Coincheck(コインチェック)は、マネックスグループが主要株主の仮想通貨交換業者です。

取引所と販売所が提供されていて、それぞれで取引できる銘柄の数に違いはあるものの、全部で30銘柄以上を取り扱っています。他の業者と比べると取り扱い銘柄は豊富なほうで、国内では取り扱いがめずらしいアルトコイン(ビットコイン以外の仮想通貨)も取引することが可能です。

移動中や隙間時間での利用に便利なコインチェックのスマホアプリはすぐれたデザインが魅力で、初心者にも使いやすいのがうれしいポイントと言えます。

レバレッジ取引が提供されていない点や、日本円の入出金などに手数料がかかる点はデメリットですが、CoincheckつみたてやCoincheckでんき、Coincheck NFTなど、取引所や販売所といった通常の取引に関するもの以外のサービスも豊富な点はメリットとして挙げられます。

豊富な取り扱い銘柄を対象に現物取引を始めたい方や、通常の取引以外のサービスにも興味がある方は、ぜひチェックしておきたい業者です。

| 運営会社 | コインチェック株式会社 |

| 取引の種類 | ・現物取引(販売所) ・現物取引(取引所) ※数千万円以上の大口取引専用で利用できる大口OTC取引(相対取引のサービス)もある |

| 取り扱い銘柄数 | 35銘柄 |

| 取引手数料(銘柄によって異なる場合はビットコインの例を記載) | ・現物取引(販売所):無料 ・現物取引(取引所):Maker:無料、Taker:無料 |

| 最大レバレッジ | - |

| 日本円の入金手数料 | 無料(振込手数料はユーザー負担) ※その他、入金方法や入金金額によって規定が異なる |

| 日本円の出金手数料 | 407円 |

| 仮想通貨の送付手数料 | 銘柄によって異なる |

| その他サービスなど | ・Coincheckつみたて ・貸暗号資産サービス ・IEO(Initial Exchange Offering) ・ステーキングサービス ・Coincheck NFT ・Coincheckでんき ・Coincheckガス ・Coincheckアンケート ・Coincheck Prime(法人、機関投資家向けサービス) ・Coincheck Partners(法人向けサービス) |

★SBI VCトレード

【おすすめポイント】

・「販売所」「取引所」「レバレッジ取引」「積立」「ステーキング」などサービスが豊富!

・大手金融グループ傘下の安心感が魅力!

SBI VCトレードは、SBI証券やSBI FXトレードと同じSBIグループの仮想通貨交換業者です。証券やFX、銀行など数多くの金融サービスを手掛ける大手金融グループ傘下の業者なので、初めて利用する方にも安心感があります。2025年3月には、DMM Bitcoinの口座および預かり資産が移管されました。

【※関連記事はこちら!】

⇒SBI FXトレードのメリット・デメリットを解説! スプレッド、スワップポイントなどの他社との比較、キャンペーン情報や口座開設までの時間、必要書類も紹介!

サービスのラインナップが豊富で、現物取引(販売所・取引所)、レバレッジ取引に加え、貸暗号資産(愛称:貸コイン)やステーキング、積立のほか、日本円でNFTの売買ができる「SBI Web3ウォレット」も用意されています。仮想通貨に関するあらゆるサービスを、1つの業者の中で利用できるのが魅力です。

また、サービスごとに異なりますが、SBI VCトレードの取り扱い銘柄の数は全部で30銘柄以上と充実しています。

日本円の入出金や仮想通貨の受取・送付にかかる手数料は無料です。

| 運営会社 | SBI VCトレード株式会社 |

| 取引の種類 | ・現物取引(販売所) ・現物取引(取引所) ・レバレッジ取引 |

| 取り扱い銘柄数 | 36銘柄 |

| 取引手数料(銘柄によって異なる場合はビットコインの例を記載) | ・現物取引(販売所):無料 ・現物取引(取引所):Maker:-0.01%、Taker:0.05% ・レバレッジ取引:無料 |

| 最大レバレッジ | 2倍 |

| 日本円の入金手数料 | 無料 |

| 日本円の出金手数料 | 無料 |

| 仮想通貨の送付手数料 | 無料 |

| その他サービスなど | ・貸暗号資産(愛称:貸コイン) ・ステーキング ・積立 ・SBI Web3ウォレット ・SBIVC for Prime(大口・法人) |

★BitTrade

【おすすめポイント】

・現物取引(取引所)が2円から始められる!

・取り扱い銘柄数が国内トップクラス!

BitTrade(ビットトレード)は、金融庁登録済の各種手数料を無料で提供している仮想通貨交換業者です。現物取引(取引所)はわずか「2円」という超少額から始められるほか、取引手数料も無料。仮想通貨初心者にも使いやすいサービスでありながら、現物取引(販売所)やレバレッジ取引、貸暗号資産、積立、IEOといった関連サービスが豊富に取り揃えらています。スマホアプリもシンプルで使いやすいのが魅力です。

ビットトレードの取り扱い銘柄は40銘柄超と国内トップクラス。他社では取り扱いが少ない、めずらしいアルトコインを取引できるほか、海外で話題の銘柄を国内で初めて取り扱うなど、取引の選択肢を広げてくれる口座と言えます。

| 運営会社 | ビットトレード株式会社 |

| 取引の種類 | ・現物取引(販売所) ・現物取引(取引所) ・レバレッジ取引 |

| 取り扱い銘柄数 | 43銘柄 |

| 取引手数料(銘柄によって異なる場合はビットコインの例を記載) | ・現物取引(販売所):無料 ・現物取引(取引所):Maker:無料、Taker:無料 ・レバレッジ取引:無料 |

| 最大レバレッジ | 2倍 |

| 日本円の入金手数料 | 無料(振込手数料はユーザー負担) ※その他、入金方法や入金金額によって規定が異なる |

| 日本円の出金手数料 | 330円 |

| 仮想通貨の送付手数料 | 銘柄によって異なる |

| その他サービスなど | ・貸暗号資産 ・積立 ・IEO(Initial Exchange Offering) ・API(プログラムを使った取引環境の構築) |

★GMOコイン

【おすすめポイント】

・「販売所」「取引所」「暗号資産FX」と取引の種類が豊富!

・グループのノウハウが詰まったスマホアプリが使いやすい!

GMOコインは、GMOクリック証券を擁するGMOインターネットグループ傘下の仮想通貨交換業者で、グループで培われたノウハウが反映された、とても使い勝手の良いスマホアプリを提供しています。

【※関連記事はこちら!】

⇒GMOクリック証券「FXネオ」 のおすすめポイントや、「スプレッド」「スワップポイント」「取り扱い通貨ペア数」などをまとめて紹介!

シンプルなしくみの販売所のほか、現物取引・レバレッジ取引ともに取引コスト面で有利な取引所、さらに相対取引でレバレッジ取引ができる「暗号資産FX」も提供されており、取引の種類が豊富な点も注目したいポイントです。

取引の種類によってラインナップされている銘柄は異なりますが、GMOコインの取り扱い銘柄数は全部で20銘柄以上と充実しています。

また、一部の例外を除けば、基本的に日本円の入出金や仮想通貨の送金手数料は無料なので、取引以外の部分でかかるコストが安いのも魅力です。

| 運営会社 | GMOコイン株式会社 |

| 取引の種類 | ・現物取引(販売所) ・現物取引(取引所) ・レバレッジ取引(取引所) ・暗号資産FX(GMOコインとの相対取引で行うレバレッジ取引) |

| 取り扱い銘柄数 | 22銘柄 |

| 取引手数料(銘柄によって異なる場合はビットコインの例を記載) | ・現物取引(販売所):無料 ・現物取引(取引所):Maker:-0.01%、Taker:0.05% ・レバレッジ取引(取引所):無料 ・暗号資産FX:無料 |

| 最大レバレッジ | 2倍 |

| 日本円の入金手数料 | 無料 ※振込入金の場合、振込手数用はユーザー負担。即時入金の場合、提携金融機関を利用すれば振込手数料も無料だが、金融機関によっては同行間は無料、その他は各金融機関の所定の振込手数料がかかるなどの条件がある |

| 日本円の出金手数料 | 無料 ※大口出金は400円 |

| 仮想通貨の送付手数料 | 無料 |

| その他サービスなど | ・つみたて暗号資産 ・貸暗号資産ベーシック ・貸暗号資産プレミアム ・ステーキング ・IEO(Initial Exchange Offering) ・API(プログラムを使った取引環境の構築) ・外国為替FX |

★bitbank(ビットバンク)

【おすすめポイント】

・取り扱い銘柄が豊富でめずらしいアルトコインも取引できる!

・使いやすい取引ツールで初心者も安心!

bitbank(ビットバンク)は、取り扱い銘柄が豊富な仮想通貨交換業者です。

40銘柄超の取り扱いがありますが、銘柄の数を積極的に増やしているようなので、今後もさらに増加することが予想されます。他ではあまり取り扱いがない、めずらしいアルトコインを取引することが可能です。

ビットバンクでは、2024年11月から「信用取引」の提供が始まりました。信用取引なら現物の流動性を利用しながらレバレッジをかけた取引ができ、売りからでも買いからでも取引を始められるので、相場の上昇局面でも下落局面でも利益を狙うことができます。ただし、信用取引ができる銘柄は限定されているので、その点はご注意ください(※)。

(※対応している最新の銘柄情報は公式サイトで確認してください)

取引ツールは、PC版もスマホアプリもシンプルで使いやすいのが特徴。直感的な操作ができるので、初心者の方も利用しやすいでしょう。高機能チャートの「TradingView」が実装されているので、本格的なチャート分析にも対応しています。

| 運営会社 | ビットバンク株式会社 |

| 取引の種類 | ・現物取引(販売所) ・現物取引(取引所) ・信用取引(取引所) |

| 取り扱い銘柄数 | 43銘柄 |

| 取引手数料(銘柄によって異なる場合はビットコインの例を記載) | ・現物取引(販売所):無料 ・現物取引(取引所):Maker:-0.02%、Taker:0.12% ・信用取引(取引所):Maker:-0.02%、Taker:0.12% |

| 最大レバレッジ | 2倍 |

| 日本円の入金手数料 | 無料(振込手数料はユーザー負担) |

| 日本円の出金手数料 | 550円または770円(3万円以上の場合) |

| 仮想通貨の送付手数料 | 銘柄によって異なる |

| その他サービスなど | ・暗号資産を貸して増やす ・VIP優遇プログラム |

★BITPOINT(ビットポイント)

【おすすめポイント】

・現物取引に特化したシンプルなサービス!

・人気チャートツールTradingViewで本格的な分析も可能!

BITPOINT(ビットポイント)は、SBIグループ傘下の仮想通貨交換業者です。レバレッジ取引はできませんが、取引可能な銘柄は30銘柄程度で、有名どころのアルトコインはひととおりそろっています。2025年6月から、米トランプ大統領公認で発行されたミームコイン(※)、「TRUMP(オフィシャル トランプ)」の取り扱いが始まったことも話題になりました。

(※「ミームコイン」とは、インターネット上のジョークやユーモアに基づいて開発された暗号資産のこと)

スマホアプリはシンプルで操作しやすい印象ですが、PC版取引ツールのほうにはTradingViewチャートも搭載されており、本格的なチャート分析を行うこともできます。

キャンペーンなども積極的に実施していることが多いので、口座開設を検討するなら、最新のキャンペーン情報なども公式サイトで確認しておくことをおすすめします。

| 運営会社 | 株式会社ビットポイントジャパン |

| 取引の種類 | ・現物取引(販売所) ・BITPOINT PRO(板を見ながら取引できる現物取引だが、形式としてはビットポイントとの相対取引) |

| 取り扱い銘柄数 | 30銘柄 |

| 取引手数料(銘柄によって異なる場合はビットコインの例を記載) | ・現物取引(販売所):無料 ・BITPOINT PRO:無料 |

| 最大レバレッジ | - |

| 日本円の入金手数料 | 無料 ※振込入金の場合、振込手数料はユーザー負担。即時入金の場合、提携金融機関を利用すれば振込手数料も無料 |

| 日本円の出金手数料 | 月1回無料(月2回目以降は330円/回) |

| 仮想通貨の送付手数料 | 無料 |

| その他サービスなど | ・つみたて ・貸して増やす ・ステーキングサービス |

★トレイダーズ証券「みんなのコイン」

![トレイダーズ証券[みんなのコイン]公式サイト](https://zaifx.ismcdn.jp/mwimgs/7/2/-/img_72e7b858d10991e798ccff1420f3b95735665.jpg)

【おすすめポイント】

・レバレッジ取引のみでわかりやすい!

・厳選された5銘柄で初心者も始めやすい!

トレイダーズ証券「みんなのコイン」は、TradingViewの有料機能の一部を無料で利用できるFX口座「みんなのFX」や「LIGHT FX」で知られるトレイダーズ証券が提供する仮想通貨のレバレッジ取引です。

【※関連記事はこちら!】

⇒トレイダーズ証券「みんなのFX」のおすすめポイントや、「スプレッド」「スワップポイント」「取り扱い通貨ペア数」などをまとめて紹介!

⇒「TradingView(トレーディングビュー)」の有料機能を無料で使う裏ワザがあった! 大人気のチャート分析ツールを賢く使おう

ビットコインのほか、イーサリアムなどの主要なアルトコインの取引が可能で、取り扱い銘柄は全部で5銘柄と厳選されています。

現物取引は提供されていないので、取引できるのはレバレッジ取引のみです。シンプルなサービス設計なので、初心者でも迷わず取引を始めることができます。

取引ツールにはPC版・スマホアプリともに、長年培われた金融のノウハウが反映されており、必要な機能が無駄なくそろった、シンプルで使いやすいデザインです。

| 運営会社 | トレイダーズ証券株式会社 |

| 取引の種類 | レバレッジ取引 |

| 取り扱い銘柄数 | 5銘柄 |

| 取引手数料(銘柄によって異なる場合はビットコインの例を記載) | レバレッジ取引:無料 |

| 最大レバレッジ | 2倍 |

| 日本円の入金手数料 | 無料 ※振込入金の場合、振込手数料はユーザー負担。ダイレクト入金の場合、提携金融機関を利用すれば振込手数料も無料 |

| 日本円の出金手数料 | 無料 |

| 仮想通貨の送付手数料 | - |

| その他サービスなど | - |

★マネックス証券「暗号資産CFD」

![マネックス証券[暗号資産CFD]公式サイト](https://zaifx.ismcdn.jp/mwimgs/5/1/-/img_51c708e9ddf659ce0f54f2b39e16e4b027660.jpg)

【おすすめポイント】

・暗号資産CFD(レバレッジ取引)のみでわかりやすい!

・スマホアプリで手軽に取引を始められるのがうれしい!

マネックス証券「暗号資産CFD」は、暗号資産CFD(レバレッジ取引)だけのシンプルなサービス設計で、取り扱い銘柄もビットコインやイーサリアムなど主要な4銘柄に厳選されているのが特徴です。

PC版の取引ツールは用意されておらず、スマホアプリ「MONEX TRADER CRYPTO」でのみ取引することができます。スマホアプリのみの提供なので複雑なチャ―ト分析などはしにくいですが、その分、初心者でも手軽に取引を始めることが可能です。

マネックス証券は、株やFXなどさまざまな金融商品が取引できる総合証券会社なので、他の金融商品にも興味があるという方には利用しやすいサービスではないでしょうか?

| 運営会社 | マネックス証券株式会社 |

| 取引の種類 | 暗号資産CFD(レバレッジ取引) |

| 取り扱い銘柄数 | 4銘柄 |

| 取引手数料(銘柄によって異なる場合はビットコインの例を記載) | 暗号資産CFD(レバレッジ取引):無料 |

| 最大レバレッジ | 2倍 |

| 日本円の入金手数料 | 無料 ※証券総合取引口座にて振替入金指示が必要。振込入金の場合、振込手数料はユーザー負担。即時入金の場合、提携金融機関を利用すれば振込手数料も無料 |

| 日本円の出金手数料 | 無料 ※証券総合取引口座にて振替出金指示が必要。即時出金サービスを利用する場合は、一部の金融機関を除き、1回につき330円の手数料がかかる |

| 仮想通貨の送付手数料 | - |

| その他サービスなど | - |

仮想通貨取引を始める前に、

初心者が最低限、知っておきたい基礎知識を確認!

ここでは、初心者が仮想通貨取引を始めるにあたって、最低限、知っておきたい情報を、基礎知識として紹介します。

・日本の仮想通貨交換業者は登録制

日本で仮想通貨取引所などを運営する仮想通貨交換業者は、所定の手続きに従って登録を受けなければならないと法令で定められています。

もちろん、当ページでおすすめの仮想通貨取引所・販売所として紹介したサービスを提供している業者はすべて登録業者です。

資金決済に関する法律(通称:資金決済法)

第六十三条の二 暗号資産交換業は、内閣総理大臣の登録を受けた者でなければ、行ってはならない。

しかし、業者の中には海外などに拠点があり、日本の法令に準じた登録を受けないまま日本のユーザー向けにサービスを展開している無登録業者もあります。

通常、口座開設手続きなどはオンライン上で完結するので、そのような無登録業者への口座開設も不可能ではありませんが、当サイトでは安全性の観点などから一切おすすめしていません。

最悪の場合、預け入れた資金が戻ってこないなどの出金トラブルや詐欺被害に遭うといったことも考えられますので、そうした危険に巻き込まれないようにするためにも、仮想通貨交換業者を選ぶ際は、その業者が暗号資産交換業や金融商品取引業の登録業者であることを、あらかじめ確認することをおすすめします。

登録業者は、公式サイトなどで「関東財務局長 第00006号(暗号資産交換業)」「関東財務局長(金商)第3188号」(例:GMOコイン)といった登録番号を掲載しています。

(出所:GMOコイン)

実際に登録されているかどうかは、金融庁の公式サイト(※)に一覧表があるので、それと照らし合わせれば誰でも確認することが可能です。

(※暗号資産交換業の登録業者一覧はこちら、金融商品取引業の登録業者一覧はこちらから確認可能です)

警告が出ている無登録業者の情報は、金融庁の公式サイトの「暗号資産関係」のページでも公開されていますので、少しでも怪しいなと感じたり不安に思うことがあれば、安易に口座を開設したり資金を預けたりせず、登録業者かどうか確認することをおすすめします。

・「販売所」と「取引所」の違いは?

仮想通貨の取引(ここでは現物取引を想定)には、「販売所」で行うものと「取引所」で行うものがあります。

販売所と取引所の大きなの違いは、取引の相手方です。

一般的に、「販売所」は取引の相手方が仮想通貨交換業者であるのに対して、「取引所」での取引の相手方は、自分と同じように仮想通貨を売買しようとしているユーザーになります。

また、仮想通貨交換業者によってデザインに違いはありますが、販売所と取引所の取引画面は、見た目にも決定的な違いがあります。

通常、販売所の取引画面は、仮想通貨の取引レートが表示されたパネルが設置されているだけのシンプルなもので、購入ボタンを押せばすぐに取引が成立しますが、取引所では注文が並んだ板(オーダーブック)が設置されており、それを見ながら取引するのです。

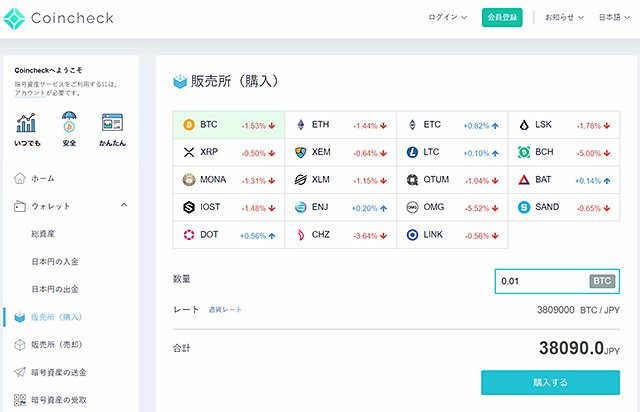

コインチェックを例に見てみましょう。

以下は、コインチェックの「販売所」の取引画面です。シンプルな画面で銘柄を選び、数量を入力して購入ボタンを押すだけで取引が成立します。

(出所:コインチェック)

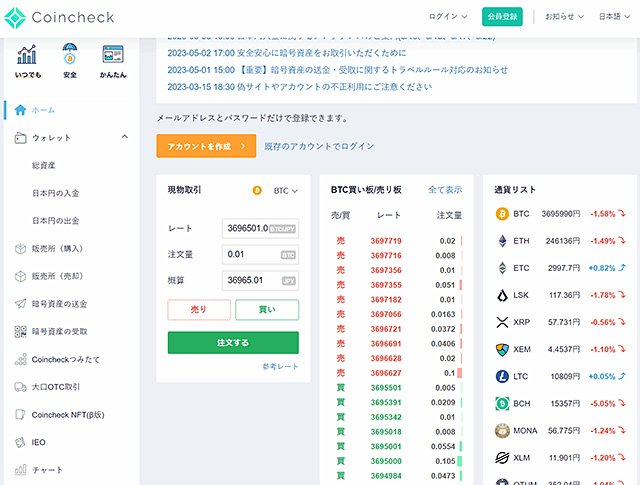

続いて、コインチェックの「取引所」の取引画面です。売り注文と買い注文が並んだ板が表示されているのがわかります。レートや数量、売り買いの別を入力し、注文ボタンを押すと発注完了です。

(出所:コインチェック)

販売所と取引所にはそれぞれにメリットとデメリットがあり、どちらで取引するのが良いかはケースバイケースですが、一般的に販売所はシンプルでわかりやすい反面、取引コストは高めに設定されていることが多いので、コストを重視するなら、やや取引を始めるのに知識が必要ではあるものの、取引所の利用をおすすめします。

販売所を利用するのは、今すぐ取引したい場合や、取引したい仮想通貨の銘柄が販売所にしかないといった場合に限定するほうが、取引コストの面では有利な取引ができるでしょう。

主要な仮想通貨交換業者では、販売所の使い方はもちろん、取引所の使い方についても詳しい解説ページや動画を用意してくれているので、初心者の方は、そうしたサポートコンテンツを活用しながら取引に慣れていくのがおすすめです。

・「現物取引」と「レバレッジ取引」の違いは?

仮想通貨の取引には、大きく分けて「現物取引」と「レバレッジ取引」の2種類あり、仮想通貨交換業者によって片方だけを提供しているケースもあれば、両方とも提供しているケースもあります。

| ■仮想通貨交換業者の「現物取引」と「レバレッジ取引」の提供状況 | |||

|---|---|---|---|

| 仮想通貨交換業者 | 詳細 | 現物取引 | レバレッジ取引 (暗号資産CFDを含む) |

| Coincheck(コインチェック) | ⇒詳細 | ○ | × |

| SBI VCトレード | ⇒詳細 | ○ | ○ |

| GMOコイン | ⇒詳細 | ○ | ○ |

| bitbank(ビットバンク) | ⇒詳細 | ○ | ○(信用取引) |

| BITPOINT(ビットポイント) | ⇒詳細 | ○ | × |

| トレイダーズ証券「みんなのコイン」 | ⇒詳細 | × | ○ |

| マネックス証券「暗号資産CFD」 | ⇒詳細 | × | ○ |

※最新のサービス提供状況は、各業者の公式サイトで確認してください

「現物取引」は、取引のたびに代金と現物の受け渡しが発生する取引のことです。

その時の取引レート(仮想通貨の価格)に応じた代金(一般的には法定通貨)を支払うことで仮想通貨を買うことができ、買った仮想通貨は、基本的に好きなタイミングで売ることができます。買った価格より高い価格で売れば利益、安い価格で売れば損失です。

現物取引はシンプルなしくみでわかりやすいので、初心者の方が初めて仮想通貨の取引をするときは、現物取引のほうがおすすめです。

現物取引は、仮想通貨交換業者が運営する「販売所」もしくは「取引所(現物取引)」で行うことができます。

「レバレッジ取引」は、預け入れた証拠金(資産)を担保にすることで、証拠金の金額よりも大きな規模の売買ができる取引です。

少ない資金でその何倍もの取引ができることから、「てこの原理」を指すレバレッジという言葉になぞらえて、「レバレッジ取引(※)」と呼ばれています。

(※しくみとしてはレバレッジ取引でも、一部の仮想通貨交換業者では「暗号資産CFD」などの異なるサービス名称が使用されている場合がある)

日本国内では仮想通貨のレバレッジ取引の最大レバレッジは2倍と定められています。最大で預け入れた証拠金に対して2倍の規模までの取引を行えるので、現物取引と比べると、資金効率の高い取引をすることが可能です。

レバレッジ取引には、新規取引時と決済取引時の価格の差分のみを受け渡す「差金決済」と呼ばれる決済方法が用いられています。手元に現物(ここでは仮想通貨)を保有することはできませんが、代わりに価格が下がると思えば売りから取引に入ることもできるので、仮想通貨価格の上昇局面だけでなく、下落局面でも利益を狙うことができるというメリットもあります。

時に値動きが激しい仮想通貨相場において、売りと買いどちらかでも取引を始められるレバレッジ取引を活用できれば、より効率的に稼げるようになるかもしれません。

レバレッジ取引は、仮想通貨交換業者が運営する「レバレッジ取引」もしくは「取引所(レバレッジ取引)」で行うことが可能です。

現物取引に比べると多少ルールも複雑なため、仮想通貨取引を始めたばかりの初心者は、やや難しいと感じるかもしれませんが、慣れてきたらルールやリスクをしっかりと確認したうえで、チャレンジしてみると良いのではないでしょうか?

サービスを提供している仮想通貨交換業者の公式サイトなどで、現物取引やレバレッジ取引の詳細なルールやリスク、初心者向けのガイドコンテンツが公開されていますので、取引を始める前にそうしたコンテンツを確認すると良いでしょう。

ちなみに、一部の仮想通貨交換業では「先物取引」が提供されていますが、これもレバレッジを効かせることができる取引で、レバレッジ取引と同様、決済方法には差金決済が採用されています。

一般的なレバレッジ取引と異なるのは、将来、ある時点(満期日)のある価格(清算値)で決済することが決まっている取引だという点です。ただし、満期日を迎えるまではいつでも決済取引をすることができるので、取引の感覚としてはレバレッジ取引とそう変わらないかもしれません。

・「相対取引(OTC-over the counter-)」とは?

もう一歩、仮想通貨取引のしくみを理解するために確認しておきたいのが、「相対取引」とは何か?ということです。「相対取引」は「あいたいとりひき」と読み、英語では「相対取引」を意味する「over the counter」の頭文字をとって「OTC」と表記します。

「相対取引」とは、売り手と買い手が直接、価格や取引数量、決済方法を決めて一対一で行う取引の形式のことを言い、取引所を介さずに行われることから「取引所外取引」の一種とも言われています(取引所を介して行う取引は「取引所取引」と言う)。

仮想通貨取引だけで使う専門用語ではなく、おもに金融・証券用語として広く知られている言葉です。

仮想通貨を取引できる代表的な場所としては、仮想通貨交換業者が提供する「販売所」や「取引所」が挙げられ、ルールに若干の違いはあるものの、どちらでも同じように仮想通貨を買ったり売ったりすることができます。しかし、上述の取引の形式という点では、両者は同じではありません。

取引所を介さず、仮想通貨交換業者を相手に一対一の取引をする販売所では「相対取引」が行われ、その名のとおり取引所を介して取引が行われる「取引所」では「取引所取引」が行われています。

ちなみに、仮想通貨取引における「レバレッジ取引」も、一般的には仮想通貨交換業者を相手方として行う「相対取引」です。

・仮想通貨取引にかかる代表的なコスト

仮想通貨取引には、さまざまなコストが発生します。代表的なコストを確認しておきましょう。

細かな点は仮想通貨交換業者によって異なるので、詳細は必ず各業者の公式サイトなどを確認するようにしてください。

| ■仮想通貨取引で発生する代表的なコスト | |

|---|---|

| コストの名称 | 概要 |

| 取引手数料 | 「取引所」を利用する時に発生する。取引所の注文にはMakerとTaker(※)が存在し、板に流動性を供給するMaker注文の手数料のほうが割安であることが多い。中にはMaker注文の手数料にはマイナス(注文を出すと手数料がもらえる)が採用されているケースもある (※Maker:指値注文を出して流動性を供給する注文、Taker:板に出ている指値注文を約定させる注文) |

| スプレッド | 仮想通貨の買値と売値の差のことで、実質的なコストに相当するもの。「取引所」にも「販売所」にも一定のスプレッドは存在するが、一般的に「販売所」のほうが圧倒的に広いスプレッドが設定されていることが多い。レバレッジ取引にもスプレッドが存在する |

| レバレッジ取引の手数料 | 現物取引には存在しないレバレッジ取引固有のコストとしては、建玉(ポジション)を持ち越す(ロールオーバー)たびに発生する「レバレッジ手数料」や、ロスカット時に発生する「ロスカット手数料」が挙げられる |

| 日本円の入出金手数料 | 銀行から仮想通貨交換業者の取引口座へ入金する際や、業者の口座から銀行口座へ出金する際にかかる手数料。業者によっては、即時入金サービスなどを利用すれば無料で入金手続きができる場合もある |

| 仮想通貨の送付手数料 | 仮想通貨を仮想通貨交換業者の口座へ送付する際や、仮想通貨交換業者の口座から別の場所に送付する際にかかる手数料。業者によって異なるほか、仮想通貨の銘柄によっても異なる |

以上が、仮想通貨取引で発生する代表的なコストです。

仮想通貨交換業者を選ぶ際は、取引スタイルや目的に応じて関係するコストの比較もしっかりと行うことをおすすめします。

・仮想通貨の税金と確定申告について

仮想通貨取引で出た利益は雑所得に分類され、総合課税方式で課税されます。一定以上の利益が出た場合は、確定申告して税金を納めなければなりません。

確定申告は、1月1日~12月31日の間に生じた所得金額とその税金額を計算し、納付税額の過不足を清算するための制度です。例年、2月中旬~3月中旬にかけて申告期間が設けられており、その期間中に手続きを行います。

利益が出ているにも関わらず確定申告をしなかった場合は、相応のペナルティが科されることもありますので、知らなかったでは済まされません。

注意したいのは、仮想通貨取引で出た利益の場合、それが現物取引でもレバレッジ取引などの証拠金取引でも、等しく総合課税方式が適用されるという点です。

仮想通貨取引のレバレッジ取引の中には「FX」の名を冠するサービスもありますが、これは法定通貨を対象とするFX(外国為替証拠金取引)とは別物。法定通貨を対象とするFXで出た利益には、住民税を合わせて一律20%の申告分離課税方式が適用される特例がありますが、仮想通貨取引のレバレッジ取引にこの特例は適用されません。適用されるのは、総合課税方式です。

総合課税方式は累進課税となっており、所得金額に応じて税率が変わります。最高税率は45%で、住民税を合わせると55%です。確定申告の時期が近づいてきたらどのくらいの税率が適用されそうか、あらかじめ見通しを立てておくと良いでしょう。

| ■所得金額ごとの税率と控除額 | ||

|---|---|---|

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

※金融庁タックスアンサー(よくある税の質問)「No.2260 所得税の税率」を元に編集部が作成

仮想通貨取引で出た利益を確定申告する際の方法や注意点などは、仮想通貨交換業者の公式サイトや国税庁の公式サイトにも掲載されているので、そちらで確認してください。

わからないことが出てきた場合は、管轄の税務署や税理士などの専門家に相談することをおすすめします。

仮想通貨のリアルタイム価格&チャートをチェックしてみよう!

ビットコイン、イーサリアム、リップルの価格は?

実際に仮想通貨取引を始めるにあたって、必ず確認しておきたいのが、ビットコインなどの仮想通貨の価格です。

銘柄や相場状況によって変動の度合いはさまざまですが、一般的にビットコインをはじめとする仮想通貨の価格変動の幅は大きいことが多いので、自分が取引しようとしている銘柄が日常的にどのくらい動くのか、あらかじめ値動きをチェックしておくことをおすすめします。

仮想通貨のチャートは、仮想通貨交換業者が運営する取引所などで確認することができますが、口座開設前であれば、一部を無料で利用できる人気のチャート分析ツール、TradingViewなどでチェックしておくのも良いでしょう。

ここでは、代表的な仮想通貨3銘柄のリアルタイムレートとチャートを掲載しています。

・ビットコイン(BTC)

仮想通貨取引を始めるなら、まずチェックしてもらいたいのが、やはり「ビットコイン」です。

破竹の勢いで一時は1ビットコイン=800万円に迫るところまで価格が上昇しましたが、その後、急落。200万円台で底を打ったのか、現在はじわじわと復調しているようで、今後の上昇にも注目が集まります。

・イーサリアム(ETH)

アルトコインの中で不動の人気を誇る「イーサリアム」の価格も、あわせてチェックしてみましょう。

イーサリアムは、本来、スマートコントラクトといった機能が組み込まれたプラットフォームの名称ですが、そこで使われる仮想通貨も一般的にイーサリアムと呼ばれています。

昨今、話題のDeFi(※)やNFT(※)にも関係する仮想通貨なので、そうした新たな機能や技術の広がり方次第では、イーサリアムの将来的な価格の上昇も期待できそうです。

(※「DeFi(Decentralized Finance)」とは、日本語では分散型金融と訳され、ブロックチェーン上に構築された銀行や証券などの中央集権的な機関を通さない金融サービスのことを指す)

(※「NFT(Non-Fungible Token)」とは、日本語では非代替性トークンと訳され、ブロックチェーンを基盤にして作られた代替することができないトークンのことを指す。NFTアートなど、デジタル資産の所有を証明する技術としても活用されている)

・リップル(XRP)

もう1つ、アルトコインの値動きをチェックするなら、おすすめしたいのが「リップル」。リップルは、リップル社が提供する銀行間の国際決済ネットワーク上で使用される仮想通貨です。

リップル社は世界中の金融機関や企業と提携してネットワークの開発を進めており、日本の金融大手SBIホールディングスはリップル社の主要株主でもあります。

ネットワークの開発状況次第では、リップルの将来の展望は大きく開けるかもしれません。今後の価格動向に注目したい銘柄の1つと言えます。

紹介した代表的な3銘柄からでも、ぜひ、仮想通貨の値動きをチェックするようにしてみてください!

【※参考コンテンツはこちら!】

⇒初心者にもおすすめの仮想通貨取引所・販売所を比較!

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)