■米ドルと円がともに反落

米ドル高は一服し、円は売られている。

(出所:Bloomberg)

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

いつものように、ここでは米ドルといえば、米ドル全体(ドルインデックス)の話だが、米ドルの反落に円の反落を伴っているため、リスクオンといった解釈がまた浮上してきた。

つい先週末(6月1日)までリスクオフ云々の解釈が主流だったので、市場センチメントの変化は値動き次第だといえる。

そして、肝心の値動きはといえば、前回のコラムの指摘どおり、「リスクオフで米長期金利低下なら米国株の堅調に寄与し、結局、リスクオンと化しやすい」となった結果の円安といえる。

【参考記事】

●リスクオフで米長期金利低下なら米株安泰で結局リスクオンに? 米ドル/円は底打ちか(2018年6月1日、陳満咲杜)

さらに、「円安の進行があったから、市場センチメントがリスクオンに傾いた」という側面も大きいから、因果関係は言われるほど単純ではないことにも注意が必要だ。

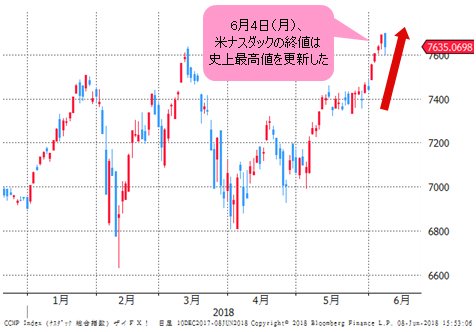

つまるところ、先週(6月1日)のコラムでは「米国株次第だ」と喝破したかったのだが、6月4日(月)、米ナスダックの終値は史上最高値を更新し、アマゾンやアップルなど大型株の上場来高値更新と相まって、米国株の堅調さを示している。

(出所:Bloomberg)

また、米4月雇用動態調査統計では、統計が開始された2000年以降、初めて求人数が失業者数を上回り、米景気好調で歴史的な労働力不足に直面していることを示唆している。このような状況は、歴史を遡ってみると、1969年、あのベトナム戦争時(若い男が徴兵された時期)しか発生しなかったので、米景気の堅調ぶりがうかがえる。

だから、前回のコラムで強調していたのだ。

【参考記事】

●リスクオフで米長期金利低下なら米株安泰で結局リスクオンに? 米ドル/円は底打ちか(2018年6月1日、陳満咲杜)

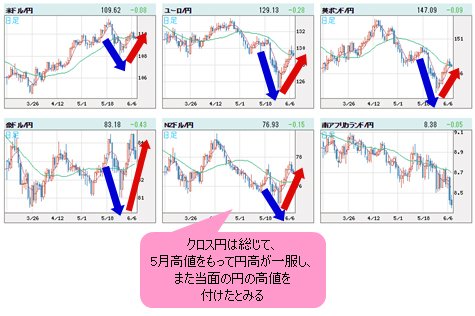

■クロス円は当面の円の高値を付けた

確かに諸リスク要素がくすぶるが、表面上の出来事ばかり捉えていると、本質を見誤りがちだ。

新興国通貨危機にしても、米中貿易戦争にしても、また、ドイツ銀行問題などなどの出来事にしても、米長期金利を上昇させるのではなく、押し下げる材料であれば、むしろ米国株市場に「歓迎」されるはずである。

なぜなら、米国株の上昇自体が米景気拡大を反映するものなので、利上げ周期における長期金利の上昇スピードが抑えられる場合、株式市場にとって一番「居心地のよい」時期になるはずだからだ。

ゆえに当面、米国株のブル(上昇)基調は維持され、リスクオンのムードが続くだろう。クロス円(米ドル以外の通貨と円との通貨ペア)を含め、リスクオフの円高といった市況はすでに過ぎており、一直線に全面かつ大幅な円安局面には進まないものの、総じて5月高値をもって円高は一服し、また、当面の円の高値を付けたとみる。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

■日経平均も米ドル/円も総じて押し目買いのスタンスで

となると、日経平均も5月高値を更新していくだろう。5月高値を更新するまで、なお紆余曲折が想定されるが、5月安値を下回らない限り、もはや時間の問題であるとみる。

(出所:Bloomberg)

米ドル/円と日経平均の値動きの相関性の高さから考えて、このような見方はそのまま米ドル/円にも通用するから、米ドル/円も日経平均も総じて押し目買いのスタンスで臨むべきであろう。

(出所:IG証券)

実際、NYダウを見ればわかるように、すでに5月高値を更新しており、日経平均や米ドル/円のパフォーマンスが出遅れている感じが強い。

(出所:Bloomberg)

日経平均はいつもリスク要素を過敏に反映する傾向が強いから、G7に米朝首脳会談、そして、FOMC(米連邦公開市場委員会)などなどの「リスク」を「忖度」しているのではないかとさえ思われる。

しかし、こういった材料自体がリスクになるかどうかは関係なく、通過すれば、また米国株に追随という習性に戻るから、早晩5月高値を更新していくだろう。

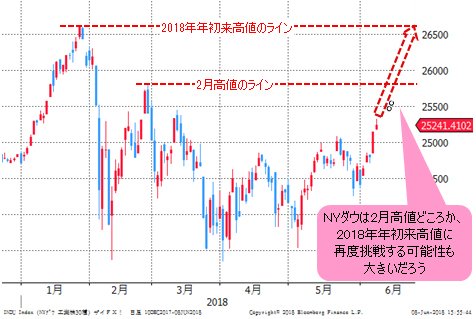

■米国株は2018年年初来高値に再度挑戦する可能性も大

さらに、前述のように結局、米国株次第なのだが、米国株は今年第1四半期の波乱をもって調整すべきところでスピード調整を果たしていたから、目下の「居心地のよい」時期において、再度ブルトレンドを強めていくはずだ。

マクロ的な視点として、米利上げサイクルの途中であり、米長期金利の急上昇がない限り、米国株はスピード調整から力強く回復し、さらに高値にトライする可能性が大きいと見なされるから、2月高値どころか、2018年年初来高値に再度挑戦する可能性も大きいだろう。

(出所:Bloomberg)

■ドル/円113~114円、日経平均2万3500~2万4000円に?

となると、短期スパンはともかく、中期スパンでは米ドル/円も日経平均も押し目買いのスタンスのみでなく、これから高値更新があれば、高値追いも一手かと考えられる。

5月高値を超えれば、米ドル/円は113~114円に照準するだろう。相応して、日経平均は2万3500~2万4000円の上値ターゲットを射程圏に収めるのではないかとみる。

(出所:IG証券)

(出所:Bloomberg)

前回のコラムでも指摘していたように、米国債先物の売りポジションは、一時、記録上の最高水準を更新していたから、ここから米国債急落(米金利上昇)の市況がなければ、すでに進行しているポジションの巻き戻し、すなわち、ショートポジションが引き続き踏み上げられがちになるだろう。

【参考記事】

●リスクオフで米長期金利低下なら米株安泰で結局リスクオンに? 米ドル/円は底打ちか(2018年6月1日、陳満咲杜)

少なくとも夏場の間、このような巻き戻し主導の米長期金利低下の局面が想定されるから、米国株高が牽引するリスクオンムードが一段と拡大することには注意しておきたい。

■ユーロは下げにくい状況になっている

こういった市況の進行とともに、米ドル高の一服も想定されるが、リスクオン・オフよりも市場内部構造の要素が大きいかとみる。米ドルの対極として位置付けられるユーロの状況は好例であろう。

前回のコラムでも指摘していたように、ユーロ安に関する諸解釈の多くは後付けであった。イタリア政局不安云々はユーロ安がだいぶ進行したあとに持ち出された材料だから、この問題でユーロ安がさらに推し進められるどころか、逆に「出尽くし」でユーロの反騰をもたらした。

(出所:IG証券)

肝心のところ、ユーロの大反落は、この前(4月中旬)の歴史的な「買われすぎ」(IMM市場では15枚超の買い越し)の状況に対する修正にすぎず、ユーロはだいぶ下落してきた。また、ロングポジションがだいぶ削られた以上、ユーロは逆に下げにくくなっているといえる。

このような視点でフォローしていけば、米ドル全体(ドルインデックス)はブル基調を保てるものの、しばらく高値更新せず、高値圏でのレンジ相場、また保ち合いの市況を形成していく公算が大きい。

(出所:Bloomberg)

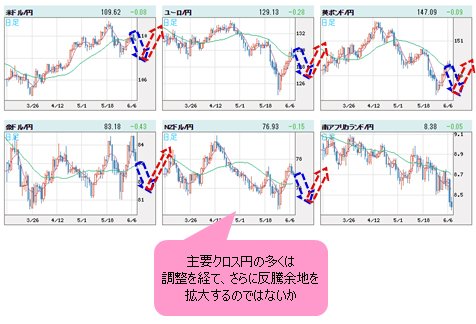

米国株の上昇は円安をもたらすが、すぐに米ドル全体の一段高にはつながらないため、主要クロス円の多くは調整を経て、さらに反騰余地を拡大するのではないかと思う。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

このあたりの検証や解釈はまた次回、市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)