■ユーロ/円、英ポンド/円が下値ターゲット達成

前回のコラムでは、「リスクオン・オフの市場センチメントと関係なく、近々ユーロ/円の125円割れ、英ポンド/円の144円割れを覚悟しておきたい」と指摘していたが、市況はそのままになり、また、ターゲットを達成するまでほぼ一本調子の下落となった。

もちろん、イタリア政局の混乱でリスクオフだったので、当然の成り行きといえるが、それにしてもスピードが速かったと思う。

【参考記事】

●米朝首脳会談の中止で円高になったわけではない! 円高になった真の理由とは?(2018年5月25日、陳満咲杜)

(出所:IG証券)

■リスクオン・オフが先か、ファンダメンタルズ上の材料が先か

ここからの焦点は、やはり、リスクオフのムードが続くかどうかにあるだろう。イタリア政局に加え、中国のみならずEU(欧州連合)、日本とも貿易戦争を辞さないトランプ政権の政策やスタンスから考えると、これからもリスクオフムードが続くといった結論が出やすいだろう。

しかし、筆者の考えはやや違っている。断定的な結論には達しないが、必ずしもリスクオフが続くとは限らないと思う上、また、リスクオン・オフはいわゆるファンダメンタルズ上の材料によって決まるものではないとみる。

世間一般の常識では、材料があって値動きが形成され、また、値動きの連続でトレンドが形成される。しかし、市場の歴史を振り返ってみるとわかるように、このような「規律正しい」相場の反応パターンは、むしろ少ない方だと気づく。

多くの場合はその逆で、だいぶトレンドが形成され、その途中か最終段階においてトレンドを証左、あるいは加速させる材料が出てくる、というパターンがよく見られる。今回も然り。ユーロ/米ドルの例で見るとおわかりいただけるだろう。

■イタリア国債暴落のニュースより先にユーロは下落していた

ユーロ/米ドルは2月にて頭打ち。その後、4月末まで保ち合いを形成し、3月安値を割り込んだのが4月26日(木)であった。その時、イタリア政局云々の材料は浮上しておらず、あるいはあっても市場関係者には語られていなかった。

(出所:IG証券)

3月安値を割り込んだあと、ユーロはほぼ一本調子に下落。イタリア混乱の材料が5月下旬に入ってから重く受け止められ、また、イタリア国債暴落のニュースがモニターにて確認されたのも、5月25日(金)あたりからだ。

つまるところ、「ユーロが下落したからイタリア政局が不穏になった」というロジックと因果関係はないが、逆に「ユーロ売りの原因はイタリア政局の不穏にあった」と解釈されるのも正しくない。

むしろ、イタリア云々が巷で広く語られ、また周知されたところ、一種の「出尽くし」もあって、トレンドにおけるスピード調整(場合によっては反転)が行われやすかったかと思う。

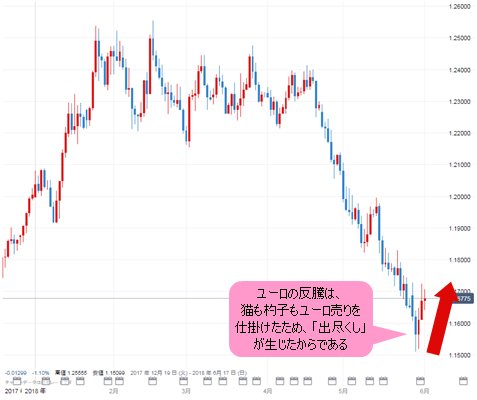

ユーロが5月30日(水)から反騰してきたのも、ほかならぬ、トレンドがだいぶ進行し、また、イタリア云々が広く人口に膾炙されたところ、猫も杓子もユーロ売り(4月前半まで猫も杓子もユーロ買いであった状況と正反対だ)を仕掛けたため、「出尽くし」が生じたからだ。

(出所:IG証券)

■個人投資家が判断しやすい材料が出ると「出尽くし」が近い?

この意味では、往々にしてトレンドの途中や最終段階において、一般個人投資家が判断しやすい材料があった場合、その材料のインパクトが大きければ大きいほど、実は「出尽くし」が近いとみるべきであろう。

少し遠い事例かもしれないが、2011年3月、東日本大震災時の株市場のパフォーマンスも好例であろう。自衛隊のヘリコプターが上空から鎮火材を原子炉に撒く場面を、TV画面で日本中の人々が深刻な顔で見つめていた時、株が近々歴史的な大底を打つと考えた人は何人いただろうか。

だから、確かにイタリアをはじめ、EU危機は再燃しかねないし、米中貿易戦争をはじめ、米国がEU、日本、カナダなど同盟国まで敵に回して世界情勢が一段と混乱に陥るリスクも大きいと思うが、これをもって市場の動向を推測するには不十分だ。

現在の材料自体ではなく、現在の材料が将来へどう影響するかに関しての、市場参加者全員の判断、思惑、また、戦略の集大成が値動きなので、値動きこそ最終また随一の判断基準だといえる。

■これからリスクオン・オフを左右するのは?

結論から申し上げると、これからリスクオン・オフを左右するのは米国株の動向で、米国株の動向を決定するのは米長期金利(米10年物国債利回り)の見通しだと思う。

言い換えれば、米国株が崩れない限り、本格的なリスクオフにはならない可能性が大きいから、「余計」な材料に気を取られすぎないように注意が必要だ。

実際、米長期金利は5月29日(火)からすでに大幅に低下してきた。それはイタリアの政局不安と無関係ではない。米国債は伝統的に、また優れた流動性という意味合いでは世界一のリスク回避先なので、混乱があれば米国債が買われ、長期金利が低下してくるのも当然の成り行きだ。

(出所:Bloomberg)

前回のコラムでも指摘していたように、CFTC(米商品先物取引委員会)統計によると、投機筋の米10年物国債売り越しはかなり大規模で、一時市場最高記録を更新していたほどだ。

【参考記事】

●米朝首脳会談の中止で円高になったわけではない! 円高になった真の理由とは?(2018年5月25日、陳満咲杜)

こういったポジションの偏りから考えて、EUの混乱や貿易面の対立が続くほど、継続的に米国債は買われやすく、米長期金利が低下しやすい可能性が大きい。なぜなら、いつものように、偏りすぎたポジションは整理される運命にあるから、米国債のショート筋がこれから踏み上げられる可能性が大きいからだ。

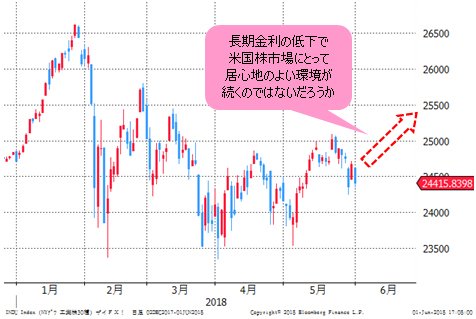

となると、一時心配された米国株の下落要素、すなわち米長期金利の急上昇の可能性はなくなり、むしろ長期金利の低下で米国株市場にとって居心地のよい環境が続くのではないだろうか。

(出所:Bloomberg)

■米ドル/円は底打ち、クロス円はもう1回安値トライの可能性

何しろ、トランプ政権のゴタゴタがあったにもかかわらず、米経済成長自体は安定的な軌道に乗り、トランプ氏自身の支持率も高いから、第1四半期の混乱を乗り切り、米国株はこれから反騰しやすいかとみる。

ゆえに、リスクオフの円高がすでに一服した可能性も大きい。ユーロ/円などクロス円(米ドル以外の通貨と円との通貨ペア)と米ドル/円を分けて考える必要があるが、米ドル/円はすでに底打ちしたか、近々底打ちするだろう。

(出所:IG証券)

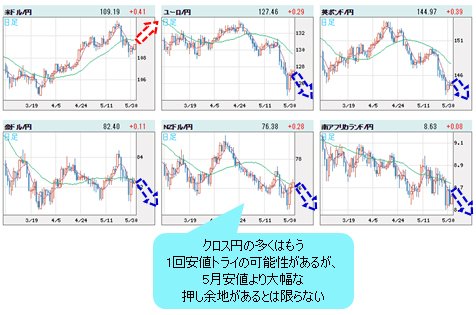

クロス円の多くはもう1回安値トライの可能性があるものの、5月安値より大幅な押し余地があるとは限らないから、あまり円の高値をガンガン追わない方がよいかもしれない。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

このあたりの検証や分析はまた次回。市況はいかに。

(14:00執筆)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)