■クロス円の上昇が米ドル/円の切り返しを一段と強化?

米ドル/円は切り返しの高値を更新している。執筆中の現時点の高値は111.78円と確認され、前回本コラムで強調した2点が証左された。

【参考記事】

●米ドル高構造再確認! 米経済指標が悪化しても、なぜ米ドルは大きく売られなかった?(2019年2月22日、陳満咲杜)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

1つは「米ドル全体の高値保ち合いは、米ドル/円にとって『居心地がいい』環境であることを示唆している」こと。

もう1つは「米ドル/円はいったん200日移動平均線(200日線、≒111.30円)にトライし、また一時にせよ、いったんブレイクを果たす余地がある」ことである。

一方、米ドル全体は、想定より保ち合いの期間が長くなり、また、英ポンドなど外貨の切り返しが、対米ドルでは想定以上の強さを示しているから、英ポンド/円などクロス円(米ドル以外の通貨と円との通貨ペア)の上昇は米ドル/円の切り返しを一段と強化する可能性もある。

この意味では、米ドル/円が200日線以上を維持する期間も想定以上に長くなる、といった可能性を無視できないかと思う。

(出所:Bloomberg)

というのは、米ドル/円を含め、英ポンド/円、ユーロ/円など主要クロス円は軒並み昨年(2018年)年末高値を更新し、2019年年初のフラッシュ・クラッシュを完全に「否定」したと言える。

繰り返し指摘してきたように、2019年年初のクラッシュ自体があくまで仕掛けられた結果にすぎないから、「正当化」できない以上、修正されるのも当然の結果とみる。

■円高のピークはすでに過ぎたと、改めて強調しておきたい

ところで、2019年年初のフラッシュ・クラッシュが、より重要なサインを点灯したこと、また、ここまで進んできた円反落の本質を理解しないと、これからのメイントレンドを見間違う恐れがあるだろう。

まず、一貫して強調してきた結論でもあるが、円高のピークはすでに過ぎたことを再度強調しておきたい。

ロジック的には、最近日銀サイドから発信されている「緩和継続」論はもちろん、2月1日(金)の本コラムで指摘したように、そもそも「米利上げ継続でも円高、米利上げ停止でも円高」というロジックは間違っていることが証明されたかと思う。

換言すれば、米利上げ停止=円高といったロジック自体が短絡的であった。

【参考記事】

●「米利上げ継続でも円高、米利上げ停止でも円高」というのはロジック的に矛盾している?(2019年2月1日、陳満咲杜)

■年初のフラッシュ・クラッシュは相場の底打ちを暗示していた

テクニカル的な視点では、1月11日(金)の本コラムで強調したように、円高方向への急伸は、あくまで「事故にあった結果」であったが、その「事故」自体が重要なサインを点灯してくれていた。

それはほかならぬ、同コラムにて指摘したように、2019年年初の急落は、2016年6月のBrexit時と似たような足型を形成し、相場の底打ちを暗示するサインであったということだ。

【参考記事】

●度肝を抜かれた4円超の急落! ドル/円のシナリオを再考、考えに考え抜いた結論は?(2019年1月11日、陳満咲杜)

より重要で、またよりマクロ的な視点では、1月11日(金)のコラムで強調した、サイクル的な見方だ。

2月の陽線引けがあったからこそ、1月のローソク足の「スパイクロー」のサインが一段と鮮明化され、また、サイクル的に2015年高値を起点とした大型トライアングル型保ち合いを終焉させた可能性を強化したと言える。

詳細に関しては、1月11(金)のコラムに開示したレポートをご参照いただきたい。

【参考記事】

●度肝を抜かれた4円超の急落! ドル/円のシナリオを再考、考えに考え抜いた結論は?(2019年1月11日、陳満咲杜)

■ここから本格的な円高局面には戻れないだろう

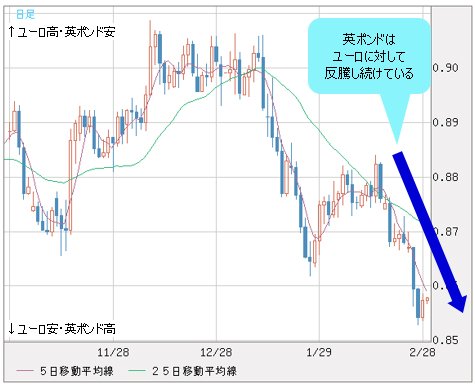

次に、やはり最近、強気変動が続いている英ポンドから、相場の内部構造を再確認したい。

英国のEU(欧州連合)離脱問題がだいぶ長引き、また、いまだに決着がついていないが、英ポンドは対米ドル、対円、もちろん対ユーロでも反騰し続けている。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/英ポンド 日足)

一説では、多国籍企業の多くは、多数のヘッジ(英ポンド売り)をかけており、今年(2019年)に入ってからそのヘッジを解消(英ポンドの買戻し)、最近、その動きが一段と加速したということのようだ。

真相はともかく、「英国のEU離脱におけるハードランディングは、もうない」と言い切れる者はいない以上、相場が示す「理外の理」も大きな示唆を与えてくれているはずである。

それについては、1月25日(金)の本コラムで結論付けた「円高のクライマックスはもう過ぎた」という見方が最も有力視され、また、より強化されたのではないかと思う。

【参考記事】

●市場の想定に反したポンド高は何を示す?円高のクライマックスはもう過ぎたのか?(2019年1月25日、陳満咲杜)

つまるところ、相場のメイン構造について、まず円高のピークが過ぎていたことが証左された以上、中長期スパンにおける円安トレンドへの復帰や加速を覚悟しておきたい。

年初のフラッシュ・クラッシュから力強く回復してきた相場に照らして考えると、円安トレンドの途中における調整は避けられなくても、ここから本格的な円高局面には戻れないだろう。

■ユーロ/米ドルや豪ドル/米ドルは要注意!

反面、米ドル/円を含め、諸主要クロス円がこのまま一本調子に円安トレンドを加速していくとは想定しにくい。

そもそも最近の英ポンド/円をはじめ、主要クロス円の続伸は外貨高、すなわち米ドル全体の調整が長引いていることに起因した側面が大きく、米ドル全体はあくまで調整の段階にあり、調整後、ブル(上昇)トレンドへ復帰する可能性が高いと思われる以上、外貨高の継続も想定しにくい。

特にユーロや豪ドルに関しては要注意だ。ユーロに関しては、米ドルの対極として受け皿の役割を発揮する上、対英ポンドでの弱気変動が続き、切り返しの継続はハードルが高いと思われる。

豪ドルに関しては、2019年年内利下げ観測が消えない以上、対米ドルの弱気変動もしばらく続く見通しだ。

■英ポンドは読みにくいが、高値追いは避けたい

読みにくいのは英ポンドだ。前述のように、英ポンドの上昇が、仮に多国籍企業による買い戻しが主因であれば、すでに一服した可能性がある。

EU離脱問題の複雑性から考えると、材料次第でまた大きく波乱になる可能性もあるから、やはり、高値追いを避けたいところだ。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)