■ハト派だったFOMC声明文について、注意すべき2点

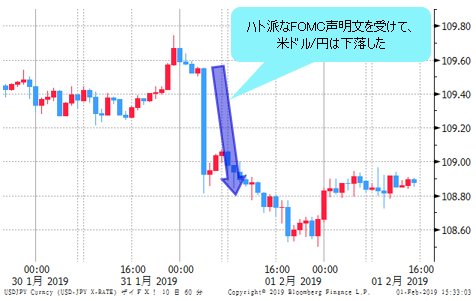

1月30日(日本時間1月31日未明)にリリースされたFOMC(米連邦公開市場委員会)声明文に驚いた市場関係者は多いだろう。

なにしろ、利上げ打ち止めの可能性を示唆した上、バランスシートの縮小ペースを落とすどころか、FRB(米連邦準備制度理事会)の資産拡大の可能性すら示唆する内容だったから、相場はたちまちそれに反応した。株高・米ドル安につながったのも、当然の結果と受け止める。

(出所:Bloomberg)

(出所:Bloomberg)

「FRB議長はトランプ大統領の意向を『忖度』した」だとか、「市場に降伏した決定だ」とかいろいろ言われ、また、解釈されているが、注意しなければならないのは以下の2点ではないかと思う。

まず、声明文は非常にあいまいな文言で書かれ、市場との認識ギャップが今後浮上してもおかしくないこと。

次に、相場のことは相場に聞くべきで、解釈者の見方や市場のコンセンサスも相場の進行によって変わってくる可能性が大きいということである。

要するに、今回のFOMCのハト派スタンスが、どれぐらい市場の構造に大きな影響を与えるかは、今すぐ判定しにくく、また、今すぐ断定しないほうがよさそうだ。

■米利上げ継続でも停止でも円高というのはロジック的に矛盾

今回の決定で株高・米ドル安が続くと言うなら、株高自体はリスクオンの表れなので、少なくとも円高の根拠としては語れない。

換言すれば、ロジック的に首尾一貫していなければ、解釈にしても見通しにしても、FRBのスタンスはあくまで後付けの材料として利用される可能性が大きい。

米ドル/円に限定して言えば、利上げ継続の場合は、株を押し下げるから円高になりやすいと解釈される一方で、利上げ停止の観測が出れば、今度は利上げ停止自体がもっぱら米ドル安、すなわち円高の根拠として語られるというのは、ロジック的に矛盾がある。

■株が上昇相場に復帰すれば、市場の解釈もまた変わる

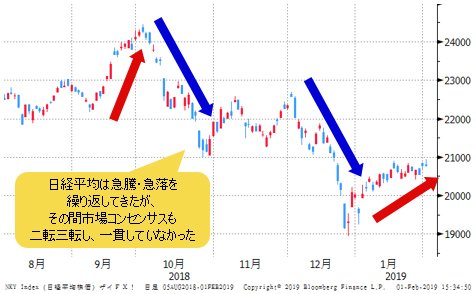

株の場合も然り。昨年(2018年)、日米株はともに10月にていったん高値更新、その後急落し、また、2019年年初から切り返してきた。その間、FRBの政策やスタンスに関する市場の見方や見通しがいろいろと浮上し、また、市場コンセンサスも二転三転してきた。それらはロジック的に一貫しているとはとても言えず、どちらかというと、相場の後を追う後解釈そのものだった。

(出所:Bloomberg)

(出所:Bloomberg)

実際、2019年年初から切り返してきた日米株は、現時点でなおブル(上昇)基調を回復していないから、今回、市場関係者にとってかなりサプライズだったFRBの「思い切ったハト派」スタンスの表明があっても、「株高が続く、日米株はこれから高値更新していく」といった強気の声は逆にあまり聞こえてこない。

むしろ、「世界の景気減速はこれから鮮明になってくるから、FRBのハト派スタンスへの転換は景気減速への対応だろう」というふうに語られることが多い。

もちろん、こういったロジック自体、間違っているとは言えない。どちらかというと正統派の考え方だと認めるが、重要なポイントは、目下、株式市場自体がブルトレンドに復帰していないということだと忘れないでいただきたい。

言い換えれば、株式市場がブルトレンドにあるなら、これから高値更新していくだろうという見通しも当然のように多くなり、また、FRBのハト派スタンスも当然のように株高の根拠として解釈されるだろう。

重要なのは市場自体であり、FRBのスタンスに対する解釈や市場のコンセンサスではないことを認識していただきたい。

■FOMCの声明文がもたらした影響は、さほど大きくなかった?

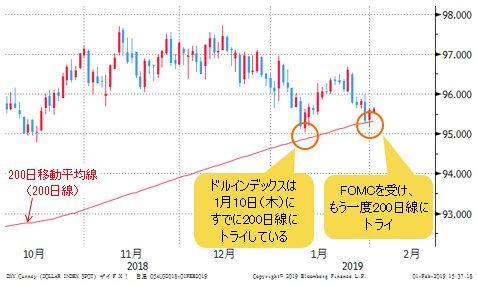

為替市場への影響については、今回のFOMCを受け、米ドル安が当然の結果と見なされ、また、米ドル全面安が続くとの見方が多い。しかし、肝心なのは、米ドル安自体は、昨年(2018年)年末まで続いた米ドル高に対する反動であり、また、昨年(2018年)年末からすでに続いてきたことである、ということだ。

(出所:Bloomberg)

ドルインデックスを見れば、おわかりいただけるだろう。

今回のFOMCを受け、ドルインデックスはもう1回、200日移動平均線にトライしている。1月10日(木)にてすでに1回トライしていたから、FOMCの声明文がもたらした影響は、巷が言うほど大きくないというか、相場の内部構造はすでに今回のFRBの政策転換を織り込んでいた可能性が大きい、ということが示唆されていると思う。

■米ドル/円がドルインデックスとともに下落するのは“連れ安”

さらに一般論として、米ドル/円がドルインデックスと連動して下落する場合は、円高云々ではなく、単純に連れ安とみるべきであろう。

何しろ、そういう時は往々にしてクロス円(米ドル以外の通貨と円との通貨ペア)における外貨高につれ、円全体の頭が押さえられるからだ。目下の市況はそのとおりではないかとみる。

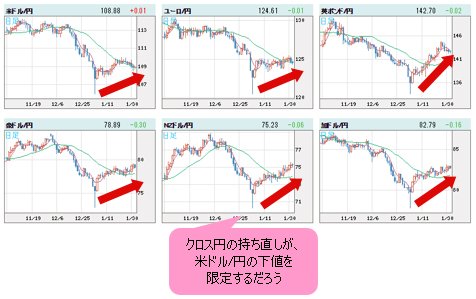

米ドル全体の反落は、昨年(2018年)年末からすでに鮮明だった。英ポンドが急速に切り返し、さらにEU(欧州連合)離脱案の否決があっても切り返しを継続していたことは、実に象徴的な出来事だ。

(出所:Bloomberg)

ゆえに、主要クロス円のうち、英ポンド/円のV字回復がもっとも目立ち、また、クロス円の持ち直しが逆に米ドル/円の下値を限定してくることを示す。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

■米ドル/円はしばらく反落も、107円台に留まるのではないか

既述のように、今回のFOMC声明文から米ドル安の可能性を想定することは「後解釈」にすぎない可能性が大きいと筆者はみる上、米ドル安になったとしても同じロジックで円高を想定するのには限界があると思う。

前述のように、米ドル全面安なら、クロス円のパフォーマンスは中立なので、米ドル/円の下値余地はむしろ限定されるからだ。

ゆえに、FOMC声明を受け、米ドル/円は前回の見方と違って、切り返しを早期に終焉し、しばらく反落していくとみるが、107円台には留まるのではないかと思う。

【参考記事】

●市場の想定に反したポンド高は何を示す? 円高のクライマックスはもう過ぎたのか?(陳満咲杜、2019年1月25日)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

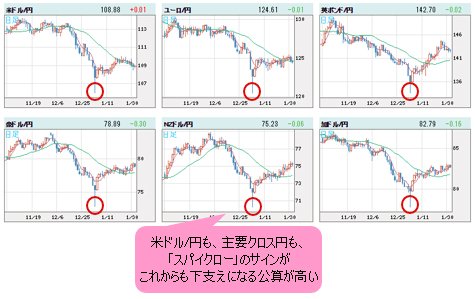

米ドル/円にしても、主要クロス円にしても、2019年年初にて日足や週足で形成された「スパイクロー」のサインが、これからも下支えになる公算が高い。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

詳細な分析はまた次回、市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)