■予想外の米ドル/円の波乱で見通しはいったん修正

FRB(米連邦準備制度理事会)の利下げ後、マーケットは激しく動いた。利下げ後の米ドル全面高は、筆者の予想どおりだったが、米ドル/円の波乱は想定外なので、クロス円(米ドル以外の通貨と円との通貨ペア)の見通しもいったん修正せざるを得ない状況にある。

(出所:Bloomberg)

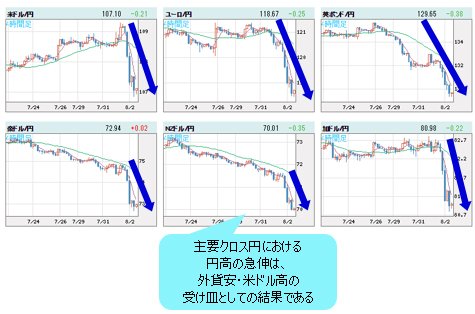

円の急伸は、米長期金利(米10年物国債利回り)の急落や米株反落に連動する側面が大きかった。リスクオフの意味合いは否定できないが、主要クロス円における円高の急伸は、外貨安(つまり米ドル高)の受け皿としての結果であることを見逃せない。

さらに「いつも」のように、トランプ大統領による対中追加関税のツイートが市場センチメントを大きく悪化させ、昨日(8月1日)の大波乱をもたらした「きっかけ」であったことは間違いないが、起因となったことには、より深い市場心理があったと思われる。

もっとも、前回のコラムでも強調したように、米利下げ後の米ドル高基調を有力視するものの、米ドル高の進行が紆余曲折になる可能性も指摘させていただいていた。

【参考記事】

●いよいよ運命のFOMC! 米利下げが実施されたらドル安? ドル高?(2019年7月26日、陳満咲杜)

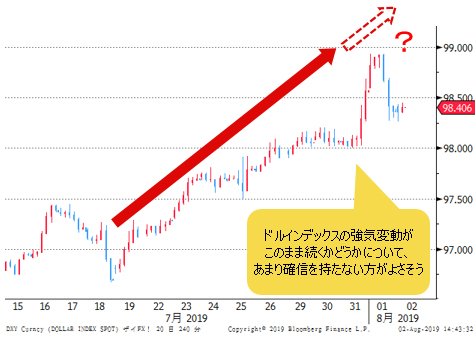

目先は、まず米ドル/円の波乱がこのシナリオを証左し、これからはこれが米ドル全般(ドルインデックス)の値動きに波及していくかと推測される。

換言すれば、足元のドルインデックスの強気変動がこのまま継続されるかどうかについて、あまり確信を持たない方がよさそうだ。

(出所:Bloomberg)

■米ドル/円はダマシのサインを点灯していた

では、具体的に見てみよう。まず米ドル/円だが、昨日(8月1日)、大きなサインを灯していた。同サインに関する解釈を、以下のようにまとめている(筆者が8月2日の午前中に配信したレポート)ので、開示しておきたい。

(出所:FXブロードネット)

米長期金利の急落や米中対抗の激化で昨日米株急落、円も急伸してきた。日足では、大きなサインが点灯されているから、まず確認しておきたい。

既述のように、6月安値を「ヘッド」と見なした「ヘッド&ショルダーズ・ボトム」(三尊底)というフォーメーションの可能性、一旦消滅された。同見方、まず昨日(藍矢印)の大陰線をもって説明され、一旦高値トライした後の下落、弱気「リバーサル」や「アウトサイド」のみではなく、「三尊底」のネックラインに対する一時のブレイク、結局「ダマシ」であったことを示し、また7月18日(赤矢印、ライト・ショルダーと見なされた節目)を下回ったから、「フォールス・ブレイクアウト」の蓋然性は高い。

従って、同サインの点灯で近々6月安値106.78を割り込み、下値余地を拓くでしょう。反面、オシレーター系指標の多くはベアトレンドへの復帰を指示せず、安値打診や更新があっても下値限定なら、再度底打ちのサインを点灯しよう。逆説になるが、昨日の大緯線、多くのサインを点灯しただけに、ここから早期安値更新、また急落していかないと、却って再度「ダマシ」になりやすいから、目先下値追いを避けたいところ。目先一旦様子見をおすすめ。

■ユーロ/円の年初来安値は米ドル全面高が最大の要因

そして、「米ドル/円の上放れがいったん失敗したから、ユーロ/円の2019年年初来安値がもたらされた」という見方は間違ったものとは言い切れないが、本質的には米ドル全面高が最も大きな原因や背景になるだろう。

(出所:Bloomberg)

米利下げ後、ドルインデックスは一気に2019年年初来高値を更新、米ドル高の受け皿としてユーロ安がもっとも確実なので、ユーロ安がもたらした円高の側面はより大きかっただろう。

(出所:Bloomberg)

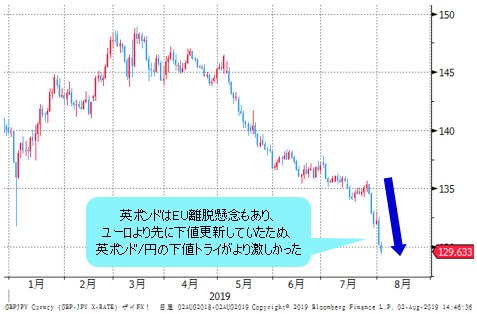

英ポンドの場合は合意なきEU離脱懸念もあって、ユーロより先に下値更新していたから、英ポンド/円の下値トライがより激しかったというわけだ。

(出所:Bloomberg)

■「トランプ氏の対中追加関税でリスクオフ」説には違和感

米中貿易協議がなかなか進まず、という事態は、本来はサプライズではなかったはずだ。

中国共産党政府はトランプ氏再選の有無を見極めたいから、最初から「牛歩戦術」にこだわり、時間稼ぎのため、協議に応じるふりをしているだけだと見られる。

トランプ氏はそれに腹を立て、追加関税を示唆したわけだが、市場がそれに驚いたからリスクオフに転じた、という言い方には違和感がある。

繰り返し指摘してきたように、そもそも米国株が歴史的高値を更新し続けている状態において、本格的なリスクオフはあり得ない。

主要クロス円の2019年年初来安値更新は、米ドル高の結果としての外貨安が主因だったことは明らかな上、トランプ氏による「ご乱心」はもはや「定番」であり、マーケット波乱のきっかけにはなり得るものの、昨日(8月1日)の大波乱をもたらすほどにまで効くとは限らないはずだ。

米国株にしても、米長期金利や為替にしても、変動率を急伸させ、波乱となっている背景は、やはり市場心理の揺れが一番大きいのではないかとみる。

実際、トランプ氏の対中追加関税発言前から米国株はすでに大きく反落していたので、トランプ米大統領の苛立ちはマーケットの変動率を拡大させたにすぎない。

(13時30分執筆)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)