■「安倍ショックの円高」はまったくの偽りだった

前回のコラムを書いた直後、安倍首相辞任の報道が出た。

8月28日(金)に、持病の悪化などを理由に辞任の意向を表明した安倍晋三首相(内閣総理大臣)(C)Getty Images News

慌てて文面を修正してもよかったが、冷静に考えた末、そのままにしておいた。それもまた正解であったと言えよう。

【参考記事】

●コロナバブルに乗れるかどうかで、人生が変わる! 日本が受ける米緩和の恩恵とは?(8月28日、陳満咲杜)

何が正解だったかというと、やはり、安倍首相の辞任で円高になるといった声が圧倒的に多かったのだが、筆者はそう思わなかった。ゆえに、慌てて原稿を修正して、円高警戒云々…と書かなくてもよかったのだ。

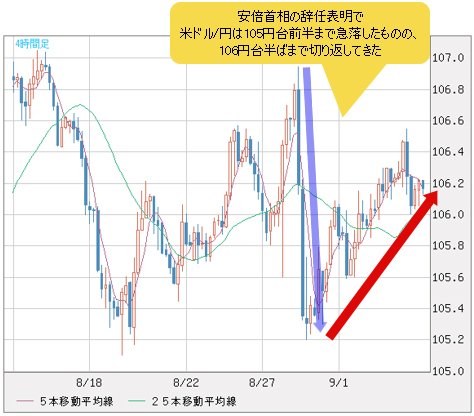

安倍首相辞任で、「安倍ショック」云々というのは、そもそも大袈裟であった。実際、米ドル/円は、同日(8月28日)急落したものの、安値が105円台前半に留まり、また106円台半ばまで切り返してきたのだから、結局、「コップの中の嵐」であった。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 4時間足)

そして、主要なクロス円(米ドル以外の通貨と円との通貨ペア)の方も、英ポンド/円を始め、今週(8月31日~)に入ってから軒並み、いったん高値を更新していたから、「安倍ショックの円高」などというのは、まったくの偽りであったと言える。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

その背景には、やはり米ドル全面安の進行、そして、主要通貨のうち、円が一番弱かったということが挙げられる。

まるで円高宿命論のような論調が根強いが、米ドル全体(ドルインデックス)がこんなに大きく下落してきたにもかかわらず、米ドル/円においては、(安倍ショックがあっても)円高傾向が限定的であった。さらに、主要なクロス円における円安の進行が見られたわけだから、円全体の弱さが目立つ。

米ドル全面安の状況でも、対円ではしっかりしているので、宿命的な円高論調には、やはりロジック的な欠点があると推測される。

つまるところ、時代が大きく変わり、従来の「リスクオフの円高」というロジック自体が通用しなくなっているということが、一番重要だ。

【参考記事】

●「リスクオフの円高」ロジックは崩れた!? 株式市場崩壊、恐怖の米ドル買いが進行!(3月13日、陳満咲杜)

●「リスクオフの円高」にとらわれているとなぜこれからの相場は見極められないのか?(4月24日、陳満咲杜)

●「リスクオフの円高」は過去の話と再度証明。「リスクオフの米ドル高」を米ドル/円でも確認(6月26日、陳満咲杜)

■ナスダック上昇はGAFAMの上昇という「不都合な真実」

もっとも、米国株は昨日(9月3日)急落したが、2020年の年初来の上昇幅から考えると、まだまだ超強いの状態なので、リスクオンだから円が買われてないだけの話だ、といった反論も聞こえそうだ。しかし、コロナ危機後の米国株の力強い上昇を、リスクオンで総括するにはムリがあるから、注意が必要。

言ってみれば、米株価指数のうち、一番強い上昇を見せたナスダックに「不都合な真実」がある。

コロナバブルの原動力は、米国の超金融緩和にあるが、ウォール街のプロも、ロビンフッターと呼ばれる個人投資家も競って、GAFAM(グーグル、アップル、フェイスブック、アマゾン、マイクロソフト)といった大型IT株に集中した結果、指数を大きく上昇させた側面を無視できない。

(出所:TradingView)

実際、2020年年初来GAFAMの時価総額は1.5倍にもなったが、それ以外は、年初来の水準を回復していないという統計がある。ナスダックが一時1万2000ドルという歴史的な高値を記録し、コロナ危機後の安値から計算すれば、80%超の上昇を果たしたにもかかわらずだ。

要するに、米国株の上昇は、超金融緩和の側面から見れば、リスクオンのほかあるまいが、個別株への異常な集中から見れば、リスクオフの側面さえ読み取ることができる。

プロもアマチュアも大型IT株しか買わない、また、買えないと思われるから、金余りの環境において、一種のリスク回避行動だと解釈できる。このあたりは、行動ファイナンス学からよく説明できる現象で、詳細は省くが、単純に、リスクオン云々で総括できないということを強調しておきたい。

そうなると、米国株の調整は、むしろ当然。かなり偏った個別株への過度な集中というイビツな構造を、いったん修正しなければならないわけだから、今後のより健全な相場形成にプラスになるということで、むしろ歓迎されることになる。

ここで強調しておきたいのは、米国株はイビツな構造を修正するにあたり、これから波乱含みになると思うが、ブル(上昇)基調自体の否定には程遠いということだ。超金融緩和の環境において、米国株の上昇はこれからも続くと思う。

■東京都心の物件は割安。中国の投資家が次々買っている!

日本株は米国株次第、また、日銀の政策はFRB(米連邦準備制度理事会)の政策次第なので、中長期スパンで見る視点は同じだと思う。

ゆえに、長期視点においては、前回のコラムで強調したように、「不景気の株高」、「不景気の不動産高」はこれからも続くとみる。

【参考記事】

●コロナバブルに乗れるかどうかで、人生が変わる! 日本が受ける米緩和の恩恵とは?(2020年8月28日、陳満咲杜)

やや話がズレるが、日銀の直接の買い支えがある株式市場と違って、日本の不動産市場は、直接的に資金の支えがない分、世界基準から見れば割安の状況にある。

特に、アジアNo.1にして、世界でも屈指の大都会である東京都心の住宅、中でもハイクラスの物件は、利回りから見ても別格な存在だ。これから上昇しやすいのではないかと思う。

実際、コロナで日本に来られない中国の投資家の多くは、携帯のビデオ内覧だけで、次から次へと物件を買っているようだ。コロナショックでの値段崩れを待っていて、購入を決められない方は、これからも買えないリスクの方が大きい。

■米ドルの切り返しは調整の範囲でも、値幅を無視できない

さて、為替の話に戻るが、短期スパンにおいて、1つ大きな基準を持ちたい。それは、少なくとも3月後半から継続されてきた「株高・米ドル安」の進行がセットになった市況についてだ。

ここに来て、米国株のいったんの頭打ち、また、調整の機運が高まってきたわけだから、それとセットのように、米ドル全体の修正、すなわち、米ドルの切り返しが想定されやすい。

米国株と同様、調整があっても本格的な米ドル安基調の否定にならないから、米ドルの切り返しがあっても、当面、調整の範囲に留まるだろう。

ただし、米国株は大いに買われてきた分、また、米ドル全体は、大いに売られてきた分、たとえ調整の範囲でも、その値幅の大きさは無視できないのではないかと思う。

(出所:TradingView)

■ユーロ/米ドルは、1.2ドルの心理的な大台達成で頭打ちか

米ドルの対極としては、ユーロの値動きが注目されよう。

ユーロ/米ドルは、1.2ドルの心理的な大台の、いったんの達成もあって、すでに頭打ちではないかとみる。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

猫も杓子も米ドルを売るという流れの中、1.2ドルの心理的な大台の打診が、あらゆる市場センチメントを織り込んだ結果であれば、中長期スパンにおけるユーロ/米ドルの高値になる可能性も大きい。

このあたりの話は、また次の機会にしたい。

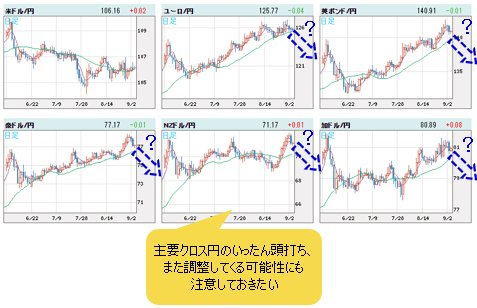

米ドル/円は、あくまで横ばいなので、ユーロ/円など主要なクロス円は、そのほかの通貨の動向次第だと思う。この意味では、主要なクロス円の、いったんの頭打ち、また、調整の可能性にも注意しておきたい。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

英ポンドや豪ドルなども、結局、米ドル次第なので、大きく上昇してきた分、しばらく反落しやすいタイミングにあるだろう。

市況は、いかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)