■「米利上げは2025年までない」が市場のコンセンサスに

昨日(8月27日)、相場はまた波乱の展開となった。

FRB(米連邦準備制度理事会)が、臨時のFOMC(米連邦公開市場委員会)を開き、サプライズを演出した上で、新たな金融政策に関する指針を示したのだ。

その後、パウエル議長は、国際経済シンポジウム(ジャクソンホール会議)の講演にオンラインで臨んだのだが、その際、政策を解釈していたのも珍しかった。

パウエル議長が打ち出した新指針の骨子は、「平均物価目標への政策シフト」に尽きる。

従来、FRBの主要任務は、完全雇用と物価安定に努めることだったが、今回のFOMCで、政策金利の判断の目安としてきた物価上昇率を改め、「平均して穏やかに、2%を上回る水準まで上昇することを許容する」と明記したことが、市場関係者を驚かせた。

パウエル議長は、期間平均で2%の物価上昇率を目指すことを表明するとともに、2%を上回る水準まで上昇することも許容するとし、市場関係者を驚かせた (C)Bloomberg/Getty Images News

これまでは、一定期間の物価上昇率が2%を上回れば、ほぼ自動的に利上げにつながったが、これからは、同水準まで物価が上昇しても利上げを発動しない可能性があるということだから、金融緩和の長期化、徹底化と言うほかあるまい。

市場関係者は、早くも2025年まで利上げなしと予測し始めており、それはまた、市場のコンセンサスとして形成されつつあると思う。

■FRBの真の狙いは「不確実性を減らす」こと

パウエル議長は、インフレ率の低下を強く懸念し、「極めて深刻なリスク」と強調した。

FRBは、明らかに日本を反面教師にしており、デフレ化による経済の縮小均衡を極力避けたい一心から、従来の基準を大幅に修正、または放棄して「徹底抗戦」の姿勢を示したと、市場関係者は口をそろえる。

ここまでくると、FBRの意思を疑う者は、市場にはもういないと断定できるだろう。これこそ、FRBの真の狙いだとも言える。

何しろ、景気は「気」から――。FRBの政策について、曖昧なところを削除し、姿勢を明白にすればするほど、市場センチメントはFRBの期待どおりに形成される。結果的に、不確実性を減らすことになるのだ。

もちろん、不確実性は、現時点よりも常に将来的な見通しにある。市場も常に将来のことを織り込んで形成されていくのだから、将来の見通しを占う上で、現時点における明白さを打ち出すことは重要だ。この意味では、今回のFRBは、うまく先手を打ったと言える。

「無制限QE(量的緩和策)」の実施で、将来の雇用の回復が容易に推測される。しかし、その時、実際の失業率が自然失業率(インフレを引き起こさない失業率)を下回っても、過去のように金融引き締めは行わないことが、今回、表明された。市場の懸念であった「拙速な政策」の可能性を否定した意味は、やはり大きいと思う。

このインパクトは、これから長期に渡って影響すると予想され、米国株をはじめ、資産価値の維持や向上に作用するだろう。そして、それは、たとえバブルであったとしても、容易に崩れないのではないかと思われる。

■米国のゼロ金利政策の恩恵を日本も受けることになる

そして、日本も、その「恩恵」を受けることになるだろう。

米国のゼロ金利政策の長期化で、日本の金融政策の余地が一段と狭くなることは、逆に、「デフレの完全脱却」には有利なのではないかと、筆者は個人的に思う。

過去を振り返ると、日銀が利上げできたのは、米利上げ以降だった。対米貿易依存の体質や円高の懸念もある中、目下のコロナ危機の対応や景気回復の遅れによって、日銀の超緩和政策の「超」長期化は、余儀なくされるだろう。

ゆえに、「不景気の株高」、「不景気の不動産高」はこれからも続くと見る。

米国株の史上最高値の連続更新は周知のとおりで、これから調整があっても大きく崩れることはないだろう。全米個人住宅の平均価格(中古)は30万ドルを超え、これも史上最高値を更新したということだ。

■コロナバブルに乗れるかどうかで、人生は変わるはず

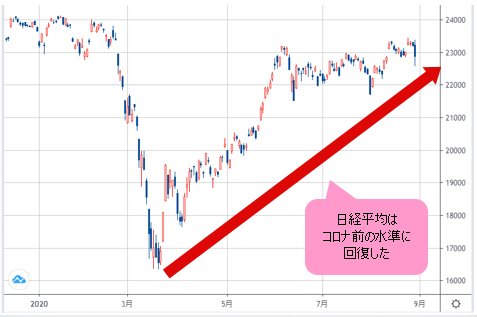

日本も、確実に変わりつつある。米国株に遅れる形ではあるが、日経平均は、すでにコロナ前の水準を回復し、これから昨年(2019年)高値の打診やブレイクをうかがうだろう。

(出所:TradingView)

東京の不動産の平均価格(一戸単位)は、すでにバブル期の最高記録を超え、これからも上昇し続けることが想定される。コロナ危機だから資産価値が下がるといった発想はまったくの誤りで、筆者が4月頭から繰り返し指摘してきた「コロナバブル」の可能性は、むしろこれからだと思う。

【参考記事】

●経済対策が効きすぎてコロナバブルに!?株式市場の切り返しはまだ序の口!(2020年4月10日、陳満咲杜)

また、度々、強調してきたように、コロナバブルは、一生一世の好機なので、それをつかめるかどうかによって、人生は随分変わるはずだ。株や不動産などの資産を積極的に取り込めないと、これからの時世にうまく対応できなくなる恐れが大きい。したがって、チャンスを逃すわけにはいかない。

■長期緩和策による米ドル先安論は、あてにならない

為替の話をすると、当然のように米ドル先安論が、また盛んに、もてはやされている。

FRBの長期緩和、また、徹底的な緩和策があるから、米ドルが溢れて、これからも売られていく…といった発想は、シンプルでわかりやすい。しかし、筆者から見れば、それも前述の「コロナ不況だから、資産価値が下がる」というロジックと同じく、単純すぎてあてにならないと思う。

今回の「無制限QE」の前例として、2008年リーマンショック以降の3回に渡る米大規模QEが記憶に新しい。

詳細は省くが、3回のQEがあっても、結局、ドルインデックスがQE実施前の安値を割り込まなかったことは事実だ。つまり、為替市場における「米ゼロ金利や長期緩和策=米ドル安」といった発想には、大きな落とし穴があることが、すでに証明されたのではないだろうか。こういった発想からは、距離を置いた方が良さそうだ。

長期視点において、この問題はまた検証したいが、まずは、目先の市況に集中したい。

ひと言でいえば、米ドル全体は、「意外に」堅調だったとの印象だ。FRBの新指針で、米ドルはさらに大きく売られてもおかしくなかったが、昨日(8月27日)は乱高下したものの、ドルインデックスは、結局、陽線で大引けし、また、92の節目を守ったところが大きい。

(出所:TradingView)

米ドル/円に至っては、一時105.60円を打診したものの、その後、急速に切り返し、V字反騰を果たした。執筆中の現時点では、107円の節目を伺う勢いを示し、米ドルの地合いの堅調さを暗示している。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 1時間足)

結論から申し上げると、昨日(8月27日)のイベントの通過があったからこそ、売られすぎの状況にある米ドル全体の切り返しは、これからだと思われる。主要通貨のうち、円が最弱なので、米ドル/円は「思わぬ」高値トライの可能性あり、と見る。

その検証は、また次回、市況はいかに。

(執筆時刻 13:45)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)