■介入で、日本の立場がますます苦しくなる恐れも

今週の為替マーケットの焦点は、言うまでもなく、日本政府・日銀による市場介入である。

民主党の代表選挙が終わった後のタイミングを選んだ介入は、決してサプライズではない。政治的要素の強い行動であり、民間からの強い要請に対して何らかの行動をもって応えなければ、菅政権は支持を失いかねない状態であった。

当然のように、国内では日本政府の行動は支持されているが、国外ではEUを中心に批判が起こっている。

なにしろ、6月に行われたG20(20カ国・地域財務相・中央銀行総裁会議)の声明文に「貿易黒字の国は、輸出志向を一層高めるべきではない」という文言が盛り込まれ、日本もそれにサインしたばかりだ。

その上、G7(先進7カ国財務相・中央銀行総裁会議)の主要メンバーとしての市場介入は、為替体制の柔軟化を提唱するG7の趣旨に反する恐れがある。

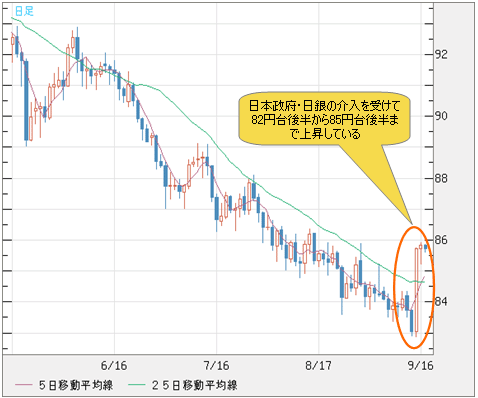

米ドル/円 日足

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

一方、日本国内の産業界の声を聞く限りは、今回の介入の動機を疑う余地はない。これ以上円高が進めば、産業の空洞化をさらに招き、すでに海外マーケットに活路を求めている日本企業の流出が加速化する恐れがある。

また、今回の介入で「円売り・米ドル買い」した資金はそのまま市場に滞留するため、日銀が間接的に市場に流動性を提供していることにもなる。よって、量的緩和の一環としてもとらえられるだろう。

筆者は、今回の日本政府・日銀の行動は正当化できると思っている。

だが、その場しのぎの行動によって国家戦略の欠如がかえって露呈することは問題で、米・中両大国の間に挟まれ、ますます立場が苦しくなることも懸念される。

■アジア諸国が市場介入で円買いを仕掛けてくる!?

周知のように、西側諸国は米国主導で、一貫して中国に人民元の切り上げを迫ってきた。

これに対し、中国は日本同様に輸出依存の産業構造であるため、安易に人民元レートの切り上げ要求をのむわけにもいかず、米中で激しい応酬が繰り返されている。

最近になって、この摩擦はますます激化しており、米国内で中国に対する強硬策を発動する声が高まりつつある。

そのような状況下で、今回の日本の単独介入が行われた。これが問題を複雑にしているように見える。

実際のところはわからないが、消息筋によると、今回の日本当局による介入は米国・EUへの事前相談がない、文字どおりの「単独介入」だったようだ。そうであれば、日本政府の行動はかなり受動的で、かつ中国の「深謀遠慮」にはまっている可能性もある。

一方、日本国内の産業界の声を聞く限りは、今回の介入の動機を疑う余地はない。これ以上円高が進めば、産業の空洞化をさらに招き、すでに海外マーケットに活路を求めている日本企業の流出が加速化する恐れがある。

また、今回の介入で「円売り・米ドル買い」した資金はそのまま市場に滞留するため、日銀が間接的に市場に流動性を提供していることにもなる。よって、量的緩和の一環としてもとらえられるだろう。

筆者は、今回の日本政府・日銀の行動は正当化できると思っている。

だが、その場しのぎの行動によって国家戦略の欠如がかえって露呈することは問題で、米・中両大国の間に挟まれ、ますます立場が苦しくなることも懸念される。

■アジア諸国が市場介入で円買いを仕掛けてくる!?

周知のように、西側諸国は米国主導で、一貫して中国に人民元の切り上げを迫ってきた。

これに対し、中国は日本同様に輸出依存の産業構造であるため、安易に人民元レートの切り上げ要求をのむわけにもいかず、米中で激しい応酬が繰り返されている。

最近になって、この摩擦はますます激化しており、米国内で中国に対する強硬策を発動する声が高まりつつある。

そのような状況下で、今回の日本の単独介入が行われた。これが問題を複雑にしているように見える。

実際のところはわからないが、消息筋によると、今回の日本当局による介入は米国・EUへの事前相談がない、文字どおりの「単独介入」だったようだ。そうであれば、日本政府の行動はかなり受動的で、かつ中国の「深謀遠慮」にはまっている可能性もある。

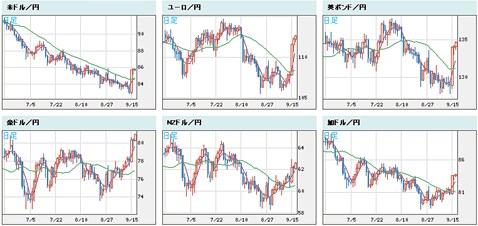

世界の通貨 vs 円 日足

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨 vs 円 日足)

それと言うのは、8月27日のコラムにも書いたが、中国は「米ドルのワナ」から脱出すべく、米国債から資金の一部を日本や韓国国債にシフトしてきた。特に、円高が進む中で日本国債の購入を激増させた(「米ドルの罠にはめられた中国は損失覚悟の米ドル資産売却へ動き始めた」を参照)。

このことについて今になって悟ったのは、中国による日本国債買いが、単なる「米ドルのワナ」からの脱出のみならず、戦略的にもっと深い意味合いを持っていたということだ。

その戦略の全貌は、日本の市場介入によって浮かび上がってくる。

つまり、米ドルとのペッグ制を維持したい中国は、円高が進んで国債が高騰する中で、あえて日本国債を高値で買い込み、自らの影響力を行使して投機筋を巻き込みながら円高圧力を高め、日本政府に市場介入を促した。

その結果、日本政府の「円売り・米ドル買い」によって間接的に中国の米ドル資産を消化することができた。その上、中国に対する「為替操作」の批判をかわすという効果も得ることができた。

まさに一石二鳥だ。

それと言うのは、8月27日のコラムにも書いたが、中国は「米ドルのワナ」から脱出すべく、米国債から資金の一部を日本や韓国国債にシフトしてきた。特に、円高が進む中で日本国債の購入を激増させた(「米ドルの罠にはめられた中国は損失覚悟の米ドル資産売却へ動き始めた」を参照)。

このことについて今になって悟ったのは、中国による日本国債買いが、単なる「米ドルのワナ」からの脱出のみならず、戦略的にもっと深い意味合いを持っていたということだ。

その戦略の全貌は、日本の市場介入によって浮かび上がってくる。

つまり、米ドルとのペッグ制を維持したい中国は、円高が進んで国債が高騰する中で、あえて日本国債を高値で買い込み、自らの影響力を行使して投機筋を巻き込みながら円高圧力を高め、日本政府に市場介入を促した。

その結果、日本政府の「円売り・米ドル買い」によって間接的に中国の米ドル資産を消化することができた。その上、中国に対する「為替操作」の批判をかわすという効果も得ることができた。

まさに一石二鳥だ。

実際、中国以外のアジア諸国が市場介入に踏み切るというウワサは絶えない。その場合は中国にならって、米ドルではなく円買いを仕掛けてくる可能性が高い。日本当局にとっての修羅場はこれからである。

「中国はずるい」といった子どもっぽいグチを漏らしている場合ではなく、為替政策を含め、国家戦略を一刻も早く確立しなければならない。

政治同様、すでに衰退の宿命をたどる米国だけに頼っているようでは、国運は米ドルとともに沈むリスクが大きい。

■最近のドルインデックスの下落は「しょうがない」

ところで、筆者が予測していたドルインデックスの上昇シナリオははずれてしまった。

米ドルは対円を除いて、対ユーロ、対英ポンドなどの外貨で、むしろ売られている。

その背景には2つの要素が重なっているようだ。

「中国はずるい」といった子どもっぽいグチを漏らしている場合ではなく、為替政策を含め、国家戦略を一刻も早く確立しなければならない。

政治同様、すでに衰退の宿命をたどる米国だけに頼っているようでは、国運は米ドルとともに沈むリスクが大きい。

■最近のドルインデックスの下落は「しょうがない」

ところで、筆者が予測していたドルインデックスの上昇シナリオははずれてしまった。

米ドルは対円を除いて、対ユーロ、対英ポンドなどの外貨で、むしろ売られている。

その背景には2つの要素が重なっているようだ。

ユーロ/米ドル 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

英ポンド/米ドル 日足

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

まず、ゴールドマン・サックスが「FRB(米連邦準備制度理事会)が早ければ、11月にも新たな量的緩和策を発動する」と予測していることが、米ドル売りを引き起こしているようだ。

天下のゴールドマン・サックスであるだけに、その影響力も大きい。当然と言えばそこまでだが、最近のユーロの高騰を目にして、腑に落ちないところがある。

そのナゾを解くキーワードは、やはりチャイナである。

主要メディアの報道によると、市場筋のウワサとして、中国がマーケットで大量の「ユーロ買い・米ドル売り」を行ったようだ。その狙いは、人民元問題に起因する米国の圧力をかわすほかあるまい。

そうであれば、最近のドルインデックスの下落も「しょうがない」としか言いようがない。これからは、中国の思惑と動向が為替マーケットに大きな影響力を及ぼすことは間違いないだろう。

■ドルインデックスの反騰シナリオを、なお堅持する!

しかし、日本の市場介入にしても、中国の「深謀遠慮」にしても、こういった外部要素と違って、マーケットにはそれ自体の内部構造がある。その内部構造が値動きを決定するだけではなく、外部要素を引き起す源でもある。

また、市場の内部構造に沿って外部要素の発生は結果として成功し、そうでなければ失敗に終わるケースが多い。これこそ相場の宿命であり、「金融マフィア」たちが公言したくない真実である。

拙作『相場の宿命~2012年まで株を買ってはいけない』(扶桑社刊)の発売に合わせ、私のブログ「為替の真実」で歴史的な事例を混じってこのテーマを検証していくので、興味のある方は参考にしていただきたい。

最後に、ドルインデックスの反騰といったシナリオを現時点、なお堅持していることを申し上げる。

なぜなら、すべての値動きが相場の宿命に沿った結果である以上、我々は1本、1本の木にとらわれることなく、しっかり森を見なければならないためだ。

たとえ、その木が「ゴールドマン・サックス」であり、「チャイナ」であるにしても……

(2010年9月17日 PM12:30執筆)

まず、ゴールドマン・サックスが「FRB(米連邦準備制度理事会)が早ければ、11月にも新たな量的緩和策を発動する」と予測していることが、米ドル売りを引き起こしているようだ。

天下のゴールドマン・サックスであるだけに、その影響力も大きい。当然と言えばそこまでだが、最近のユーロの高騰を目にして、腑に落ちないところがある。

そのナゾを解くキーワードは、やはりチャイナである。

主要メディアの報道によると、市場筋のウワサとして、中国がマーケットで大量の「ユーロ買い・米ドル売り」を行ったようだ。その狙いは、人民元問題に起因する米国の圧力をかわすほかあるまい。

そうであれば、最近のドルインデックスの下落も「しょうがない」としか言いようがない。これからは、中国の思惑と動向が為替マーケットに大きな影響力を及ぼすことは間違いないだろう。

■ドルインデックスの反騰シナリオを、なお堅持する!

しかし、日本の市場介入にしても、中国の「深謀遠慮」にしても、こういった外部要素と違って、マーケットにはそれ自体の内部構造がある。その内部構造が値動きを決定するだけではなく、外部要素を引き起す源でもある。

また、市場の内部構造に沿って外部要素の発生は結果として成功し、そうでなければ失敗に終わるケースが多い。これこそ相場の宿命であり、「金融マフィア」たちが公言したくない真実である。

拙作『相場の宿命~2012年まで株を買ってはいけない』(扶桑社刊)の発売に合わせ、私のブログ「為替の真実」で歴史的な事例を混じってこのテーマを検証していくので、興味のある方は参考にしていただきたい。

最後に、ドルインデックスの反騰といったシナリオを現時点、なお堅持していることを申し上げる。

なぜなら、すべての値動きが相場の宿命に沿った結果である以上、我々は1本、1本の木にとらわれることなく、しっかり森を見なければならないためだ。

たとえ、その木が「ゴールドマン・サックス」であり、「チャイナ」であるにしても……

(2010年9月17日 PM12:30執筆)

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

![ゴールデンウェイ・ジャパン(旧FXトレード・フィナンシャル)[FXTF MT4]](/mwimgs/c/d/-/img_cd98e6e3c5536d82df488524d85d929d47416.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)