想定外の英利上げで短期スパンにおける市況は大きく変動しそう

想定よりタカ派のスタンスだったFOMC(米連邦公開市場委員会)を通過したあと、想定外の英利上げがあって、短期スパンにおける市況が大きく変わろうとしている。

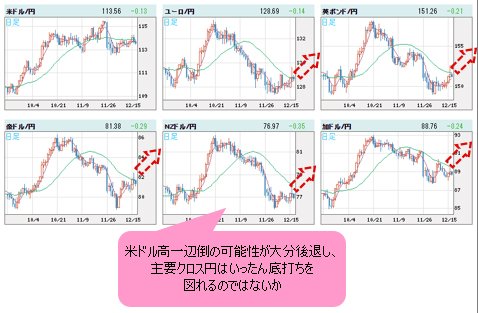

結論から申し上げると、2021年~2022年の年末年始において米ドル高一辺倒の可能性はだいぶ後退し、主要クロス円(米ドル以外の通貨と円との通貨ペア)の方はいったん底打ちをはかれるのではないかと思う。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

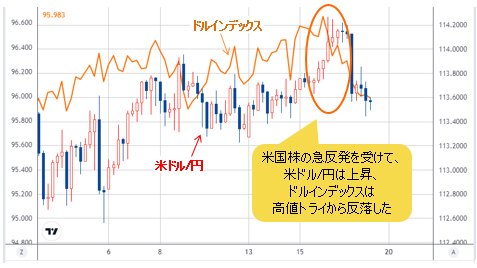

もっとも、FOMC声明文の基調が想定よりタカ派だったにもかかわらず、一昨日(12月15日)は米国株の急反発が確認された。

(出所:TradingView)

それを受けた米ドル/円の上昇はわかりやすかったが、ドルインデックス自体は高値トライしてから反落し、米ドル全般の弱含みを示唆していた。

(出所:TradingView)

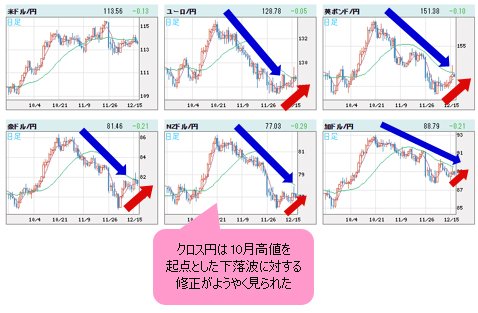

ゆえに、クロス円の方がむしろいったん底打ちの兆しを鮮明化させ、10月高値を起点とした下落波に対する修正がようやく見られたわけだ。

英国のサプライズ利上げの理由はインフレがさらに高まってくるという懸念だろう

ほとんどの市場参加者が来年(2022年)2、3月あたり、またはそれ以降と思っていた中で、昨日(12月16日)の英国の早期利上げは、実にサプライズであった。

オミクロン株感染が拡がる中、英中銀はインフレ退治を優先したわけだが、前回利上げを見送った経緯からみると、今回の急遽利上げはやはり「理屈」からは説明しにくい決定だと思われる。

それでも英中銀が利上げを敢行したのは他ならぬ、インフレがさらに高まっていくという懸念からであろう。

インフレがコントロールできなくなる恐れがあることが、英中銀の「性急」な行動をもたらしたわけだが、ここまでくると、逆にインフレ高進の脅威がかなり現実的になっている印象の方が強いと思う。

米国株式市場にとってインフレ懸念の高まりは利益確定のための「口実」にすぎない

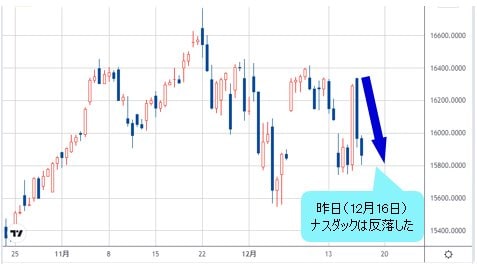

昨日(12月16日)は米ナスダックの反落をはじめ、株式市場はやはり高値を追う展開になれなかった。

(出所:TradingView)

というのは、英早期利上げが暗示しているように、インフレ傾向の強さから考えて、一昨日(12月15日)のマーケットを支配した楽観的なセンチメントが「行きすぎ」であったことがむしろ浮き彫りになりつつある状況となったからだ。

来年(2022年)、米国は3回の利上げありと示唆されるなか、もしかするとさらなる利上げもあり得る、といった連想が当然出やすいから、そういった緊張感が、目先、株式市場の頭を抑える要素として無視できない。

とはいえ、リスクオフの環境へ逆戻りするような状況にもほど遠い。実際、リスクオフの懸念はずっとあったものの、昨年(2020年)のコロナショック以来、今年(2021年)においては1回も本格的なリスクオフの値動きに発展していない。

要するに、ずっと上昇し続けてきた米国株市場にとって、インフレ懸念の高まりは利益確定の「口実」になりやすいかもしれないが、株を空売りしてみる根拠となるまでにはほど遠い。

この意味合いにおいて、仮に2021年~2022年の年末年始において、株の小幅調整、あるいは高値圏での保ち合いがあれば、むしろスピード調整として歓迎されるべきではないかとみる。

なにしろ、だいぶ「買われすぎ」の状況にある米国株にとって、スピード調整の先行があれば、むしろ、それはこれからのより堅調な上昇波の形成につながるから、悪い話ではない。

同じ視点で、そのロジックは米ドル/円にも通用するだろう。

2021年年内に再度高値更新する可能性は低下したものの、強気変動自体が維持され、高値圏における保ち合い自体がスピード調整の一環と見なされた場合は、むしろ、来年(2022年)の強気変動の土台作りとなるから、歓迎されるべきだと思う。

英ポンド/米ドルが、米ドルに対する外貨の切り返しをリードしている

もう1つの要素も見逃せないだろう。それは、米ドル全体の上昇一服である。

FOMC通過後、ドルインデックスが高値更新に至らず、昨日(12月16日)は想定外の英利上げもあったことで、英ポンド/米ドルがリードして、外貨の対米ドルでの切り返しが見られる。

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

このように、米ドル全般が上昇一服、また、高値圏において調整幅を拡大していくなら、クロス円のいったんの底打ちにもつながりやすいと思われる。

繰り返し指摘してきたように、米ドル全面高のモメンタムが強ければ強いほど、クロス円における外貨安のモメンタムも強まるから、それが結果的に間接的な円高圧力をもたらす。

半面、米ドル高の基調を維持しながら、米ドル高のスピードが押さえられる場合はクロス円の上昇につながりやすいから、米ドル/円にとっても下支えとなり、「居心地」が悪くないと言える。

本格的なリスクオフがないと予想する根拠は、「利上げ予想」にある

もちろん、こういった想定には前提となる条件がある。それは本格的なリスクオフがないことだ。

前述のように、米国株の調整は想定できるものの、「本格的な頭打ち、また、本格的なリスクオフの市況にはほど遠いと予想する根拠はどこにある?」と聞かれれば、「利上げ予想だ」と答えが挙げられる。

何しろ、利上げ予想自体、景気見通しの大幅な悪化がないことを前提条件とし、また、株式市場の大きな崩れなしという想定の上に成り立つものだ。

米インフレの高まりは懸念材料になっているものの、コロナショック後の米景気回復や拡大は本物なので、当面、急速な悪化は想定しにくい。

仮にこういった前提条件がなくなった場合は、米テーパリング終焉後の利上げ自体の後ずれが想定され、本格的なリスクオフの状況にはつながりにくいと推測される。

したがって、利上げ観測があるうちは、実は本格的なリスクオフの局面になりにくく、逆に言えば、利上げ観測がなくなり、また、最後の利上げになるのではないかといった疑心暗鬼のムードがあれば、要注意の事態となる。

足元はそのような事態にはほど遠いから、必要以上に緊張感を持つ必要はないと思う。

したがって、だいぶ「売られた」クロス円の方が年末年始において切り返しを継続しやすいだろう。

サプライズ的な利上げを敢行した英ポンドのリードに続き、豪ドルなど資源国通貨の優位性がまた見られやすい可能性に注目したい。

比較して言えば、ユーロは引き続き弱含みの可能性が大きい。円と同じく、利上げの展望がまったく描けないから、本質的な差はあまりないと思う。

そもそも年末年始の薄商いもあって、大した値動きにならない可能性もある。いずれにせよ、為替相場はレンジ変動に入り、トレンドの再開は年明けになるだろう。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)