米ドル/円は145円の節目をトライ!

理論上はいつ介入があってもおかしくないが…

米ドル/円は、いったん145円の節目をトライ、介入ラインに入ったと言える。介入ラインとはもちろん、昨年(2022年)政府・日銀が相場介入していたレベルのことで、理論上、いつ介入があってもおかしくないと思われる。

(出所:TradingView)

しかし、現時点では介入があるかないかについて、見方が分かれるようだ(もちろん、それは相場の常であり、見方が分かれるほど相場自体は正常範囲にあるとも言える)。

介入の有無はともかく、相場が神経質になっているのは当然の結果と思われ、また現時点でそのようなピリピリした市況が見られているのも、よい証左である。

米ドル/円への介入より効果が期待できる?

ユーロ/円への介入も考えられる!

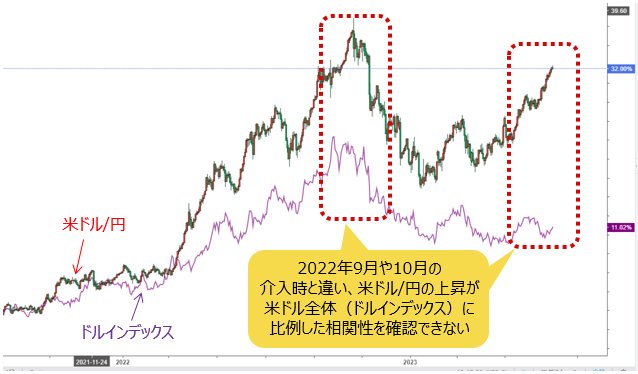

現時点での介入が難しいと主張する方々の根拠は、下のチャートに表れているだろう。

(出所:TradingView)

昨年(2022年)の9月や10月の介入時と違い、米ドル/円の上昇が米ドル全体(ドルインデックス)に比例した相関性を確認できない。よって、米ドル売りの介入があっても円安を阻止できず、またそのことは日本当局もよくわかっているから、介入しにくいという。

さらに株高なうえに、昨年(2022年)ほどの貿易大赤字の状況ではなく、また輸入物価の上昇が想定より緩やかになってきた。そのため、いわゆる「悪い円安」という批判の声が昨年後半ほど大きくないから、当局はすぐに行動を取らなくても容認される、といった理屈だ。

確かにそうである。しかし、こういった思惑は、所詮思惑なので、当局のロジックに当てはまらない可能性は大きい。なにしろ、同じ材料が介入をしやすくする根拠にもなるから、要するに解釈次第の話だと思う。

まず、米ドル全面高ではないから、米ドル/円の相場に介入があっても効かないという説に対して、米ドル全面高ではないからこそ、逆に米ドル売りを仕掛けやすいとも解釈できる。

昨年(2022年)の介入時は、米ドル全面高の時期であっただけに、本来、米ドル売りは容易ではなかったはずだった。今は米ドル全面高ではない市況なので、昨年より米ドルを売りやすい、すなわち介入しやすいといった理屈自体は詭弁ではなさそうだ。

次に、米ドル全面高ではない市況においては、主要クロス円(米ドル以外の通貨と円との通貨ペア)における外貨高・円安の進行が主流と推測される。ユーロ/円の15年ぶりの高値更新をその象徴とみるが、だからこそ、ユーロ/円相場における介入も考えられる。

(出所:TradingView)

確かにユーロ/円相場に直接介入してくること自体、米ドル相場への介入に比べて難易度が上がり、また久しぶり(約20年ぶり)なので、当局にとっても容易な決断ではない。しかし、逆に言えば、米ドル/円への介入より効く公算が大きいから、より効果的だと言える。

さらに、日経平均が33年ぶりの高値を更新、また高い水準に留まっている今だからこそ、介入がもたらす円高の「マイナス効果」は最小限に抑えられるはずだ。

(出所:TradingView)

株安の局面における介入は、やはり円高の副作用にどうしても配慮しなければならないが、今はその心配がいらないといえる。株高だからこそ介入が実行しやすい、という考え方自体も別に邪推ではなかろう。

貿易赤字云々も大した根拠にならないだろう。通商白書によると、2022年貿易収支を悪化させた要因として、契約通貨建て価格変動要因が14.8%、数量が3.5%程度のマイナス効果をもたらしたのに対して、円安要素は3.2%のマイナスしかなかった。想定より赤字幅が随分縮小された今だからこそ、介入しやすいかとも思われる。

前述のように、材料次第ではなく材料の解釈次第であり、介入しやすい、介入しにくい、どちらの根拠にもなりうる。

もちろん、ここに列挙した理由自体は「我田引水」の疑いが濃厚である。しかし、その点を認められるなら、反対の解釈も同じ思惑が濃厚だと言わざるを得ない。

言ってみれば、当局の介入が今実行されるかどうかは誰にもわからないが、いわゆるファンメンタルズの違いを持ち出して、介入なしと判定するロジックを聞かされたら、聞き流したほうがよい、ということに尽きる。

米ドル/円の上値余地は巷で言われるほど広くない!

2022年と現在の状況にどんな違いがあるのか?

ダラダラ書いてきたが、結論から申し上げると、ユーロ/円相場における介入があってもサプライズではなく、また効果的であることを強調しておきたい。そして、仮に介入なしでも、米ドル/円の上値余地は巷で言われるほど広くないことも記しておきたい。

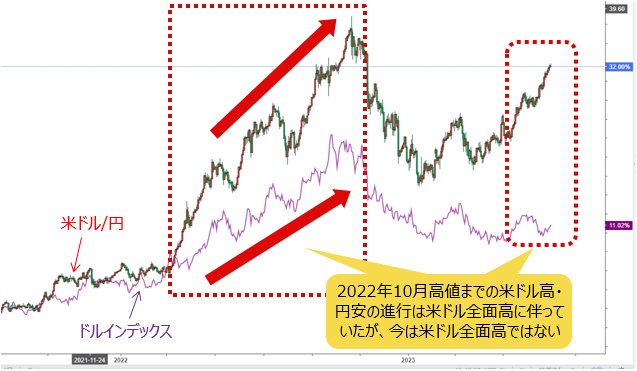

その理屈は、実にシンプルだ。なにしろ、下のチャートが示しているように、昨年(2022年)10月高値までの米ドル高・円安の進行は米ドル全面高に伴っていたから実現できたわけだ。今は米ドル全面高ではないから、米ドル/円のみがガンガン高値をトライしていくとは考えにくい。

(出所:TradingView)

日米金利差を持ち出し、これから米ドル/円の上値余地を説明する話も多数あるようだが、それについてもいただけないと思う。なにしろ、日米金利差はいわゆる公定歩合(米はFF金利)の差より、2年物国債利回り、あるいは10年物国債利回りの差が方が大きな影響力を持つ。

確かに昨年(2022年)10月に比べ、現時点の公定歩合における日米金利の差は大きいが、10年物国債利回りの差でみると、まったく違う景色が見えてくる。このあたりの話はまた次回、市況はいかに。

14:00執筆

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)