普段は反応しないような指標で米ドルが下落し、

米ドルの頭打ちを強く暗示していた

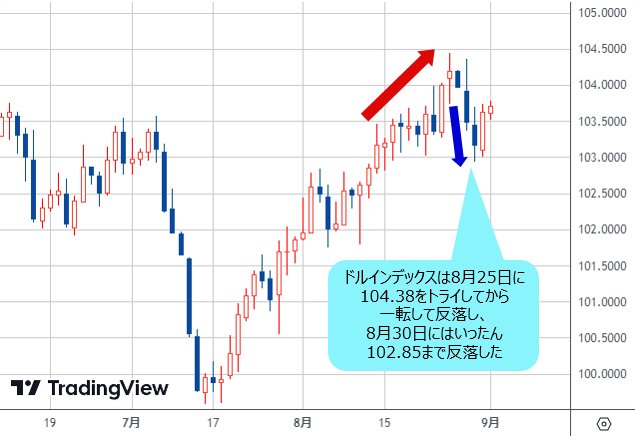

米ドル高一服の兆しが出てきた。ドルインデックスは2023年8月25日(金)に104.38をトライしてから一転して反落し、8月30日(水)には、いったん102.85まで反落した。

(出所:TradingView)

特筆したいのは、8月29日(火)の続落が大きく、また、ある指標によって米ドル全体が売られていたことが、米ドルの頭打ちを強く暗示していたということだ。

その「異変」について、筆者は以下のようにツイッター(現X=エックス)にて書いた。言ってみれば、普段、市場関係者にあまり重視されない指標で市況が大きく動くなら、相場の内部構造の示唆と受け止めるべきだということだ。

米雇用動態調査(JOLTS)という「大したことない統計」でドルが売られるなら、それは他ならぬ、この前買われすぎだったからだ。 #fx #ドル

— 陳まさと@プライスアクション (@chinmasato) August 29, 2023

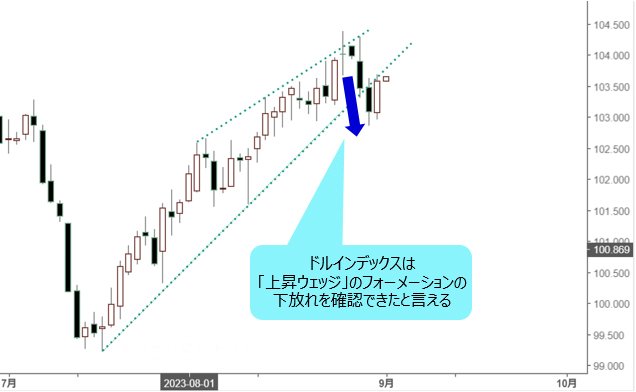

もっとも、米長期金利(米10年物国債利回り)の上昇とともに、7月18日(火)安値からドルインデックスは、6週連続で陽線での大引けと、かなり急伸してきたが、一昨日(8月30日)の安値打診があって、日足では「上昇ウェッジ」というフォーメーションの下放れを確認できたと言える。

(出所:TradingView)

となると、昨日(8月31日)から目先までの切り返しは、教科書どおりの動き(いったん戻り)として理解され、ここから早期の高値更新なしでは、やはり米ドルが続落していくだろうと思われる。

今晩の雇用統計の結果がどうであれ、ドルインデックスは

続落する公算大

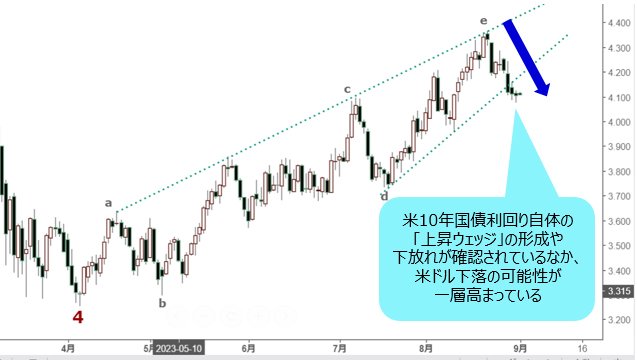

米ドル全体の状況は、米長期金利と連動するものと言われるから、米10年国債利回り自体の「上昇ウェッジ」の形成や下放れが確認されているなか、米ドル下落の可能性が一層高まっている。少なくとも目先、米ドルを積極的に買う理由は見当たらないだろう。

(出所:TradingView)

一方、米10年国債利回りの動向を検証すればわかるように、7月19日(水)安値(上の図のd)から上昇していき、8月22日(火)にいったん昨年(2022年)10月高値を更新していたから、ドルインデックスの急伸がもたらされた、というロジックをもって説明できる。

しかし、米長期金利における大きな上昇トレンドは、実は4月6日(木)安値(同4)を起点とし、大型上昇ウェッジを形成してきたのも事実だったので、7月後半までドルインデックスが下落し続けたことから考えると、両者における関連性があまりなかったとも言える。

要するに、米長期金利上昇=米ドル高といったロジックはかなり短絡的で、また、特定の時期にしか通用しないということである。

ただし、米ドルの頭打ち、また、米長期金利の反落が続けば、おそらく米ドル全体の下落が連動してくる可能性が大きく、しばらく米長期金利反落=米ドル反落、といった単純なロジックが通用する公算が大きい。

なぜなら、今年(2023年)に入ってから、ドルインデックスは実に米長期金利の動向とかけ離れ、随分、売られてきたからだ。

昨年(2022年)高値を起点とした大型下落波は、今年(2023年)7月後半まで続いたから、米10年国債利回りの動向をもって説明できないものであった。

しかし、下落波自体の一服(エリオット論で言えば5波構造の完成)があって、米ドルの調整(切り返し)が必要とされていた。

だからこそ、米長期金利と連動して、ドルインデックスは続騰してきたが、同調整子波の位置付けで言うなら、いずれ頭打ちを果たす定めであった。

したがって、米10年国債利回り自体が頭打ち、また、反落してきた目下では、ドルインデックスも連動して反落し、これから米長期金利の低下に敏感に反応しやすいだろう、と推測できる。

基本的に、米ドル全体における一時の「下がり過ぎ」があったから、米長期金利の上昇に反応していたが、それはあくまで途中の調整なので、一服した後、メインの下落トレンドへ復帰していくのが筋である。

となると、米ドル/円の頭打ちも警戒され、ユーロや英ポンドなど主要外貨の米ドルに対する反発も想定しておきたい。

今晩(9月1日)は米8月雇用統計を控えており、指標次第でまた波乱があってもおかしくないが、相場の内部構造について前記の見方が正しければ、雇用統計自体がどうであれ、ドルインデックスは再度、高値を更新できず、続落してくる公算が高いと思う。

主要クロス円は足踏み状態だが強気トレンドの終焉といった

判断は性急

あとは、外貨同士の強弱関係が気になる。一昨日(8月30日)ユーロ/円は15年ぶりの高値を再度更新していたが、昨日(8月31日)大きく反落し、ユーロ/米ドルの底打ちがあっても切り返しのモメンタムが抑制されていることを示唆。

(出所:TradingView)

半面、米ドル/円は値幅限定だったものの、昨日(8月31日)ドルインデックスの切り返しに連動しなかった分、円は想定より強かったと言える。

(出所:TradingView)

とはいえ、金利差などの要素か見れば、円を積極的に買う理由も見つからない。対米ドルでは、あくまで米ドル安による受動的な買い戻しがあっても、対ユーロ、英ポンドなど主要外貨に対して、主体性を発揮する形で上昇していくとは想定しにくい。

換言すれば、ユーロ/円や英ポンド/円など主要クロス円(米ドル以外の通貨と円との通貨ペア)における足踏み状態が確認されているものの、強気トレンドの終焉といった判断は性急、また「買われすぎ」の状況であっても逆張りが正当化されるものではない。

(出所:TradingView)

(出所:TradingView)

主要クロス円の押し目買いのチャンスを、なおうかがいたいところ…。市況はいかに。

14:00執筆

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)