2024年は、米ドル安が一段と鮮明に!

すでに進んでいる米ドル安が、さらに加速するか

2023年最後のコラムとなり、恒例の「来年の見通し」ということで、簡潔にまとめたいと思う。まず、ズバリ言っておきたいのが「米ドル安の流れ」である。

要するに、2024年は、米ドル安の基調が一段と鮮明になる年になるだろう。「一段と」と強調したのは、米ドル安がすでに進行してきている上に、これから加速していく、という意味である。ただし、米ドル/円のみの視点では、なかなか捉えられないかと思う。

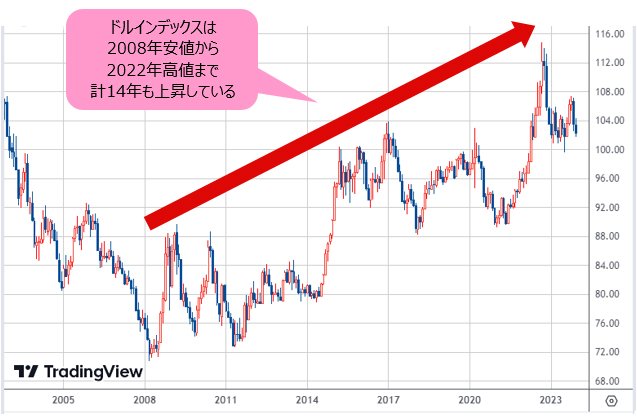

重要なのは、やはりドルインデックスを見ることだ。ドルインデックスは、2008年安値から去年(2022年)高値まで計14年も上昇しており、戦後の為替市場における、もっとも長い上昇期間を記録していた。

(出所:Tradingview)

しかし、相場にはサイクルがあって、そのサイクルの支配があれば、仮に構造的な米ドル高が続いても、いったん調整が必要になってくる。

為替市場における16年~17年のサイクルは、相場のDNAだと言われている。ドルインデックスは14年も上昇していたから、去年(2022年)高値から反落してきたこと、そして、来年(2024年)も米ドルの下落が続くことは、当然の成り行きとなる。

なにしろ、サイクルは相場の内部構造を表すもっとも重要な手がかりであり、歴史的な蓋然性を含むものだからだ。

言ってみれば、米ドル全体(ドルインデックス)は、2008年に付けた歴史的な安値から大きく上昇してきたものの、サイクルの制約で2、3年程度の調整を必要としており、また、宿命的な側面が強いから、巷で言われるほど、実はファンダメンタルズに左右されない。

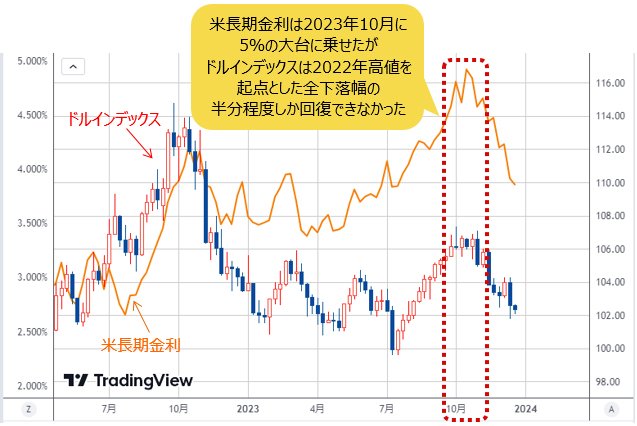

最近の好例は、米長期金利の動向であろう。同じく2008年安値から上昇してきた米10年物国債利回りは、2023年10月に5%の大台に乗せていた。米金利の上昇が一時の米ドル高をもたらしたものの、ドルインデックスは、せいぜい去年(2022年)高値を起点とした全下落幅の半分程度しか回復できなかった。

(出所:Tradingview)

つまり、去年(2022年)の高値からドルインデックスはすでに大きく下落してきており、7月安値からは一時急騰したものの、それはあくまで途中の速度調整にすぎなかった。このような値動きは、米金利との連動性から説明できないからこそ、相場における内部構造の蓋然性が注目される。

ファンダメンタルズ的な理由で一時の値動きを説明できるとしても、大きな流れを事前に予測できるとは限らない。ゆえに、筆者が知る相場の識者で相場の内部構造を重視しない方はいなかった。

ユーロ/米ドルは、2024年に1.22ドル~1.25ドルへ?

米ドル以外の外貨が大きく買われるだろう

去年(2022年)高値を起点とした米ドル全体の下落が来年(2024年)いっぱいまで続くのであれば、米ドル以外の主要通貨が大きく買われるだろう。

特に、ユーロ、英ポンドおよび豪ドルあたりだ。メイン通貨ペアのユーロ/米ドルは、来年1.22ドル~1.25ドルといった高値のトライがあっても、筆者は別に驚かない。

(出所:Tradingview)

こういう話をするたびに、よく反論されることがある。欧米金利差とか、欧米の景気格差とかの論点でEU(欧州連合)の方が劣勢なら、ユーロはあまり買われないではないのではないか、といった類だ。

景気云々、成長率云々に金利差云々といったファンダメンタルズ的な視点を完全に否定するつもりはない。しかし、前述のように、一時の値動きを説明できても、構造的な流れを事前に予測できない――というか、往々にしてファンダメンタルズは、構造上の流れの後を追う形で理由を付けてくるから、あくまで後解釈にすぎない。

米ドル安の流れが必然的であれば、EUの景気や経済事情、また金利水準とあまり関係なく、ユーロは買われる運命にある。為替とは通貨の交換なので、米ドル安は、ユーロ高なしでは実現できない。

だからこそ、来年(2024年)EUの景気がどうなるかはわからないが、仮に想定どおりのユーロ高があれば、ファンダメンタルズ的な解釈は後付けしてくるから、今心配しなくてもよい。

さらに、1995年と2011年に円が急騰していたように、景気感が最悪の時期において円が急騰した理由について、ファンダメンタルズの根拠として皆さんが納得できるほどの解釈は、未だなされていないと思う。

結局、米ドル安の受け皿として円が買われた、ということに尽きるが、来年(2024年)、ユーロなど主要外貨が米ドルに対して急伸することがあれば、基本的な構造はいっしょだ。

米ドル/円の続落は間違いないが、135円程度に留まるか、

最大でも132円程度までしか下落しないだろう

ところで、対円の場合は、状況がやや異なると思う。換言すれば、米ドル安の本流は、おもにユーロなど外貨の上昇で実現されるものとみる。だからこそ、円が大きく買われるとは限らない。

巷では、従来の160円とか170円といった過激な円安予測から一転して、123円などという過激な円高予測のほうが人気を博しているようだが、筆者は同意できない。

なにしろ、円は主要外貨のうち、ダントツ、最弱な存在だ。最弱の通貨が米ドル安の流れに沿って買われても、たかが知れている。このあたりは、もはや常識的な感覚であるが、巷の論調にはその感覚が活かされていない。

無理もない。来年(2024年)はFRB(米連邦準備制度理事会)をはじめ、主要地域や国の中央銀行が利下げを推進していくと思われるなか、日銀が唯一逆行する方向の政策を取る存在だ。このようなスタンスの違いで、劇的な相場の変動あり、という思い込みを強めてきたようだ。しかし、このような考えは根本的な間違いを犯しているかもしれない。

それはほかならぬ、日銀が拙速な行動を取る、といった憶測に依存しているところだ。マイナス金利の早期解除、またゼロ金利から利上げまでの期間の長短に関して、大幅な円高の進行を予測する者のほとんどが、恐らく、勝手に状況の急変を推測しているのではないかと思われる。

しかし、そのような推測は現実的な根拠が薄い。日銀政策修正の大前提である賃金の大幅上昇が、どれぐらい現実的か?と冷静に考えれば、おのずと答えが出る。

言葉は悪いが、日本のサラリーマンは世界一おとなしく、日本の経営者は世界一エグい存在だと思う。

前者は賃金のアップをあまり主張できない上、転職などにも消極的。後者は人財人財と口では言うものの、長いデフレ経営パターンから抜け出せず、できるだけ人を安く使おうとしている。

インフレの兆しがあるとはいえ、日本社会における根本的な風潮を即修正することはできない。植田総裁の悩みは、当面、続くと思う。

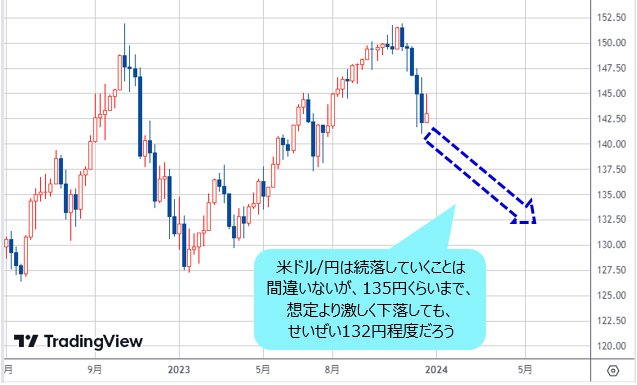

つまるところ、日本全体の賃金上昇が、来年(2024年)、劇的に行われない限り、日銀政策の大きな修正もない。ゆえに、円は主要通貨において弱い存在のままだ。米ドル/円について、来年続落していくことは間違いないが、135円程度に留まるのではないかと思う。

日米金利差は巷が思うほど縮小しない、という可能性が大きいから、米ドル/円の下放れが想定より激しくなる場合でも、せいぜい132円程度だろう。

(出所:Tradingview)

そもそも、急激かつ大幅な円高の再来は、日本経済にマイナス効果しかないから、当局は極力それを回避するように努めるはずなので、日銀政策への過大な期待は禁物である。

主要クロス円の上昇トレンドは、2024年前半まで続く可能性大!

春ごろにもう1度、高値更新を果たすか

となると、実は、ユーロ/円など主要クロス円(米ドル以外の通貨と円との通貨ペア)の上昇トレンドは、もしかすると来年(2024年)前半まで続く可能性が大きい。

ユーロ/円、英ポンド/円や豪ドル/円あたりは、2023年年内はおとなしく保ち合い状態を固めるが、来年の春ごろ、またもう1回、高値更新を果たしてもおかしくなかろう。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 週足)

ユーロ/円は、最大170円と想定しておきたいが、来年(2024年)前半において実現できなければ、その後、失速しやすいことも記しておく。

(出所:Tradingview)

とはいえ、主要クロス円における年後半の反落があっても、大きなメイントレンドとして、あくまで「売られすぎた」円の修正であり、円高の方向へ大きく転換することはないはずだ。

2024年の米ドル安は、「リスクオンの米ドル安」。

円高があっても、緩やかなものに留まる

まとめてみると、筆者は来年(2024年)、米ドル全体の続落を有力視するが、あくまで相場の内部構造に沿った考えで、米金利低下などの要素もリスクオフの現れではないとみる。

言い換えれば、米ドル安の予測は、米景気の急激悪化などによるリスクオフに基づくものではない。

だからこそ、来年の米ドル安は基本的に「リスクオンの米ドル安」になりやすいから、円が引き続き主要通貨のうち最弱な存在として位置付けられ、円高の傾向があっても緩やかなものに留まる。

今年(2023年)の米ドル/円の安値が127円台だったことから考えると、来年の円相場は「意外におとなしく」推移していくかもしれない。来年の市況はいかに。

それでは皆さん、メリークリスマス&よいお年を!

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)