米ドル/円の160円突破は、逆張り筋の損切りの結果!

日本当局の介入は、米当局の「暗黙の了解」の上に行われた!?

前回(4月26日)の本コラムで「介入間近、そして介入は成功する」という趣旨を記していた。そのとおりに2024年4月29日(月)に日本当局の介入があったと思われ、米ドル/円は大きく波乱した。

【※関連記事はこちら!】

⇒日銀会合を経て円安が加速! 米ドル/円は156円台へと上昇したが、サイクルは頭打ちを示唆。諦めムードが漂うが、介入は近いうちに実施され、円安は修正される(2024年4月26日、陳満咲杜)

(出所:TradingView)

一方、「円安は構造的。だから介入なんかは効かず、円安トレンドの継続が当然」といったセンチメントが目先は支配的で、巷では(米ドル/円の上値ターゲットとして)170円もあり得るとささやかれているようだ。

面白いことに、日本当局は2回介入(5月1日も)を行ったと思われるが、「介入プレー」をしていた日本の個人投資家の多くは一転して逆張りをやめ、米ドル買いのスタンスに転換してきたようだ。

「介入プレー」とは、日本当局の介入を先回って米ドル売り・円買いを行い、介入があれば利確しようという魂胆のことを指す。それに成功した個人投資家の実例が一部報道されたが、実情はかなり違うと推測される。

すなわち、当局の介入に便乗しようとした個人投資家の多くは、いったん160円の大台を突破した米ドル高にやられたはずだ。換言すれば、160円の大台をいったん突破した米ドル高は、ほかならぬ、逆張り筋の多くが損切りした結果でもあった。

だからこそ、160円の大台にいったん乗せたところでは、当局は安易な介入をしなかった。

筆者がこの前のコラムでも指摘したように、日本の個人投資家の「介入プレー」は、結果的に当局の介入を邪魔する存在であった。ゆえに、逆張り筋の総撤退(損切り)が観察されないと、当局は介入しにくい。逆に言えば、4月29日(月)に介入できたのも、ほかならぬ、逆張り筋の多くが「踏み上げられた」と当局が判断したからに違いない。

【※関連記事はこちら!】

⇒日銀会合を経て円安が加速! 米ドル/円は156円台へと上昇したが、サイクルは頭打ちを示唆。諦めムードが漂うが、介入は近いうちに実施され、円安は修正される(2024年4月26日、陳満咲杜)

さらに、米当局の暗黙の了解があった上での介入だと理解している。「介入はまれに」というイエレン米財務長官の発言について、多くの「識者」が米当局の牽制と解釈しているが、事実は逆であろう。すなわち、「まれに」と言い、今回は「まれな状況」であることを認め、日本当局の行動を支持したはずだ。

行きすぎた円安は構造上の問題ではなく、単なる「円安バブル」。

そして、バブルは早晩はじけるもの!

なにしろ、円安の度合は著しく行きすぎであった。日米金利差云々で円安の蓋然性、あるいは「構造上の円安」を解釈している多くの「識者」は、日米金利差自体は昨年(2023年)10月、11月時点の水準を超えていないにもかかわらず、為替レートだけ大幅に上昇したことに目をつぶっている。

(出所:TradingView)

介入を批判する声の多くも、まるで投機筋の代理みたいな立場を取り、事実を見誤っている。

もう1回言っておきたい。行きすぎた円安は構造上の問題ではなく、金利差を背景にしたと投機的な動きにすぎない。つい最近(日銀会合)まで、CFTC(米商品先物取引委員会)によると円売りポジションの規模が史上最高水準を記録した、と一部報道にあったように、単純に言えば「円売りバブル」があったほかあるまい。

日米金利差云々を言うなら、日欧金利差とか、日英金利差、日豪金利差を持ち出して円売りの蓋然性を説明してもよいはずだが、これらの金利差は拡大ではなく、すでに縮小していたにもかかわらず、先週(4月29日~)までの外貨の急騰・円の急落をやはり解釈しきれない。

ちなみに、ユーロ/円は先週(4月29日~)、流通以来の史上最高値を記録した。「円売りバブル」を象徴する出来事であった。

バブルは早晩はじけるもの、だからこそ介入が効く、またすでに効いていると思うわけだ。

(出所:TradingView)

円安のピークはすでに過ぎたとみる。

今後、米ドル/円の高値再更新は難しいだろう…

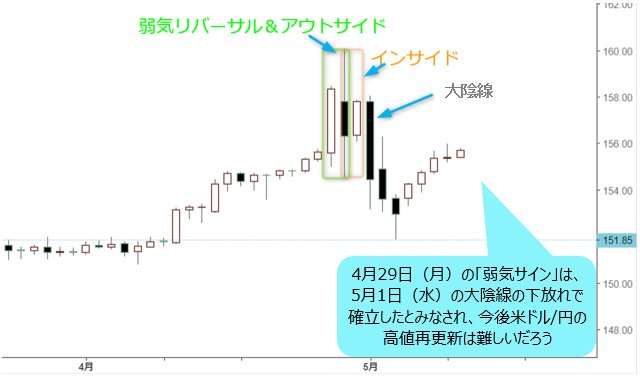

チャート上のポイントを見てみよう。プライスアクションの視点では、4月29日(月)の「弱気サイン」は、5月1日(水)の大陰線をもって下放れとなったことで確立されたとみなし、今後、米ドル/円の高値再更新は難しいだろう。

(出所:TradingView)

ちなみに、日本当局の「三度目の正直」(3回目の介入)があってもおかしくないが、筆者は介入なしでも米ドル/円の頭打ちは決定したと思う。

換言すれば「円売りバブル」がすでに破裂しており、いったん破裂したものは、なかなか元に戻れないから、円安のピークはすでに過ぎたとみる。

日本当局の介入で打撃を受けたのが円売り筋だったことは言うまでもないが、前述のように、介入前は日本の個人投資家の総計として円買い越しだったのに対して、今は円売り越しの状況になっているようだ。

仮に筆者の見方(円安トレンドの終焉)が正しければ、「ミセス・ワタナベの逆張り」がまた見られるわけで、逆に筆者の見方が正しいという証拠となる。

つまるところ、一番肝心な米金利動向は、米10年物国債利回りを見る限り、すでに頭打ちになっているから、ここから日米金利差の再拡大は難しいのではないかと思う。

(出所:TradingView)

さらに、日米金融政策の性向と言えば、米利下げVS日本利上げという構造なので、売られすぎた円の大反転もありえる。

一番劇的な可能性は、早くも来月(6月)にて米利下げと日本利上げの同時進行が見られる場合だ。

もちろん、今は仮説にすぎないが、6月米利下げの可能性、また日銀早期利上げの可能性を完全に否定できない以上、警戒したほうが無難だ。

6月に利下げが確実視されているユーロ。

だけど、対米ドルではむしろ切り返している?

そういえば、確実性の高い予測として、6月のECB(欧州中央銀行)の利下げが挙げられるだろう。日欧金利差のもう一段の縮小が確実視されるなか、果たしてユーロ/円が今の水準を保てるかどうか疑問だ。

(出所:TradingView)

ただし、仮にユーロ/円の頭打ちや反落があっても、それは単純にユーロ安をもって説明できるとは限らない。なにしろ、利下げ確実とされるユーロは、対米ドルではむしろ切り返しを果たしているように見える。

(出所:TradingView)

ここがやはり為替市場の奥深い、また面白いところである。そのあたりの検証と詳しい説明はまた次回。

末筆ながらお知らせとなるが、今晩(5月10日)夜10時テレビ東京の「ガイアの夜明け」に出演する。うちの猫ちゃんも出る(笑)ので、良かったらご視聴を。

12:30執筆

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)