「性急な円買いを控えたい」という分析は、正しかった⁉

英ポンド/円は高値更新し、その他のクロス円も上昇した背景は?

前回の本コラムでは、「米ドル/円の上値余地を覚悟するものの、再度、頭打ちの公算大。そして、クロス円(米ドル以外の通貨と円との通貨ペア)の頭打ちまで性急な円買いを控えたい」という趣旨を述べたが、足元までの市況をもって検証したい。

【※関連記事はこちら!】

⇒米ドル/円は、158円台半ばまでの上昇も覚悟したいが、「二番天井」をつける可能性あり! だが、クロス円の頭打ちが確認できるまで、性急な円買いは控えたい(2024年5月24日、陳満咲杜)

まず、英ポンド/円のいったん高値更新が目立つだろう。先の4月29日(月)に米ドル/円とともに高値更新していたが、ちょうど1カ月後の5月29日(水)に、英ポンド/円は再度、高値更新を果たし、いったん200.82円をトライした。

(出所:TradingView)

この間に性急な円買いをしていたら、大分、損失をこうむることになっただろう。

その他の主要クロス円では、ユーロ/円が4月高値に接近、豪ドル/円は4月高値と頭を並べていた。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

やはり、性急な円買いをすべきではなかった。

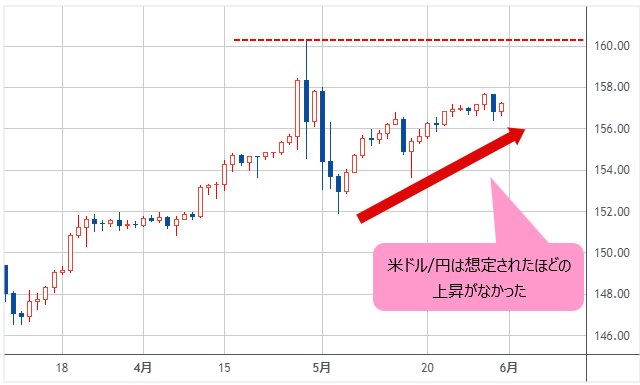

一方、米ドル/円は想定されたほどの上昇がなかった。いったん157円台後半を打診したものの、執筆中の現時点では157円近辺に留まり、円売りのモメンタムは想定されたほど強くなかった。

(出所:TradingView)

言ってみれば、性急な円買いをすべきではない、という視点のキモは、円安ではなく外貨高であるという点だ。

従来の円安は、円が一番弱かったことが背景だったのに対して、5月以降のクロス円における円安は外貨高の結果と言える。

要するに、米ドル/円も切り返してきたが、慣性的な円売りの側面が強かった。一方、クロス円では円売りの側面よりも外貨高、すなわち、外貨対米ドルの切り返しに主導された側面が大きかった。

つまるところ、米ドル全体(ドルインデックス)が強くないから、ユーロをはじめ、英ポンドや豪ドルなど諸外貨で対米ドルの切り返しを確認できたわけだ。

もちろん、強くなかった米ドルが、なお円に対してのみ、それなりの堅調を保っていた分、クロス円の上昇が一層弾んだ。

最近の米ドル全体のパフォーマンスは、米金利の動向と連動する傾向が強く、諸外貨の事情が無視されるほどだ。

以前のコラムでも指摘したように、利下げ確実とされるユーロでさえ、対米ドルで切り返しを果たしているから、早期利下げ観測が後退している英ポンドのパフォーマンスが目立っていたのも自然の成り行きだ。

【※関連記事はこちら!】

⇒米なぜ、当局は米ドル/円の160円乗せまで介入を実施しなかったのか? 円安のピークは過ぎた! 米ドル/円の高値再更新は難しく、日米の金利差次第では大反転も!(2024年5月10日、陳満咲杜)

「米ドル次第」という言葉の為替市場における重要性が、再認識される昨今である。

米ドル/円が160円台前半をトライしたこと自体、異常!

日米金利差が大きいとはいえ、行き過ぎた米ドル高・円安だった

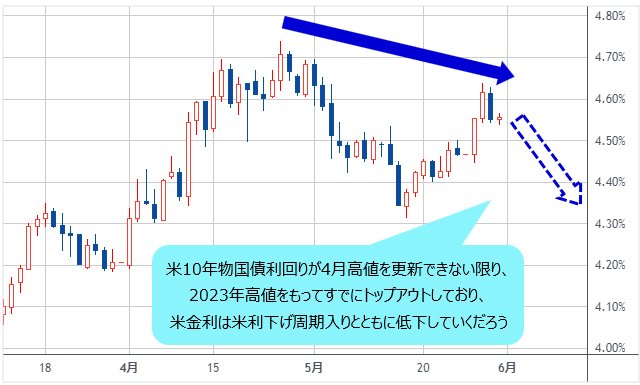

もっとも、金利見通し自体もかなり不確実である。なにしろ、米10年物国債利回り(米長期金利)は4月高値から大分、反落してきたが、5月16日(木)からまた切り返してきた。

(出所:TradingView)

それもほかならぬ、金利見通しにいろんな思惑が絡み合っているから、短期スパンではランダムのように見えるのも仕方がない。

しかし、少し長いスパンで検証すれば、示唆に富むヒントを得られるケースが多い。

米10年物国債利回りは、昨年(2023年)10月に5.021%まで上昇していた。今年(2024年)4月25日(木)まで再度4.739%の高い水準をトライしていたが、やはり2023年高値には近づけなかった。なのに、米ドル/円が2023年の高値を大幅に上回り、いったん160円台前半をトライしたこと自体、やはり「異常」であった。

(出所:TradingView)

いくら日米金利差が大きいとはいえ、行き過ぎた米ドル高・円安であったことは、れっきとした事実であった。

米金利高の時代は、すでに終焉したという認識が重要!

米長期金利は、2023年高値をもってすでにトップアウトしている

この意味合いでは、ユーロなど主要外貨対米ドルの相場のほうがよほど「正常」であった。米金利動向に左右され、上下してきたものの、金利差の視点では円ほどの「異常」はなかった。

ゆえに、日本当局の為替介入自体が正当化されるべきで、また実施することによって行き過ぎた相場の修正を促したから正解だったと思う。

このようなロジックを重視する形で、もう1回、目下の市況を検証すればわかるように、これから米10年物国債利回りが4月高値を更新できない限り、昨年(2023年)高値をもってすでにトップアウトしており、米金利が米利下げ周期入りとともに低下していく、という大局観が得られる。

(出所:TradingView)

細かい値動きはともかく、米金利高の時代はすでに終焉したという認識が重要であろう。

米金利高から金利安へ転換するタイミングを厳密に予想できる者はいないと思うが、米金利が低下していくという大まかな見方さえ間違っていなければ、米金利の切り返しがあってもメイントレンドを修正できず、また、米ドル高が継続されない可能性が高いことがわかる。

そうなると、目先、保ち合いの状況を示す米ドル全体(ドルインデックス)は、実は弱含みであろう。保ち合いを経て、再び米ドル安の方向へシフトしていく蓋然性が高い以上、米ドルの高値を追うべきではなかろう。

(出所:TradingView)

米ドル/円と米ドル全体のパフォーマンスが乖離していること自体、まったくサプライズではない上、乖離してきたからこそ、今週(5月26日~)英ポンド/円のいったん高値再更新がもたらされたと思うが、これからも継続されるとは限らない。

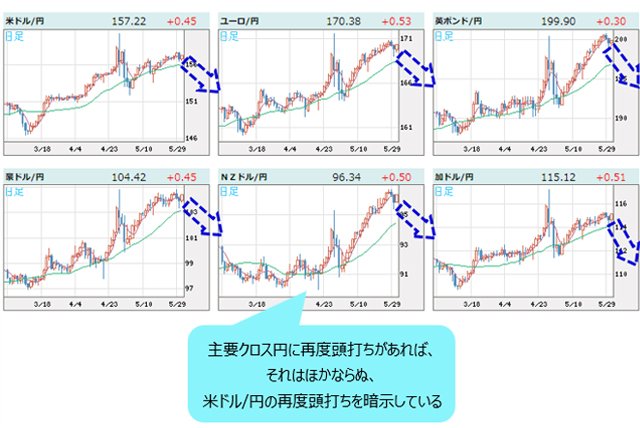

逆に言えば、主要クロス円において再度頭打ちがあれば、それをひとつのサイン、あるいは暗示として受け止めるべきだと思う。それはほかならぬ、米ドル/円の再度の頭打ちを示している。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

英ポンド/円はいったん高値更新してから反落、このまま早期高値再打診できるかどうかは不明だが、仮にできない場合は、やはり要注意だ。

なぜなら、英ポンド/米ドルの上昇が続くと思われる中、英ポンド/円の頭打ちがあれば、米ドル/円は反落するほかないからだ。

まだまだ憶測にすぎないが、憶測ではない兆しが次第に鮮明になりつつある。市況はいかに。

![ヒロセ通商[LION FX]](https://zaifx.ismcdn.jp/mwimgs/c/f/-/img_cf441770d8ee58a063c99fd812f7fc7a76045.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)