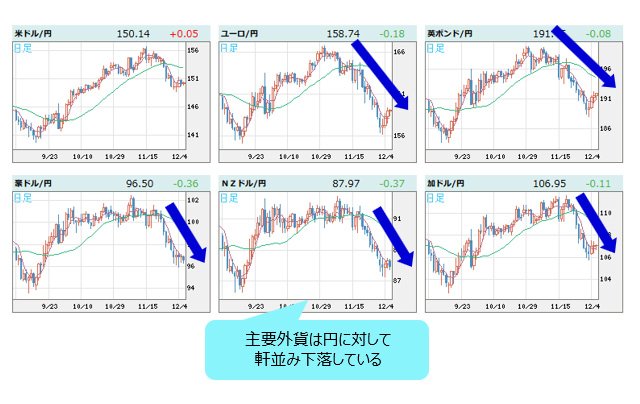

円のパフォーマンスが目立つ!米ドルは円に対して弱含み、

主要外貨は軒並み下落

為替市場は目下まだら模様だが、円のパフォーマンスが目立っている。日経新聞の記事でも取り上げられたように、米ドルは主要外貨に対して強含みの展開を維持している中、対円のみ弱含みとなり、主要外貨対円は軒並み下落している。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 日足)

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

換言すれば、主要クロス円(米ドル以外の通貨と円との通貨ペア)における外貨安・円高の基調がしっかり確認されており、一部の市場関係者の想定に反して、もっとも売られやすいと思われる円がかえって買われているから、困惑の声も多いようだ。

しかし、筆者からみれば、目下の市況のほうが自然で、むしろ相場の均衡が取れているようにみえる。そもそも米ドル/円と米ドル全体(ドルインデックス)が乖離した値動きをするのは今に始まったものではなく、円は売られやすいといった考えも思い込みのほかあるまい。

今年(2024年)夏場まで、円が主要外貨のうちもっとも売られてきたのは、ほかならぬ、大きなサイクルにおける米ドル高・円安のトレンドにあり、またそのクライマックスの段階だったからだ。

そして、重要なのは主要クロス円における外貨高・円安も同時進行しており、円売りを一段と激化させたということだ。

そのわけを解明するカギは、実に前述の「米ドル/円と米ドル全体(ドルインデックス)が乖離した値動きをする」というところにある。

米ドル/円は2025年前半にも139円~140円の水準を割り込み、

一段と下落の余地が拡大するだろう

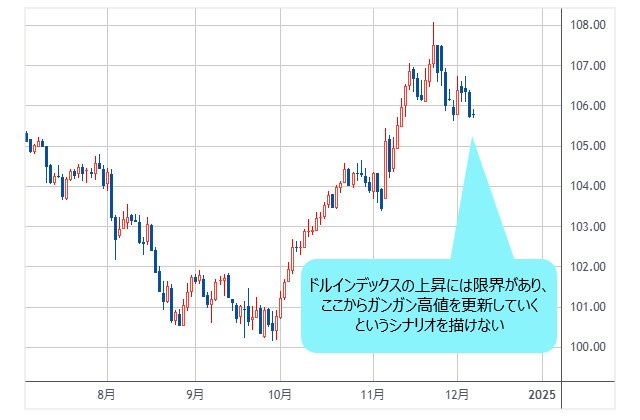

ドルインデックスは2008年安値から2022年高値まで大きな上昇トレンドを形成し、2022年高値からすでに大型反落波動を形成してきた。それに対して米ドル/円は、2011年安値から今年7月高値まで上昇し続け、やっと反落してきた。乖離とはタイムラグのことと理解すれば、相場の本質をより悟れるかもしれない。

(出所:TradingView)

ゆえに、ドルインデックスは9月安値から大きく切り返しを果たしたが、ここからガンガン高値をトライしていく、というシナリオを描けない。2022年高値を起点とした大型反落の変動における調整子波との位置付けでは、米ドル全体の上昇にはおのずと限界がある。

(出所:TradingView)

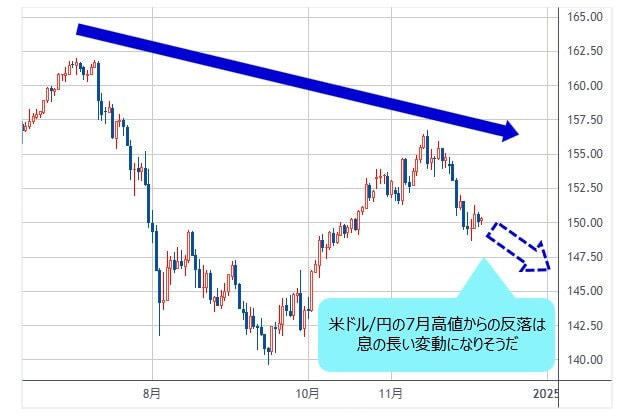

同じ視点は、米ドル/円にも通用する。7月高値はいったん162円の節目をトライしたが、そこからの反落は、ドルインデックスの2022年高値からの反落と同様、息の長い変動になりそうであり、安易に否定されないはずだ。

(出所:TradingView)

9月にいったん140円割れしたのがメイン変動とはいえ、スピード違反だったから、その後いわゆる「トランプ・トレード」の一環として156円後半まで切り返しを果たしたわけだ。

換言すれば、米ドルの急落が行きすぎだったからこそ、調整の値動きも激しくなっただけの話であり、7月高値からの下落トレンド自体は本物で、これから2024年年初来の安値を更新していくとみる。

もちろん、もう少しで今年も終わるので、年初来安値がすでに形成されていた公算が高い。しかし、本流が変わらないなら、米ドル/円は来年(2025年)前半にも139円~140円の水準を割り込み、一段と下落の余地が拡大すると思う。

主要外貨対米ドルが回復できていないうちは、円のみが強気変動をいち早く推進していく、というシナリオの実現性が高まりつつある

そして前回のコラムでも指摘したように、来年(2025年)は円のパフォーマンスが目立つ、という可能性を無視できない。

【※関連記事はこちら!】

⇒米ドル/円は下落基調を強めていく可能性が高い!米ドルの上昇が行きすぎだったのは明らか!2025年はクロス円を含め、円相場のパフォーマンスが際立つ!?(2024年11月29日、陳満咲杜)

ドルインデックス自体が早晩反落していくとみるが、いったん2023年高値を更新しただけに、反落の後ずれ、あるいは反落してもモメンタムが制限される可能性があって、円以外の外貨が思ったほど早期に強気変動に復帰できないリスクがある。

この場合、主要クロス円が一段と下落するのは避けられないだろう。言ってみれば、主要外貨対米ドルが回復できていないうちは、円のみが強気変動をいち早く推進していく、というシナリオの実現性が高まりつつある。

そのわけも、わかりやすいかと思う。そもそも7月安値まで円は、対米ドルの急落時に、対ユーロなど主要外貨でも急落していた。よって、ドルインデックスと大きな乖離を作った分、対米ドルのみではなく、対ユーロなど主要外貨でも売られすぎだったから、いったん修正されると、今度は反対的な現象をもたらす可能性がある。

すなわち、今度は対米ドルのみではなく、対ユーロなど主要外貨でも買われていかなければ修正にはならないから、主要クロス円における外貨安・円高はむしろ自然な成り行きだと受け止める。

そして、ユーロ/円をはじめ、主要クロス円における円高傾向が強ければ強いほど、逆に米ドル/円にも波及してくるから、ドルインデックスが大きく反落しなくても、円は強含みとなる展開が十分あり得る。

この意味では、ドルインデックスが伸び悩み、頭が重いとされる市況のほうが、円の強さが一段と目立つ可能性がある。

なにしろ、ドルインデックスが大きく反落してくる場合、ユーロなど主要外貨の急伸なしではその値動きはできないから、現在の市況のほうが、より主要クロス円における外貨安の局面が醸成されやすいとみる。

米国をはじめ主要国家や地域は利下げ周期だが、日銀はしばらく

利上げ政策を継続していくはずで、円は買われやすいだろう

今晩(12月6日)の米雇用統計次第で、また市況は波乱してくると思うが、米年内継続利下げの有無が市場関係者の関心事であろう。

もちろん、日銀が12月にて再度利上げできるかどいうかは見方が分かれるところで、市場関係者全員が神経を尖らせている。

2024年年内の政策決定はなんとも言えないが、来年(2025年)の展望ならはっきりわかることがある。

米国をはじめ、主要国家や地域は利下げ周期に入っており、途中の紆余曲折があっても、大まかな方向として利下げを継続していくはずだ。対照的に、途中の紆余曲折があっても、日銀はしばらく利上げ政策を継続していくはずである。年内利上げを見送っても、早ければ来年(2025年)1月に実施する、といった具合なので、日銀の利上げ継続路線自体は変わらない。

だからこそ、円は買われやすい。正論すぎるかもしれないが、ここでは素直なロジックのほうが正解かと思う。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)