米ドル/円は一時155円の節目割れ。市場には「米ドルの買い疲れ」=「米国債の売り疲れ」があったか

米ドル/円は、やっと反落してきた。今朝(2025年1月17日)、一時155円の節目割れとなり、来週(1月20日~)の日銀利上げ観測に加え、FRB(米連邦準備制度理事会)幹部から「ハト派」の発言が出たことで、米ドル高一辺倒だった市場センチメントが変化の兆しを示し始めたというわけだ。

(出所:TradingView)

先日の米CPI(消費者物価指数)のリリースがきっかけだった。コアCPIが想定より低かったとはいえ、大きな差がなかったにもかかわらず、市場センチメントの転換があったのは、ほかならぬ、米ドルの「買い疲れ」があったのではないかと思う。

米ドルの「買い疲れ」とは、米国債の「売り疲れ」にほかならない。多くのマスコミに取り上げられたように、米国債利回りと米株式益回りの逆転があったほど、米国債の売りがすさまじく、米長期金利(米10年物国債利回り)が急騰してきた。

しかし、前回のコラムでも指摘したように、基本的には米ドルのロングポジションと同様に、米国債の売りポジションは過大に積み上げられ、また限界に達していたから、何らかのきっかけで反転する可能性が大きかった。

【※関連記事はこちら!】

⇒米ドル/円はトランプ政権の発足まで160円の打診に警戒も、米ドル高は限界に近く投資筋にも余力なし。今晩の米雇用統計をきっかけに、反転してもおかしくない!(2025年1月10日、陳満咲杜)

ゆえに、1月14日(火)に米10年物国債利回りがいったん4.809%まで急伸したものの、足元まで低下を続け、一時4.6%割れを果たした。

(出所:TradingView)

この意味においては、市場は日銀利上げよりも米長期金利の動向により神経を尖らせ、日米金利差に関する展望も米利下げの余地のほうがより重視されるのでは、と推測される。

実際、昨晩(1月16日)の米FRB幹部による「ハト派発言」がよりインパクトがあったと思われ、単純に「気のせい」ではなさそうだ。

したがって、米ドル全体の反落があっても目先なお通常の調整範囲であり、米ドル全体がなお強いことを再確認しておきたい。米ドル全体の伸び悩みがあっても、即米ドルの下落とは解釈されないので、注意が必要だと思う。

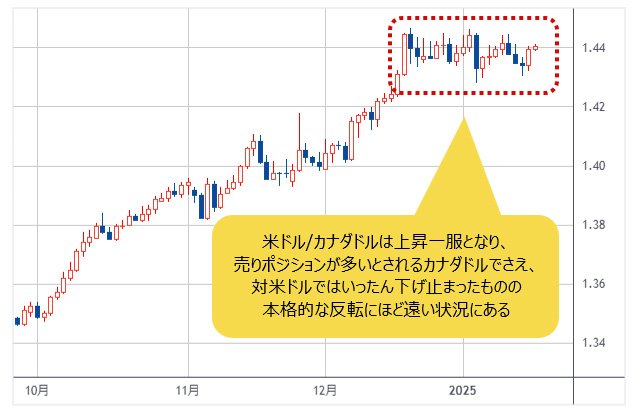

実際、売りポジションが多いとされるカナダドルでさえ、対米ドルではいったん下げ止まりが観察されたものの、なお安値圏での保ち合いに留まり、本格的な反転にほど遠い状況にある。

(出所:TradingView)

ユーロや英ポンド、豪ドルなど主要外貨対米ドルも同じ状態なので、米ドルの先高観がなお根強いと言える。

米ドル/円に限ってはすでに頭打ち、積極的な円売りがこれから

仕掛けられる可能性は低い

ただし、米ドル/円に限って言えば、今回すでに頭を打ったと思う。なにしろ、先週(1月6日~)の時点では、CFTC(商品先物取引委員会)の統計によると、円売りのポジションが2万枚程度にすぎず、そもそも米ドル買いの受け皿として円売りが盛んでなかったから、利上げ周期に入っている以上、積極的な円売りがこれから仕掛けられる可能性は低いとみる。

だからこそ、来週(1月20日~)日銀が利上げを決定しても、昨年(2024年)7月後半~8月初頭のような株暴落や米ドル/円の急落、といった過激な市況の再演はないと思う。現在の状況は昨年(2024年)夏場までとは大きく違っているから、過度な心配は無用だ。

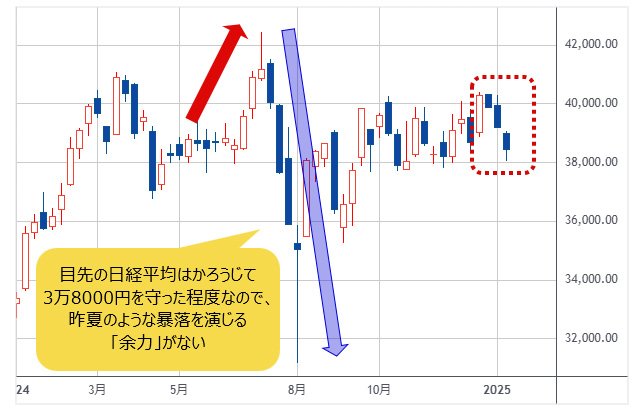

詳しく言うと、まず株式市場の水準が違う。昨年(2024年)7月11日(木)にて、日経平均は4万2426円まで上昇し、歴史的高値を記録していた。それに比べ、本日(1月17日)の日経平均はかろうじて3万8000円を守った程度なので、昨年のような暴落を演じる「余力」がないと思う。

(出所:TradingView)

換言すれば、昨年(2024年)株式市場は歴史的高値を更新し続け、もっとも強気の予想さえも超えた高値トライは、それ自体間違いなく「買われすぎ」であった。

それに比べ、現在の株価水準が極めて妥当で、むしろ割安感さえを漂わせているから、暴落の大前提、すなわち過剰なロングポジションの決済やその連鎖効果(損切りが次なる損切りを呼ぶ)が足元の市況にはないと推測される。

次に、昨年(2024年)7月末の日銀の利上げは、それ自体はサプライズではなかったが、それでも相場の急変をもたらしたのは、ほかならぬ、リスクオフの動きが大きかったからだ。

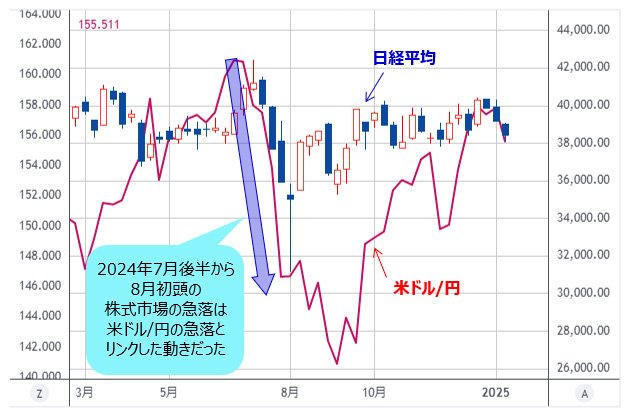

周知のとおり、基本的には円の急伸があれば、それは往々にしてリスクオフの局面である。またはその逆も言える(つまり、リスクオフなので、円の急伸をもたらした)から、昨年(2024年)7月後半から8月初頭における株式市場の急落は米ドル/円の急落とリンクしていた動きであった。

(出所:TradingView)

米ドル/円は7月初頭にて、いったん162円の節目をトライしていた。その後、日銀利上げの可能性を織り込む形で同月末までですでに152円台まで反落、日銀利上げ後の8月5日(月)の142円割れまで、高値から実に一気に20円も急落していた。

だからこそ、日経平均株価も8月5日(月)にて3万1156円まで急落し、同日の下落幅が史上最大の記録を作ったほどだった。

2024年夏場の日経平均と米ドル/円の急落は「バブルの崩壊」に

よるもの。現状はバブルではないので日銀の利上げがあっても急激な

値動きにはならない!

では、米ドル/円の大暴落が演じられた大前提は何か。それはほかならぬ、歴史的な円売りバブルだ。CFTCの統計では、昨年(2024年)7月における円売りポジションは18万枚超となり、統計史上最大だったという。猫も杓子も円を売っていたから、新規売りが続かない限り、相場は反転される宿命にあった。よって、反転した後の連鎖効果が凄まじかったのも当然の成り行きであった。

言ってみれば、昨年(2024年)7月後半~8月初頭までの市況は、株も米ドル/円も「バブルの崩壊」がもたらした結果であった。株も米ドル/円も歴史的な「買われすぎ」の水準にあったからこそ、その後の反動が大きかった。

対照的に、目下、株も米ドル/円もバブルではない。バブルではないから、いくら日銀の利上げがあっても急激な市況につながらないはずだ。

もちろん、利上げ自体が株式市場にとって圧迫要素であり、米ドル/円を反落させる材料に十分なり得る。基本的には、今年(2025年)における米ドル/円の高値はすでに見られたとみなしているが、その検証はまた次回に。市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)