時間が経つのは早いもので、今年も残すところ、1カ月を切ってきました。

■「アイルランド・ショック」はいったん決着したが…

これから年末相場に入ってきますが、12月も「アイルランド・ショック」に振り回される1カ月となりそうです。

アイルランドの財政問題は、EU(欧州連合)がアイルランド向けに期間7年半で総額850億ユーロの融資パッケージを実施することを承認したことで、いったんの決着を見ました。

内訳としては、EUから450億ユーロ、IMF(国際通貨基金)から225億ユーロを受け取るほか、自国の国家年金積立基金から175億ユーロを拠出するというものです。

これにより、とりあえずは、アイルランドの国家破綻は免れたということになります。

ユーロ/円 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 日足)

しかし、今年前半の「ギリシャ・ショック」と同じなのですが、会社で言えば「当面の資金繰りはメドがついたので、しばらくは持ちそうだけれど、売り上げが伸びて業績が上向かない限り、いずれまた危機に見舞われる」という状態にあるということです。

さらに問題なのは、次の危機が起きたとき、今回お金を貸した人たちにも影響が及ぶということです。お金が返ってこなければ、その分を実質的に負担することになってしまうからです。

■アイルランドもギリシャと同じ運命をたどるのか?

今年前半に、当面の資金繰りを乗り越えることができたギリシャですが、緊縮財政を行ったことで余計に景気が悪くなっているようです。

ギリシャの今年の経済成長率はマイナス4.2%程度になると見られていますし、来年もマイナス3%程度にとどまる見通しになっています。

事態は良い方向に向かってはおらず、アイルランドも同じ運命をたどる可能性が高いと思っています。

さらに、ポルトガル、スペインなどの南欧諸国の状態も心配です。相変わらず、これらの国の国債利回りは高止まりしています。

しかし、今年前半の「ギリシャ・ショック」と同じなのですが、会社で言えば「当面の資金繰りはメドがついたので、しばらくは持ちそうだけれど、売り上げが伸びて業績が上向かない限り、いずれまた危機に見舞われる」という状態にあるということです。

さらに問題なのは、次の危機が起きたとき、今回お金を貸した人たちにも影響が及ぶということです。お金が返ってこなければ、その分を実質的に負担することになってしまうからです。

■アイルランドもギリシャと同じ運命をたどるのか?

今年前半に、当面の資金繰りを乗り越えることができたギリシャですが、緊縮財政を行ったことで余計に景気が悪くなっているようです。

ギリシャの今年の経済成長率はマイナス4.2%程度になると見られていますし、来年もマイナス3%程度にとどまる見通しになっています。

事態は良い方向に向かってはおらず、アイルランドも同じ運命をたどる可能性が高いと思っています。

さらに、ポルトガル、スペインなどの南欧諸国の状態も心配です。相変わらず、これらの国の国債利回りは高止まりしています。

ドイツもこれらの国の状態が深刻だというとらえ方をしている節があります。格付け会社も同じで、S&P(スタンダード&プアーズ)はポルトガルの格付けを引き下げる方向で見直すと発表しています。

ユーロはすでにかなり下落してきましたので、スピードはここからゆっくりしてくるとは思いますが、ユーロにはまだ下落リスクがあると考えておきたいと思います。

■米ドル/円もクロス円も狭いレンジ内での値動きか?

先週から、相場観はまったく変わっていません(「波乱要因にもなり得るユーロ問題だが、深刻化しなければ12月はレンジ相場か」参照)。

ユーロはすでにかなり下落してきましたので、スピードはここからゆっくりしてくるとは思いますが、ユーロにはまだ下落リスクがあると考えておきたいと思います。

■米ドル/円もクロス円も狭いレンジ内での値動きか?

先週から、相場観はまったく変わっていません(「波乱要因にもなり得るユーロ問題だが、深刻化しなければ12月はレンジ相場か」参照)。

米ドル/円 日足

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

米ドル/円は85円台程度まであるか、ないか程度の相場で、基本的には狭いレンジ内での値動きとなりそうです。

クロス円(米ドル以外の通貨と円との通貨ペア)も、あまりはっきりしたトレンドは出てきません。

米ドル/円は85円台程度まであるか、ないか程度の相場で、基本的には狭いレンジ内での値動きとなりそうです。

クロス円(米ドル以外の通貨と円との通貨ペア)も、あまりはっきりしたトレンドは出てきません。

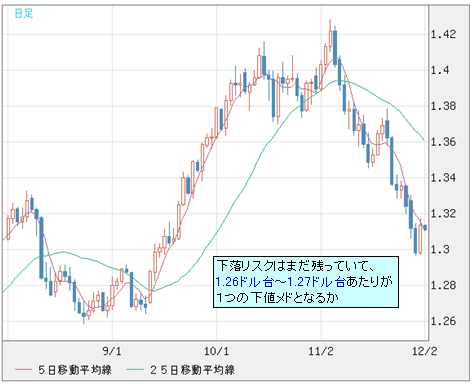

ユーロ/米ドル 日足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

ただ、ユーロだけは下落リスクがまだ残っています。

ユーロ/米ドルは1.26ドル台から1.27ドル台あたりが1つの下値メドとなってくる可能性が高いと思っています。

ただ、ユーロだけは下落リスクがまだ残っています。

ユーロ/米ドルは1.26ドル台から1.27ドル台あたりが1つの下値メドとなってくる可能性が高いと思っています。

【ザイFX!編集部からのお知らせ】

ザイFX!でもおなじみの今井雅人さんからのレポートを受けて、ザイFX!が 配信する「ザイFX! FXプレミアム配信 With今井雅人(月額:5,500円(税込))」。

その日のニュースをコンパクトに解説し、今後の為替の値動きについての予測とともに、今井氏のポジションについても可能な限り配信する、実践型の有料メルマガです。

「ザイFX! FXプレミアム配信 With今井雅人」には10日間の無料体験期間がありますので、ぜひ一度体験していただき、みなさんのトレードの参考にしてみてください。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)