(「 ザイFX!で2016年を振り返ろう!(2) トランプ氏当選でまさかのリスクオン到来!」からつづく)

2016年の金融市場、3つ目のサプライズは、「日銀のマイナス金利導入」。

Brexitや米大統領選挙でのトランプ氏当選で、やや印象が薄れてしまったかもしれないが、それでも2016年年初はこの話題で持ちきりだった。

■超サプライズ! 日銀がマイナス金利を導入

2016年1月29日(金)、日本銀行(以下、日銀)は金融政策決定会合を開催し、マイナス金利を加えた「マイナス金利付き量的・質的金融緩和」を導入することを発表した。

【参考記事】

●日銀のマイナス金利導入で相場大荒れ! 米ドル/円は急上昇→急反落→ジリ上げ

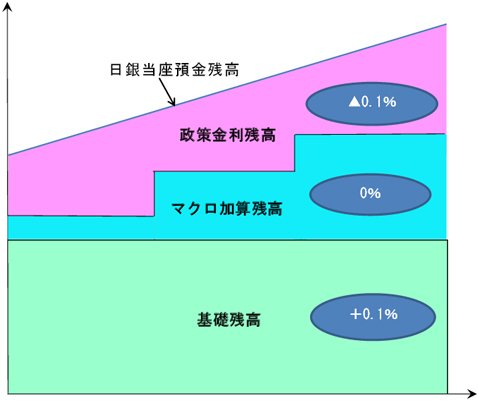

日銀が導入を決定したマイナス金利は、金融機関が保有する日銀の当座預金の一部に0.1%のマイナス金利を適用するというもの。

具体的には、日銀の当座預金を3段階に分割して、それぞれの階層に応じた金利を適用するというしくみだ。詳しくは以下の図をご覧ください。

(出所:日本銀行)

上図のとおり、日銀はマイナス金利を導入するにあたり、当座預金を「政策金利残高」、「マクロ加算残高」、「基礎残高」の3つに分けた。そして、そのうち「政策金利残高」のみに0.1%のマイナス金利導入を決めたのだ。

そのほかの、「マクロ加算残高」、「基礎残高」の金利については、それぞれ、0%、プラス0.1%を適用した。

■日経新聞のフライング記事で市場は動揺

このようにマイナス金利を導入した日銀だが、それまで黒田総裁が国会などで繰り返し、「マイナス金利は具体的に考えていない」と発言していたことなどもあり、1月の日銀会合でのマイナス金利導入は市場関係者の間で“基本的には”予想されていなかったようだ。

そのため、この発表は大きなサプライズとなり、為替・株・債券など金融市場は大きく動いた。

しかし、日銀がマイナス金利導入を正式発表する直前に、それが日銀会合で議論されていることを報道したのが、日本経済新聞(日経新聞)だった。

詳しくは以下の【参考記事】をご覧いただきたいが、1月の日銀会合でマイナス金利導入が正式発表されたのが、1月29日(金)12時38分。その15分前の12時23分ごろに日本経済新聞がウェブサイト上で「日銀、マイナス金利導入を議論」と報じたのだ。

【参考記事】

●日本経済新聞が事前に報道! 日銀のマイナス金利導入は察知されていたのか?

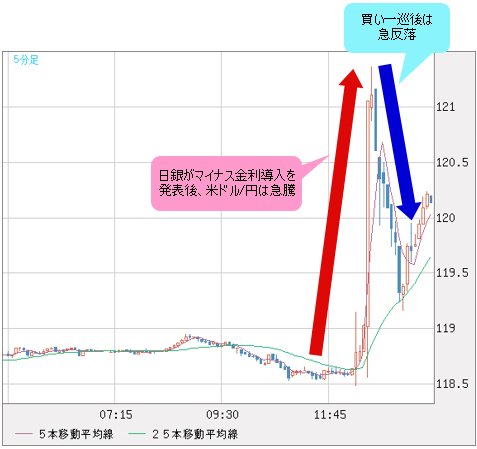

これにより、米ドル/円は118.50円台付近から119.30円台付近まで急騰後、すぐに反落した。

そして、日銀がマイナス金利を正式発表したあとの動きだが、米ドル/円は121円の大台を回復すると、一時、121.40円近辺まで急騰。

ところが、買い一巡後は急激に上昇幅を縮小させて、119.10円水準まで急反落し、その後は反発するというようにかなり荒い動きとなった。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 5分足)

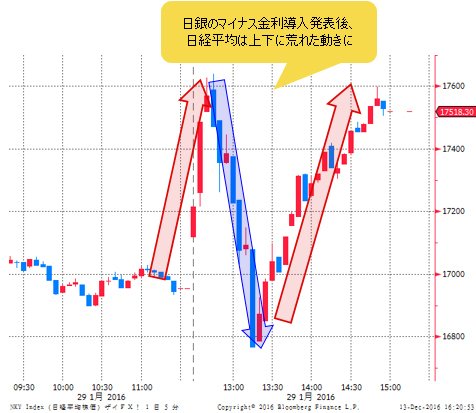

そして、日経平均も日銀のマイナス金利導入発表後は、上がったり、下がったり、また、上がったりと、かなり荒れた動きになった。

(出所:Bloomberg)

■日銀金融緩和の効果は「3日天下」に終わった

単純に考えれば、マイナス金利導入は「利下げ」であり、「金融緩和」の政策になる。金融緩和なら通貨安になるのが定石だ。

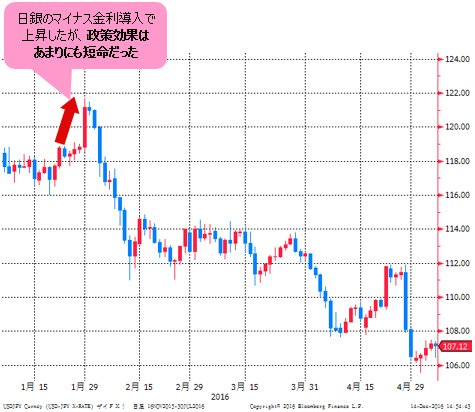

実際、米ドル/円は1月29日(金)に118.50円台付近から急上昇し、乱高下を挟みながらも、その日には121.60円台の高値をつけている。瞬間的には結構な円安が進んだわけである。

しかし、金融緩和の効果が続いた期間はあまりにも短かった。

翌営業日の2月1日(月)こそ、米ドル/円は121円近辺の高値圏でもみ合っていたが、2月2日(火)は大きめの陰線となり、120円近辺まで下落。ただ、日経平均は、2月2日(火)は大きくは下落せず、高値圏にあった。

しかし、2月3日(水)になると、リスクオフの流れが鮮明に。米ドル/円は120円の大台を明確に割り込み、一時、117円付近まで大きく下落した。日経平均も前日比559円安の大幅安となった。

(出所:Blooberg)

日銀金融緩和の効果は3営業日で終了。文字どおり、「3日天下」で終わったのだった。そして、米ドル/円も日経平均もこれ以降、大きく下落していくことになる。

(出所:Blooberg)

■金融緩和の限界を感じさせる政策に市場は失望

日銀が金融緩和したのに、なぜ、円高・株安が進んだのか。

これについては今一つハッキリしないところがあるが、「マイナス金利導入」が文字どおり、ネガティブな金融緩和手段(※)と受け取られた面はありそうだ。

マイナス金利は銀行の業績にはマイナス要素となるため、銀行株が暴落。これが主導する形で株式市場全体が下落し、リスクオフの流れとなって、円高が進んだという面がまずあっただろう。

(※「マイナス金利」の英訳は「negative interest rates」)

(出所:Blooberg)

また、過去2回の実施時に円安・株高の効果を十分に上げてきた「量的緩和」をさらに拡大させるという手段もあったはずなのに、日銀はそちらを実施せず、通常の経済状態では行わないようなマイナス金利という別の政策を打ち出してきた。このことが、量的緩和の限界、金融緩和の限界を感じさせ、市場の失望を呼んだ面もあったと思える。

そして、マイナス金利導入後にリスクオフの流れが拡大していくと、「マイナス金利」という言い方は「マイナス」という言葉が入っているのでそもそも印象が悪い、といった声まで聞かれるようになったのだった。

■米ドル/円は22円超、日経平均は3000円超の下落!

また、「金融緩和なら通貨安になるのが定石」という見方から、マイナス金利導入後に米ドル/円買い、日本株買いに動いた筋の投げが出たということもあったかもしれない。

実際、「3日天下」ではあったが、マイナス金利導入直後は円安・株高が進んだわけだし、「金融緩和なら通貨安になるのが定石」という見方が強ければ、その後の反落局面で押し目買いに動いた向きもありそうだ。

しかし、定石と思い込んでいたとおりの動きにならず、押し目買いしても、押し目買いしてもまだ下がるということが続いているうちに、ついに耐えきれなくなって投げ売りが殺到したのかもしれない。

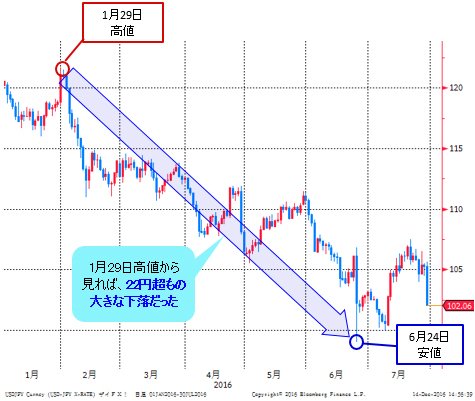

結局、2016年前半の米ドル/円は下落基調が続き、Brexit(英国のEU離脱)決定に揺れた6月24日(金)には99円台前半の安値をつけるに至っている。1月29日(金)の高値121円台後半から見れば、22円超もの大きな下落だった。

(出所:Blooberg)

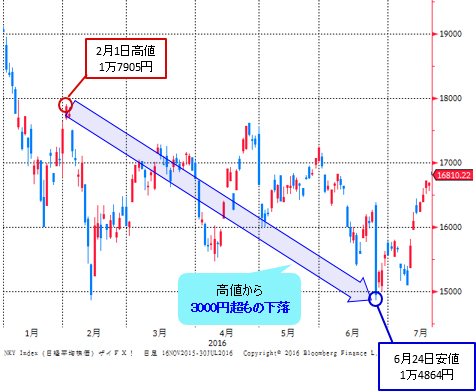

また、日経平均は2月1日(月)に1万7905円の高値をつけているが、その後は下落→レンジ相場と推移し、やはり、Brexit決定に揺れた6月24日(金)には1万4864円の安値をつけている。こちらは高値から3000円超もの下落となったのだった。

(出所:Blooberg)

■4月日銀会合では追加緩和見送りで市場は失望…

こうして、2016年年初から「マイナス金利導入」という超サプライズをぶちかました黒田総裁率いる日銀だったが、その後、市場が追加緩和を期待していた4月の日銀会合では追加緩和を見送った。

なぜ、4月の日銀会合で追加緩和期待が高まっていたのか。

それはブルームバーグ(Bloomberg)の日高正裕記者が執筆した「日銀が金融機関への貸し出しにマイナス金利検討」という記事(以下、「日高記事」と呼ぶ)によるものだった。

この日高記事が配信されたのが、日銀会合を1週間後に控えた4月22日(金)というタイミングだったこともあって、市場の追加緩和期待の高まりとともに為替相場では円安が進んだというわけだ。

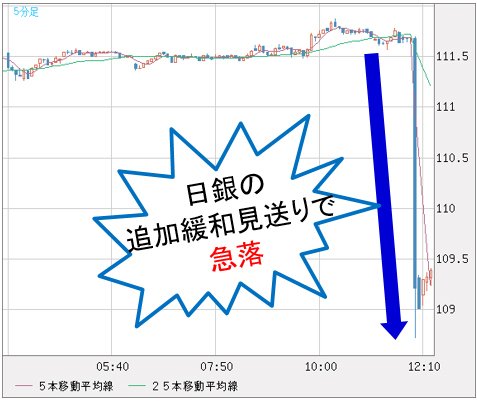

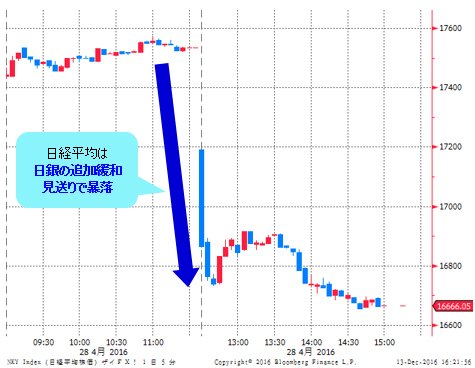

ところが、日銀会合では追加緩和が見送りとなり市場は混乱。失望による株安、円全面高となってしまった。

【参考記事】

●日銀追加緩和見送りで円全面高に! ドル/円は一時、108円台後半まで急落!

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 5分足)

(出所:Blooberg)

■市場混乱の原因!? 日高記者の記事とはいったい…

結局、市場関係者は日高記事に振り回されることになったわけだが、この記事には不審に思える点がいくつもあった。

これについては、以下のとおり、ザイFX!の当コーナーにて4回シリーズで取り上げた。

【参考記事】

●市場を大騒ぎさせたブルームバーグ・日高正裕記者の記事。その謎に迫る!

●反黒田派!? 日高正裕記者の記事は日銀がリークしたものだったのか?

●ブルームバーグ・日高正裕記者の記事に出てくる(日銀)関係者って誰よ?

●BOJ Officials Saidの謎:ブルームバーグの英文タイトルはあとから改変されていた!?

以下は、このシリーズ記事でテーマとした4つの謎だ。

★謎1:日高記者の記事は日銀がリークしたものだったのか?

★謎2:(日銀)関係者って誰よ?

★謎3:日高記者の英文記事はあとから改変されている!?

★謎4:日銀は貸し出しへのマイナス金利適用を検討していなかったのか?

なお、こちらの記事は、ザイFX!の記事としては珍しく、要約版や英語版も公開している。サクッと読みたい人や英語の方が得意という人はぜひ、こちらをご覧ください。

【参考記事】

●「BOJ Officials Said」の謎:ブルームバーグ記事の英文タイトルはあとから改変されていた!?(要約版)

●The Mystery of "BOJ Officials Said"Was the English Title of the Article by Bloomberg Altered Afterwards?(abridged edition)

■「ヘリコプターベン」来日でヘリマネ期待が独り歩き

このように、日経新聞のフライング記事や日高記事といった日銀の公式発表ではない材料で相場が動いたわけだが、今年(2016年)は日銀絡みだけれど、日銀が公式発表したわけではないことで、もうひとつ大きな話題があった。

それが日銀による「ヘリコプターマネー(以下「ヘリマネ」)」(※)実施観測だ。

(※「ヘリコプターマネー」とは、中央銀行や政府が大量の貨幣を供給する政策のこと)

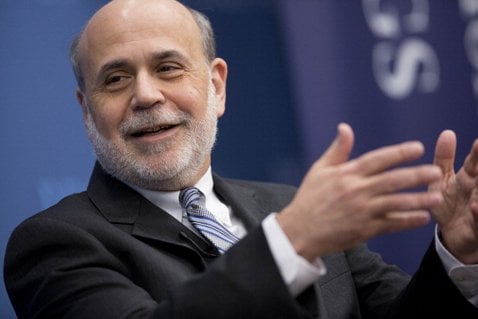

このヘリマネ実施観測、FRB(米連邦準備制度理事会)前議長のバーナンキ氏が7月に来日し、黒田総裁と会談したことで、にわかに高まった。

7月に来日したバーナンキFRB前議長。黒田日銀総裁と会談したことで「ヘリコプターマネー」実施観測が高まった (C)Bloomberg/Getty Images

バーナンキ氏は安倍首相とも会談し、その場には浅川財務官、菅官房長官、そして、浜田内閣官房参与も同席していたようで、これが「ヘリマネ」への市場の期待をさらに高めることになったようだ。

【参考記事】

●「ヘリコプターベン」来襲で株高・円安! 「ヘリマネ政策」前提の期待先行相場続く(7月14日、今井雅人)

■ヘリマネ期待で円安も、雲散霧消…

では、日本政府と日銀によるヘリマネ実施観測が高まる中、米ドル/円や日経平均はどのような動きをしたのだろうか?

米ドル/円は、バーナンキ氏の来日と同時に上昇を開始し、100円台半ばから一時、107円台まで暴騰。そして、日経平均も1万5000円近辺から1万7000円付近まで急騰した。

【参考記事】

●参院選後のアノマリー崩れ円安・株高に! バーナンキ来日でヘリコプターマネー予測も(7月12日、西原宏一&大橋ひろこ)

●ヘリコプターマネーの憶測でアベノミクスに反撃の兆し? ドル/円は107円が焦点!(7月14日、西原宏一)

●ハイパーインフレもたらすヘリマネの恐怖。もしかしたら「悪い円安」がすでに進行中!?(7月22日、陳満咲杜)

(出所:Bloomberg)

(出所:株マップ.com)

もっとも、これだけ市場を騒がせた「ヘリマネ」観測だったが、日銀は7月の日銀会合で追加緩和は実施したものの、主な政策はETF買い入れ増額のみという、市場の期待とは裏腹にショボい内容に。

【参考記事】

●日銀追加緩和決定も主な政策はETF買入れ増額のみ。米ドル/円は発表前から乱高下

「勝手に市場が盛り上がっていただけなのにショボいとは何ごとだ!」と日銀に怒られてしまいそうだが、本格的なヘリマネを実施するということは、輪転機で紙幣を大量に刷って市中にバラ撒くということだから、現代の先進国で実施するというのが、そもそも無理筋の話なのだ…。

なぜ、あそこまでヘリマネ期待が盛り上がったのか、ナゾとも言える。

とはいえ、ヘリマネの定義は明瞭ではなく、比較的軽めの政策をもヘリマネと呼んでしまうこともあるようで、次項で紹介する9月に実施された日銀の政策を「ヘリマネに近い」と評する声もあるようだ。

【参考記事】

●日銀決定はテーパリングへの道? それともヘリマネ? 米ドル/円は底固め後、反発へ(9月29日、西原宏一)

■「長短金利操作付き量的・質的金融緩和」とは?

時が進んで、9月21日(水)の日銀会合前には、「マイナス金利の深掘り」がウワサされていた。しかし、これは行われず、「長短金利操作付き量的・質的金融緩和」の導入などが発表された。

この「長短金利操作付き量的・質的金融緩和」だが、その具体的な手段として、「長短金利操作のための新型オペレーション」が導入されている。

これは、日本銀行が指定する利回りによる国債買い入れ(指値オペ)、そして、現在は1年となっている固定金利の資金供給オペレーションを行うことができる期間を10年に延長するというもの。

詳しくは以下の【参考記事】をご覧いただきたいが、10年物国債利回り(長期金利)が現状と同じ0%程度で推移するよう、長期国債の買い入れを行うことも示された。

【参考記事】

●マイナス金利の深堀りはなく相場乱高下! 日銀は金融政策の何を変更したのか?(9月21日)

これは金融緩和なのか? 金融引き締めなのか? 日銀は何を意図しているのか? 長期金利の人為的操作など可能なのかどうか? この「長短金利操作付き量的・質的金融緩和」という新しい政策を市場はどのように受け止め、どう解釈すればいいのか、なかなか定まらず、相場の動きもしばらくはハッキリしなかった。

【参考記事】

●日銀決定はテーパリングへの道? それともヘリマネ? 米ドル/円は底固め後、反発へ(9月29日、西原宏一)

このように、市場のウワサも含めて、今年(2016年)は日銀絡みで相場が動くことが多かった。

日本の10年物国債利回り(長期金利)の推移を見ると、日銀がマイナス金利を導入したことを受けて、マイナス0.3%近辺まで一時低下。その後は持ち直したものの、0%近辺で推移し続けた。

【参考記事】

●東海東京証券・佐野一彦氏に聞く(1) マイナス金利政策はムダ。ドル/円90円台へ

(出所:Bloomberg)

■黒田総裁は見越していたのか!? 日米長期金利差は急拡大

これについては、日銀が政策どおりに日本国債を買い入れているからなのだが、とくに年末にかけてはマーケットへの影響が見られた。

それが、日米金利差の拡大だ。

11月9日(水)に実施された米大統領選挙でのトランプ氏のサプライズ当選後、米国債利回りが急騰したわけだが、通常であれば、これに連動して日本の国債利回りもある程度、上昇するはず。

ところが、以下のチャートをご覧いただくとわかるように、米大統領選挙でのトランプ氏当選以降、多少の上昇はあったものの、日本の国債利回りに大きな変化は見られなかった。先に紹介したように、日銀が10年物国債の利回りが0%程度で推移するよう、発表どおりの買い入れを行っているからだ。

その一方、トランプ相場で米国債利回りは急上昇したため、結果として、日米金利差が急拡大したのだ。

【参考記事】

●2週間で10円上げたドル/円、111円到達!“買い遅れ涙目”は多い。下げたら買い!(11月21日、西原宏一&大橋ひろこ)

(出所:CQG)

こうした日米金利差拡大も材料視されて、米ドル/円は1カ月ほどでおよそ15円も急騰、日経平均も急上昇したわけで、これを見越していたのかどうかはわからないが、黒田総裁からみれば、「してやったり」といったところか。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

(出所:株マップ.com)

Brexitや米大統領選挙でのトランプ氏当選など、今年(2016年)はサプライズが多かっただけに、イマイチ印象は薄くなってしまったが、日銀は大胆に金融政策を変更してきたし、日高記事やヘリマネなど、今年は日銀に関するウワサで相場が動くことも多かったように感じる。

2017年、黒田総裁率いる日銀はどのような政策を打ち出してくるのだろうか? そして、悲願のインフレ率2%を達成することはできるのだろうか?

(「ザイFX!で2016年を振り返ろう!(4) 中国株暴落に原油反発、シン・ゴジラも…」へつづく)

(ザイFX!編集部・庄司正高&井口稔)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)