■市場の動向を左右する材料が続出!

春の足音が聞こえるなか、市場の動向を左右する材料も続出している。

米大統領が、安全保障を理由に鉄鋼とアルミニウムの関税を引き上げ、輸入制限を課す法案に署名した。ただ、その一方、しばらくは一部の国に対して免除が適用され、いくぶん柔軟な対応をみせた。

そして、北朝鮮は挑発を繰り返すかと思いきや、今度は一転して南北首脳会談のみでなく、トランプ米大統領の訪朝も報道され、あわただしい展開だ。

金正恩氏は若造のわりに、なかなかの戦略家で、狡猾かつ大胆な外交手腕を発揮している。

安全保障されるならば非核化も可能と言い切り、窮地打開を図っている金氏の本心がどうであれ、目先は少なくとも米朝緊張の緩和が確認されている。

トランプ氏も、中国にギリギリまで妥協を迫りながら、最後は柔軟な姿勢をみせ、何らかの合意に導く意図が伺えるから、貿易戦争に対する懸念もいくぶん後退しているようにみえる。

ゆえに、日米株は反発し、米ドル/円もいくぶん切り返しの様子を見せている。

(出所:Bloomberg)

(出所:Bloomberg)

(出所:Bloomberg)

リスクオン・オフの視点ですべてが片づけられるとは思わないが、材料の織り込みや状況の緩和でリスク要素が後退したことは確かなので、米ドル全体の切り返しに寄与するに間違いない。

■市場の内部構造は米ドル高を示唆している?

前回のコラムでも指摘したように、クロス円(米ドル以外の通貨と円との通貨ペア)の大逆転が確認された以上、米ドル安一服の可能性は高い。したがって、諸材料があっても最後は米ドルの切り返しに寄与するのならば、相場の内部構造は示唆されているかと思う。

【参考記事】

●主要クロス円の大逆転が意味するのは米ドル安の終焉!ただし米ドル/円だけは…(2018年3月2日、陳満咲杜)

言い換えれば、トランプ政権の大型減税や保護主義に基づく政策は、一般的に米ドル売りの材料として解釈され、また、中長期的に米ドル安をもたらすといった向きが多いなか、短期スパンでは市場に織り込み済みであり、また、いくぶん緩和の気配でかえって米ドルの切り返しにつながったなら、市場の内部構造はむしろ米ドル高を示唆しているのではないかとみる。

現在のウォール街のセンチメント、すなわち米ドル安一辺倒の見方は、これからも相場の試練にさらされるだろう。

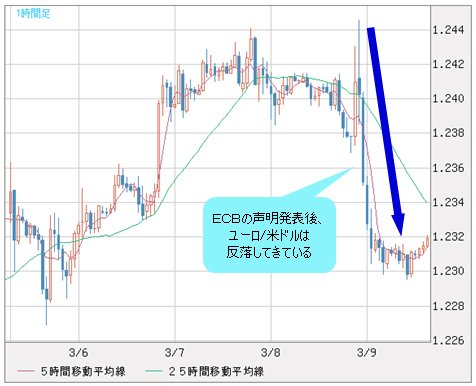

■ECBの声明は本来ならユーロ高になる内容だったが…

この見方は、昨日(3月8日)のECB(欧州中央銀行)理事会後の市況によって一段と証左されたとみる。

政策声明は刺激策拡大を示唆する文言が削除されており、引き締めにさらに一歩踏み出したと言えるため、本来ならユーロ高に寄与するはずだったが、ユーロは反落してきた。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 1時間足)

ドラギECB総裁の話がタカ派になりきれなかったといった「後解釈」もされているが、本当のところ、むしろシンプルな理屈で解釈できるのではないだろうか。

つまるところ、本コラムでも繰り返し指摘してきたとおり、ユーロが昨年(2017年)年初からほぼ一貫して上昇してきた原動力は、その前の「トランプトレード」に対する反動という要素以外に、ECBの「出口政策」観測がもっとも強かったと思われる。

これまでユーロを大きく押し上げてきたのは、こういった観測や期待と思われるが、ユーロのロングポジションの積み上げとともにそれは限界に達し、ECB政策が確実に引き締めになればなるほど、逆にロングポジションの利益確定につながりやすいということだろう。だから、昨日(3月8日)のユーロの反落はわかりやすかったと思う。

要するに、「ウワサで買い、事実で売る」のロジックが効いている、という見方の方が真実に近いかと思う。

■ユーロ/米ドルにはトップアウトのサイン、効き目は今後も

実際、3月1日(木)からユーロ/米ドルはいったん切り返してきたものの、高値を更新できず、再度反落してきたから、2月16日(金)のローソク足が点灯したトップアウトのサイン(フォールス・ブレイクアウト)がなお有効でこれからも効いてくるだろう。

(出所:IG証券)

その真価は、2017年4月安値から引かれるメインサポートライン割れの有無で検証されるが、試される気運が高まりつつある。

今晩(3月9日)の米雇用統計次第では、また一波乱が想定されるが、高値更新なしではユーロの切り返しがあってもロング筋の利益確定に利用されるだろう。

何しろ、猫も杓子もユーロのロング・米ドルのショートポジションを持っているから、トップアウトのサインがすでに点灯した以上、リスクヘッジのためにも一部ポジションの手仕舞いに動くと思われる。

昨日(3月8日)のECB理事会後の値動きから考えると、こういった市場センチメントの変化が確実にあったのでは…と推測される。

■ウォール街のセンチメントは米ドル安に傾いているようだが…

もっとも、ウォール街におけるセンチメントは、少なくとも公においてなお米ドル安に傾いている模様だ。

昨日(3月8日)のECB理事会後の市況が展開されたあとでも、ユーロ/米ドルの上値ターゲットを1.3ドルの節目に据え置くと多くの機関投資家がコメント、あるいは予想を出している。

ユーロの強気筋にとっては、昨日(3月8日)の反落は一時的なものに留まり、押し目自体を押し目買いの好機とみているようだ。

こういった動きがあるからこそ、筆者はかえって米ドル安がすでに一服したのでは…という従来の見方を維持できるのではないかと思う。

記録上最大とされるユーロロングポジションの積み上げをよそに、ユーロが下落する途中において、新たにロング筋が参入して来てもユーロが高値更新できない場合、筆者のロジックがより証明されるのではないかと思う。

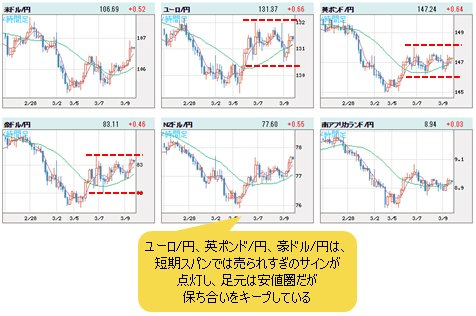

■ユーロの頭打ちがあれば、米ドル/円「底割れ」リスクも後退

もう1つの視点では、ユーロの頭打ちがあれば、米ドル全体の底打ちを示唆するから、米ドル/円の「底割れ」のリスクもいくぶん後退したのではないかと思う。この見方は、主要クロス円の値動きで検証できるかとみる。

ユーロ/円の130円節目割れや、英ポンド/円の145円節目割れ、豪ドル/円の81.50円割れがすでに確認されたが、短期スパンでは売られすぎのサインが点灯し、足元は安値圏だが保ち合いをキープしている。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨 VS 円 4時間足)

今晩(3月9日)の米雇用統計次第だが、仮に近々波乱があっても、クロス円が安値更新しない場合、米ドル/円の「底割れ回避」が一段と鮮明になっていくだろう。

この意味では、これからドルインデックスの続伸があれば、ユーロが主に受け皿として下落していく公算が高く、逆に円高のモメンタムがやや弱まっていくのではないだろうか。

つまるところ、ユーロ/円をはじめ、クロス円が大転換を果たしたから、中期スパンにおける下値打診といったシナリオは維持されるものの、その原動力は従来の円高から外貨安のほうにシフトしていく公算が高い、ということである。検証はまた次回、市況はいかに。

(13:30執筆)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)