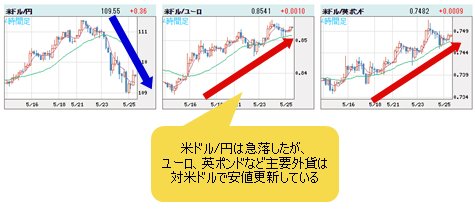

■米ドル/円の反落は米ドル全体の調整を先行した値動き

「米ドル高はホンモノだが、行きすぎの疑いがあり、いったん調整するだろう」といった判断が、前回のコラムの主張だった。

【参考記事】

●米ドル/円週足8連陽でトランプラリー超え!米ドル高を当てた正解者さえ困惑する強さ(2018年5月18日、陳満咲杜)

今週(5月21日~)に入ってから米ドル/円は急落し、この判断を裏付ける値動きとなったが、ユーロ、英ポンドなど主要外貨の安値更新は、米ドル全体の行きすぎがなお修正されていないことを示しているので、判断の正誤も半々だったと思われる。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 4時間足)

しかし、米ドル/円の反落を先行した値動きとみれば、米ドル全体の調整も間近であると判断すべきであろう。言ってみれば、米ドル高と円高の同時進行自体が1つのサインと化しており、また、このサインが前回コラムにて提示したロジックを証左するものであるとみるべきだ。

【参考記事】

●米ドル/円週足8連陽でトランプラリー超え!米ドル高を当てた正解者さえ困惑する強さ(2018年5月18日、陳満咲杜)

■リスクオン・オフは米ドル全体の高安の理由にならない?

米ドル高と円高の同時進行はリスクオフの表れ、というのが一般的な解釈だ。しかし、つい最近(2018年第1四半期)まで、リスクオフの値動きと言えば、典型的なパターンは米ドル安・円高であったことは記憶に新しい。

「米ドル安・円高」と表記すると、当たり前のことを書いているだけと思われるかもしれないが、ここで言う“米ドル”とはすべて米ドル全体の話を示している。だから、ユーロ高・円高と言い換えれば、よりわかりやすいかと思う。

要するに、リスクオフの反応パターンとして円高は当たり前で変わらないが、米ドル全体の高安はトレンド次第ということだ。

米ドル安がメイントレンドとして定着する場合は、リスクオンの時はもちろん、リスクオフの時も米ドルが売られ、反対に米ドル高がメイントレンドとして定着すれば、リスクオン・オフを問わず、米ドルが買われるわけだ。

つまるところ、円と違って、米ドル全体の高安をリスクオン・オフという理由で説明すること自体が、適切ではないかもしれない。

あえてこういった言い方をする目的は、他ならぬ、米ドル高がメイントレンドとして定着しており、また、米ドル高自体がホンモノであることを強調したいからだ。

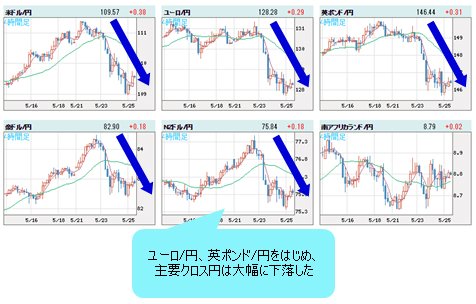

したがって、「米朝会談がキャンセルされるのでは…」という懸念が浮上すると、円高のみが進行していたのも納得できるだろう。ユーロ/円、英ポンド/円をはじめ、主要クロス円(米ドル以外の通貨と円との通貨ペア)の大幅下落もその一環と見なせば、わかりやすいかと思う。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 4時間足)

■米ドル/円下落はドル全体の買われすぎに対する修正の一環

それにしても、円の独歩高は重要なメッセージであり、軽視すべきではないだろう。主要クロス円の大幅下落は、単にリスクオフの値動きではなく、前述のように、米ドル全体の上昇一服が間近、と暗示するサインとして受け止めるべきであろう。

言ってみれば、米ドル高のトレンドがホンモノであればあるほど、米ドル/円の反落は米ドル全体の先行指標として参考になるわけだ。

米ドル安がメイントレンドとして定着する場合、米ドル/円の大幅反落があっても米ドル全体の流れと合致するわけだから、先行指標としての役割を果たせない。足元はその逆なので、米ドルの円に対する軟調は、単にリスクオフではなく、米ドル全体の買われすぎに対する修正の一環として考えるべきだと思う。

この視点では、米朝首脳会談の雲行きが怪しくなっていたところでリスクオフの円高という解釈自体も「我田引水」の疑いがあり、そもそも買われすぎだったので、リスクオフという「口実」で、米ドル/円は一番調整しやすかった、ということではないかと思う。

■市場ニーズがあれば、ニーズに応える材料が出やすい

前回のコラムにて指摘していたように、米ドル/円はそもそも週足にて「8連陽」を達成し、あの「トランプラリー」の記録を超えていたから、オーバーボートだったことも明白であった。

【参考記事】

●米ドル/円週足8連陽でトランプラリー超え! 米ドル高を当てた正解者さえ困惑する強さ(2018年5月18日、陳満咲杜)

この意味では、今週(5月21日~)の反落自体が当然の成り行きであり、仮に米ドル高のメイントレンドが定着しているとしても、スピード調整が必要なわけなので、市場のニーズに合う値動きだ。

不思議にも、市場のニーズがあれば、そのニーズに応えるように材料が出やすいというか、材料が利用されやすいから、米朝首脳会談のキャンセルもサプライスとは言えないかと思う。

■相場の値動きは市場参加者の将来への「投票結果」

相場の値動きは、一見して材料次第、また、ファンダメンタルズによって形成されたように見えるが、本当のところはそうではない。相場の値動きはあくまで市場参加者による将来への「投票結果」にすぎない。それを悟れない限り、値動きの本質を理解できないだろう。

米ドル/円の例で言うと、仮に米朝首脳会談が一点の曇りもなく開催されたとしても、米ドル/円がこのまま大幅上昇していくかと聞かれると、答えはおそらくノーであろう。

なぜなら、週足における「8連陽」自体が、明らかに市場参加者の楽観的な予測を織り込んでいたから、予想どおり開催されても、米ドルがいったん売られた可能性は大きいと言えるからだ。いわゆる「ウワサの買い、事実の売り」の相場格言は、まさにこのことを指している。

■米ドルと米長期金利の連動性も薄れてきた?

もっとも、米ドル/円をはじめとして、米ドル高が進行するにつれ、米ドル高進行の理由としては、米長期金利(米10年物国債利回り)の上昇、また米ドルが米長期金利と連動することが語られてきた。

しかし、米長期金利の上昇スピードより強かったのが、先週(5月14日~)までの米ドル/円の上昇であり、また、目下続いている米ドル全体の強気変動だ。

一時3.13%寸前まで上昇した米10年物国債利回りは、執筆中の現時点において3%を割り込んでいることから考えると、米ドルと米長期金利との連動性云々もやや強引な「言い訳」になってきた。

(出所:Bloomberg)

■米長期金利が下落してくる可能性が高いとみる理由とは?

注意すべきなのは、米長期国債市場におけるネットショートポジションが史上最高水準に達していることだ。

猫も杓子も米国債の一段下落に賭けている状況は、少し前にユーロのネットロングポジションが記録更新していた頃の市況を思い出させる。その後、ユーロの大幅下落が確認されているように、米長期国債はさらに大幅下落していくよりも、いったん反騰してくる公算が大きいのではないだろうか。

となると、米長期金利の上昇も一段落、また下落してくる可能性が高いから、米ドル高を支える「理論上の土台」も崩れやすいかと思う。

■ユーロ/円は125円割れ、英ポンド/円は144円割れを覚悟

同じロジックでまとめると、米ドル/円の反落はリスクオフより、オーバーボートに対する修正が本当の原因であり、それに続く形でユーロ、英ポンドなどの、米ドルに対するオーバーシュートが修正される可能性が大きい。

米長期金利が上昇一服し、また反落してくれば、米ドル高に対する修正も一段と進むかと推測される。ただし、米ドル高トレンド自体がホンモノなので、ユーロ、英ポンドなど外貨の反騰があってもベア(下落)トレンドを修正できず、米長期金利の一段の反落があれば、最も売り圧力にさらされやすいのは主要クロス円だと推測される。

だから、リスクオン・オフの市場センチメントと関係なく、近々ユーロ/円の125円割れ、英ポンド/円の144円割れを覚悟しておきたい。

(出所:IG証券)

(出所:IG証券)

このあたりの検証やロジックについては、また次回詳説したい。市況はいかに。

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)