今回のロシアによるウクライナ侵攻の一件で世界は大きく変わった、次は台湾や日本の番

ロシアによるウクライナ侵攻は、想定内であり想定外でもあった。

なにしろ、軍事演習という名目で、ロシアによるウクライナの三面包囲が大分前から完成していたから、一般人の常識からすればサプライズではなかった。

反面、あまりにも多くの「識者」がロシアの侵攻があり得ないと断定していたので、識者たちは意表をつかれた。

ウクライナは、もともと核兵器大国であった。1994年に核兵器放棄を決定した際、国連、米国、NATO(北大西洋条約機構)、ロシアや中国がそろってサインし、「ブダペスト覚書」を交えてウクライナに安全保障を約束したはずだった。

ロシアの背信、中国の不義はともかく、米国やNATOの傍観はやはり道義に反すると言わざるを得ない。

欧米日はそろってロシア制裁案を発表しているが、肝心のSWIFT(国際銀行間通信協会)からロシアの排除を決定できず、プーチン氏個人への制裁も行っていない。

前者はロシアを国際資金決済から完全に排除でき、後者は直接プーチンの権威に打撃を与えらえるはずだが、行わないのは間抜けのほかあるまい。

つまるところ、プーチンの核恫喝におびえ、欧米をはじめ、民主主義諸国は戦う覚悟を持てないということだ。狡猾なプーチン氏はそれを見抜き、侵攻を公然と推進してきたわけで、第二次大戦後の秩序を壊そうとしているのは明らかだ。

それを阻止できない西側諸国は、これから大きな代償を払うだろう。西側諸国の弱腰からして、習近平がプーチンの真似をしたくなるのも自明の理。台湾有事が、一層、現実味を帯びる。

台湾有事は、日本有事そのものである。しかし、日本はそもそも国自体のしくみや政治リーダーが有事に弱いので、台湾有事の際、欧米より強い立場が取れるとは想定しにくい。

プーチンの今回の冒険が成功すれば(すでに成功したように見える)、次は、台湾や日本の番だと悟るべきだ。

要するに、今回のロシアによるウクライナ侵攻の一件で世界が大きく変わった。

従来のロジックでは将来を見通せないリスクが大きい上、西側諸国の権威や信用危機がくすぶるなか、米株式相場がかつてのような長期右上がりの構造を維持できなくなる可能性がある。

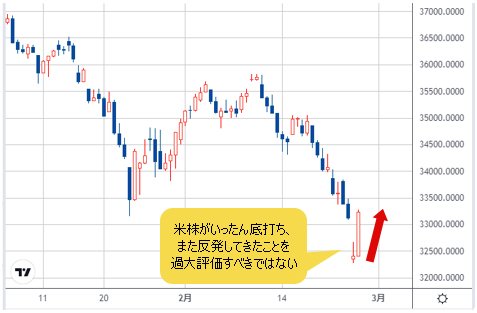

この話題はマクロすぎるから、ここでは展開しないが、昨日(2月24日)米株がいったん底打ち、また、反発してきたことを過大評価すべきではないことを、まず、言っておきたい。

(出所:TradingView)

米株が反発した理由は「遠くの戦争は買い」だけではないが…

もっとも、米株の反発自体はサプライズではなかった。なにしろ、「遠くの戦争は買い」といった相場格言があるように、軍事行動がいったん決定されると、それを事前に織り込む。そして、確定された時点のパニック売りで株式の急落が往々にして短期スパンの「売られすぎ」をもたらし、「ウワサの売り、事実の買い戻し」が入りやすかった。

さらに、昨晩(2月24日)の米株の急反発は、ある「憶測」の急浮上と関連していたことも明らかだ。

それはほかならぬ、従来のような3月大幅利上げ観測の後退、さらに2022年年内における利上げの回数が想定より少ない可能性が論議されたことであり、ロング筋にとって買い安心感につながったわけだ。

要するに、ウクライナショックで株が急落したから、逆にFRB(米連邦準備制度理事会)の利上げ判断に影響を与え、利上げを急がなくてもよいという理屈だ。

しかし、そのようなロジックを少し吟味すれば、問題が多いことが発覚する。

ロシア制裁案が甘かったといはいえ、資源輸出大国のロシアの輸出が確実に制限されるのだから、原油をはじめ、そもそもタイトだった諸商品の供給が一段と絞られる。長期に渡り、資源相場の上昇構造をもたらす可能性が高い。

米国が利上げせざるを得ない背景は、株云々ではなく、インフレの高騰だったが、資源高を背景としたインフレ事情が緩和されるどころか、一層激化するハメになる。よって、FRBの利上げベース緩和という予測は甘いと言わざるを得ない。

ちなみに、FRBによるインフレ退治が手遅れであること厳しく批判してきた一部大物(著名ファンドマネージャーなど)が、ここへ来て一転してFRBの緩和姿勢を予測したことも、昨晩(2月24日)の市場センチメントの改善につながったと思われる。

しかし、このような場当たり的な判断やコメントは、往々にして一種の「ポジショントーク」なので、鵜呑みにすべきではない。それは、相場の歴史が繰り返し証明してきたから、今更、戸惑うのは避けたい。

したがって、米利上げ見通しについて、筆者は従来の立場を維持し、FOMC(米連邦準備制度理事会)の3月利上げ幅が0.25%に留まることがあっても、連続利上げする姿勢は変わらないとみる。

さらに、利上げと同時にFRBの資産圧縮(QT)も行われるはずなので、株式市場にとっておもりと化す。米株の調整が、ウクライナショックをもって完了したと思わない方が無難だ。

「有事の米ドル買い」は健在、米ドルこそが真のリスク回避先であることを証明

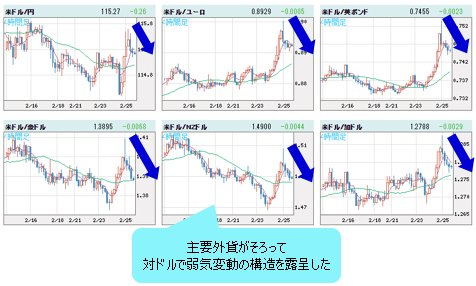

株式の話が長くなったが、ドルインデックスの高値更新が証明しているように、「有事の米ドル買い」は健在で、また、大きな威力を発揮している。

(出所:TradingView)

米ドル全面高の展開自体が、ビットコインなどの「偽物」と違って、米ドルこそが真のリスク回避先であることを証明し、これからも評価されていくとみる。

一方、前述のように、米株をはじめ、一時の反発があってもたちまち強気変動に復帰できるとは限らない場合、米ドル全面高の中身を吟味せざるを得ない。

今のところ、米ドル高の受け皿として、従来のユーロはもちろん、昨日(2月24日)は英ポンドも大きな役割を果たしていたから、豪ドルなど資源国通貨を含め、主要外貨がそろって対ドルで弱気変動の構造を露呈した。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 4時間足)

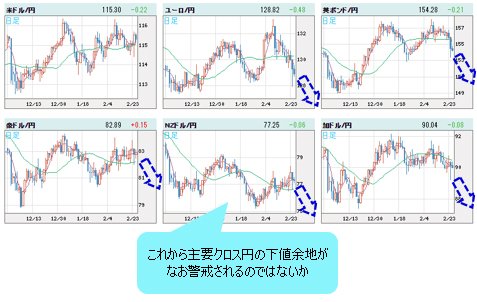

半面、円売りにおいて米ドル/円こそ底堅い推移が見られているが、主要クロス円(米ドル以外の通貨と円との通貨ペア)における外貨安・円高の傾向から考えて、やはり、米ドル高の受け皿として円が想定より売られていないことも明らかだ。

ゆえに、株式市場の弱含みと整合性を取る見方として、これから主要クロス円の下値余地が、なお警戒されるのではないかと思う。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 日足)

この場合、米ドル/円の強気構造がなお維持されても、「意外に」頭が重くなる可能性がある。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)