ドルインデックスの年初来高値更新は時間の問題か

米ドル高のトレンドは維持されている。ドルインデックスの日足を見ればわかるように、まだ2023年年初来高値を更新していないが、高値更新自体がむしろ規定路線で、昨日(3月2日)も強気サインを点灯したように見える。

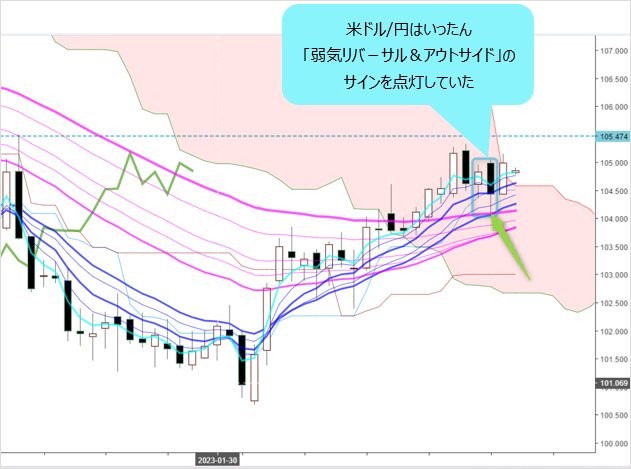

というのも、昨日(3月2日)陽線引けで一昨日(3月1日)の高値を更新したが、3月1日(水)の大陰線(下記チャートの矢印)を見ればわかるように、2月28日(火)の陽線に対して、いったん「弱気リバ-サル&アウトサイド」のサインを点灯していた。

(出所:TradingView)

弱気のサインなので、本来、一段反落があってもおかしくないが、昨日(3月2日)の切り返しでたちまち弱気を否定、途中の「ダマシ」としてむしろ目立つほどだ。ゆえに、ドルインデックスの一段高を有力視し、2023年年初来高値の更新は、時間の問題だと思う。

重要なのは、米ドル全体が売られすぎであったから、2月中に反騰の勢いを見せたということだ。3月に入っても基本的に切り返しを継続しており、切り返しているうちは、安易な頭打ちを想定しない方が良いだろう。

しばらく米ドルの切り返しが続くため、

米ドルのロングスタンスを維持していきたい

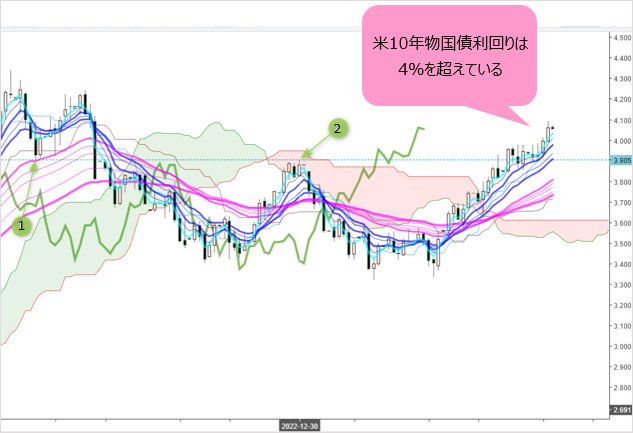

米10年物国債利回りは、4%を超えている。この水準は昨年(2022年)10月末(下記のチャートの1)や昨年(2022年)年末(同2)の水準より高くなっている。

(出所:TradingView)

しかし、ドルインデックスは未だに2023年年初来高値を更新していない上に、昨年(2022年)10月末のレートより450PIPS以上も安い水準にある。

為替市場における値段(レート)の形成は、米金利と完全に連動するものではないが、それでも乖離が大きければ修正する機運が高まる。また米利上げ周期にあるからこそ、米金利動向を無視できないと思う。

ゆえに、しばらく米ドルの切り返しが続くため、米ドルのロングスタンスを維持していきたい。そのうち、米ドル高の受け皿として円が主要通貨の中で一番売られているが、一番売られているからこそ、しばらく売られやすい展開になりそうだ。

言ってみれば、米ドル/円やクロス円(米ドル以外の通貨と円との通貨ペア)における上値余地が、一段と拡大する可能性がある。

米ドル/円は140円の節目前後を打診する可能性が高い

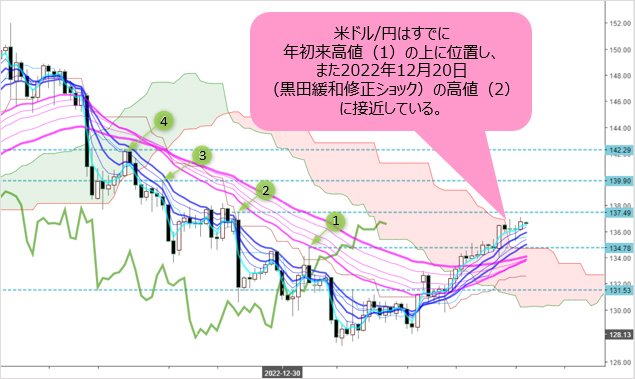

ドルインデックスは、まだ2023年年初来高値を更新していないが、米ドル/円はすでにその上(下記チャートの1)に位置し、また昨年(2022年)12月20日(火)(※)の高値に接近している。

(※黒田緩和修正ショックが起こった日)

それはほかならぬ、円が今回、米ドル高の受け皿として役割を果たしている証拠であり、またこれから上値余地が一段と拡大していく理由である。言ってみれば、米ドル/円の強気変動がその他外貨より鮮明なので、これからも上値トライしやすいと思われる。

そうなると、単純な見方として、これから昨年(2022年)12月20日(火)高値(上のチャートの2)の137.48円を上回れば、昨年11月30日(水)高値(同3)の139.91円や昨年11月21日(月)高値(同4)の142.27円を順次トライしていく可能性がある。

あくまで可能性であるが、より可能性が高いシナリオは、やはり140円の節目前後の打診であろう。そこまで戻らないと、やはり目標達成感につながらないのではないだろうか。

なにしろ、完全に米金利の動向と連動するなら、今米ドル/円は昨年(2022年)10月末安値の145.11円前後へ戻ってもおかしくないから、140円の大台の打診自体、ハードルが高い目標とは言えない。

主要外貨は円に対して強気変動、

しばらく円売りポジションを維持したい

そのほかの主要外貨は、ユーロにしても英ポンドにしても、執筆中の現時点で、対米ドルでは、まだ2023年年初来安値を更新していない。よって、必然的に対円において強気変動を保っている。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

また、ユーロ/円をはじめ、主要クロス円の多くが底値から切り返し、再度、外貨高・円安の傾向を見せ始めているからこそ、円が一段と売られやすく、間接的に米ドル/円の一段上昇に寄与してくるだろう。

円売りポジションを、しばらく維持したい。

より長いスパンでは米ドル高に限界あり

とはいえ、より長いスパンにおける見方は、目先の市況と反対であることも記しておきたい。

ドルインデックスにしても米ドル/円にしても、先に売られすぎであったから、それに対する修正が続くわけだが、昨年(2022年)高値を更新できるとは思っていない。米ドル高があっても限界あり、という認識も持ち合わせたい。

そもそも昨年(2022年)高値までの米ドル高の勢いが強く、歴史的な水準をいったん付けた可能性が高い。

対円では1990年以来の高値を記録し、対英ポンドでは史上最高値を更新していたほど米ドルが強かったから、米利上げ周期に合わせて、そもそも買われすぎの状況にあった。

さらに、大きなサイクルの視点をもって検証すればわかるように、ドルインデックスは実に2008年安値から上昇してきており、昨年(2022年)高値まで13~14年も上昇してきたから、昨年(2022年)高値からすでに反落変動周期に入っていた可能性が大きい。

為替市場における基本的なサイクルは16~17年サイクルと言われ、これは為替市場のDNAと言っても過言ではない。この意味合いにおいて、2月からの切り返しは、しばらく続いても単純に昨年(2022年)11月からの米ドルの急落に対する反動にすぎず、昨年高値からの下落波動が、これから2、3年間継続されてもおかしくなかろう。目下における位置づけを、もう1回確認しておきたいところだ。

もっとも、日銀政策に関する思惑や、昨年(2022年)12月の「黒田緩和ショック」があっても、主要クロス円は底割れを回避し、円高トレンドへの逆戻りを回避していたから、これから総じて上値トライしやすい。このあたりの検証はまた次回、市況はいかに。

13:30執筆

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)