イエレン米財務長官が日本の為替介入に理解?神田財務官の発言も最終警告に!

みなさん、こんにちは。

今週(9月18日~)に入って、政府・日銀の為替介入の可能性が高まっており、マーケットは神経質に推移しています。

その要因は「米財務長官、日本の為替介入に理解」という報道。

米財務長官、日本の為替介入に理解-海外当局と認識共有と神田財務官

(出所:Bloomberg)

報道によれば、「ボラティリティを滑らかにするスムージングが目的であれば、理解できる」とのことですが、 どの程度一気に円が急落すれば、ボラティリティが高いとするのかは不明。

このイエレン米財務長官の発言を受け 財務省の神田真人財務官も「行き過ぎた変動に対しては適切な対応をあらゆる手段を排除せずに取っていきたい」とコメントしています。

この神田真人財務官のコメントは、いつ日銀が為替介入に踏み切ってもおかしくない最終警告となっています。

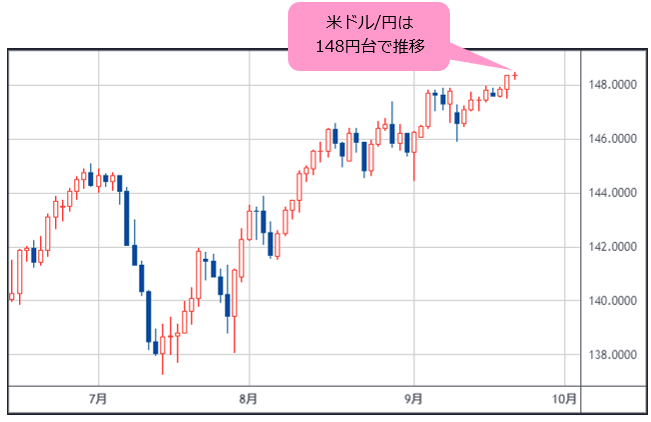

しかし、このように本邦当局が為替介入の最終警告を与えても、本稿執筆時点での米ドル/円は年初来高値を更新し、148円台前半で推移しています。

(出所:TradingView)

なぜ、これほど米ドル円が強いのでしょうか?

★ザイFX!で人気の西原宏一さんの有料メルマガ「トレード戦略指令!」では、タイムリーな為替予想や実践的な売買アドバイスなどをメルマガや会員限定ウェブサイトで配信! メルマガ登録後10日間無料です。

政府・日銀の為替介入が入っても円高は一時的に。日米金利差を考えれば円安は終わらない!

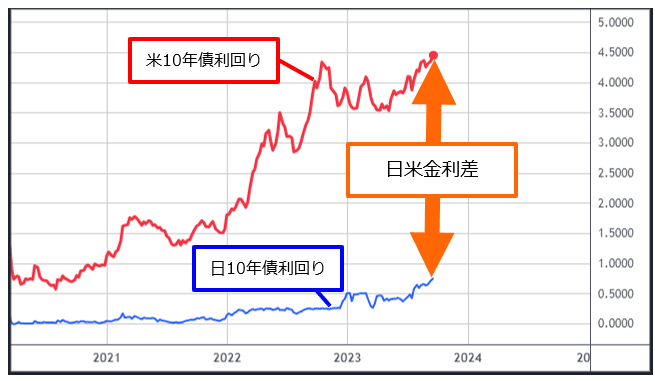

米ドルが堅調さを保っている背景にあるのが、米国の金利高。

言い換えれば、「日米の金利差」です。

(出所:TradingView)

米ドル/円のスワップ金利(日米10年ものスワップ金利)は、年間8円強に拡大しています。

これが、どれほど影響が大きいのか?

筆者も含め、多くのトレーダーは、スイングトレードに加えて、中長期のポジションも持っています。

例えば、筆者であれば、米ドル/円とシンガポールドル/円のロング(買い建て)を長期に渡って保有しています(2023年9月21日現在)。

この中で、多くのトレーダーが保有しているのが米ドル/円のロングでしょう。

その理由は……「金利差」です。

簡単に言えば、スワップ金利が年間8円も付くのであれば、米ドル/円が数円急落しても時間をかければ回収できることになるわけです。

逆にいえば、米ドル/円のショート(売り建て)は介入期待などの短期勝負のみになります。

その米ドル/円のスワップ金利が米金利の続伸により、年間8円を大きく超えてきました。

そうなると、スイングトレードにおいても米ドル/円でのショートは、介入期待以外のゲームとしてはなかなか難しい。

筆者も日銀の介入警戒感の高まりから、久しぶりに米ドルをショートにした局面もあるのですが、思惑どおり米ドル/円が数円急落してくれないため、早々にスクエア(決済)にしています。

結果、年間8円強に拡大している米ドル/円のスワップ金利が付く環境では、介入が入っても円高は一時的で、結局、円安は終わらないのです。

(出所:TradingView)

米ドル/円は、高値追いはせずに徹底的に押し目買いで臨みたいです。

【ザイFX!編集部からのお知らせ】

ザイFX!で人気の西原宏一さんと、ザイFX!編集部がお届けする有料メルマガ、それが「トレード戦略指令!(月額:6600円・税込)」です。

「トレード戦略指令!」は10日間の無料体験期間がありますので、初心者にもわかりやすいタイムリーな為替予想をはじめ、実践的な売買アドバイスやチャートによる相場分析などを、ぜひ体験してください。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)