欧州は利下げにもかかわらず、ユーロは堅調!米ドル全体の弱気変動は、これからもまだ続く見通し

想定されたとおり、ECB(欧州中央銀行)は昨日(9月12日)、0.25%の利下げを決定した。これからのスタンスは表明しなかったが、市場関係者の多くは10月にも利下げありと見込んでおり、6月からの利下げ周期が当面続くと思われる。

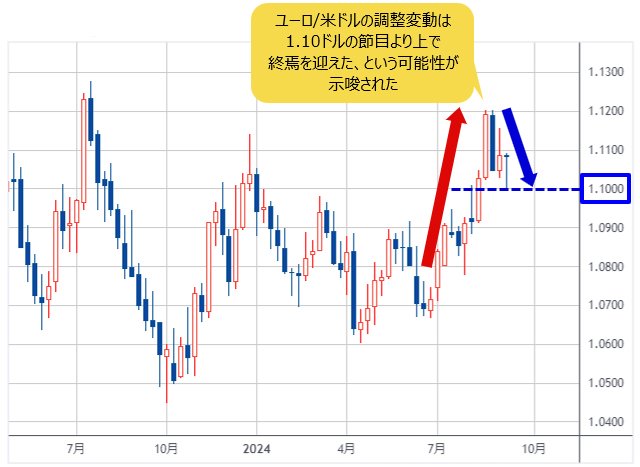

利下げや利下げ継続は、本来売り材料になりやすいにもかかわらず、ユーロは堅調に推移している。ユーロ/米ドルは2024年8月末にいったん1.12ドルまで上昇し、昨年(2023年)年末の高値を更新していた。その後調整してきたが、昨日(9月12日)再度買われて、調整変動が1.10ドルの節目より上で終焉を迎えた、という可能性が示唆された。

(出所:TradingView)

となると、ごくシンプルなロジックとして、米ドル全体が弱く、また弱気変動がこれからも続く見通しだ。ドルインデックスはいったん101台後半まで切り返したものの、やはり頭の重さが再度確認されたようで、下値リスクがくすぶっている。

(出所:TradingView)

為替は米ドルしだいで、米ドルは金利しだい。ユーロも英ポンドも円も、米ドルに翻弄される宿命にある

もっとも、米利下げ観測が高まっているとはいえ、まだ利下げは実施されていない。また金利差からみると、米利下げが実施されても、主要通貨のなかでは米ドルの優位性がなお維持されるはずだ。

それにもかかわらず米ドル全体が軟調なのは、ほかならぬ、筆者が繰返し強調してきた理屈にある。

言ってみれば、為替は米ドルしだい、米ドルは金利しだい、ということだ。

「為替は米ドルしだい」の真意は、米ドルの事情が諸外貨よりはるかに重要だ、ということのほかあるまい。

換言すれば、諸外貨は米ドルに翻弄される宿命にあり、構造上、米ドル安が発生しやすい時は、外貨のファンダメンタルズが悪化しても外貨が買われるはめになる。かつての円高は、その典型事例であった。

1994~1995年も2010~2011年も日本のファンメンタルズは最悪であった。そして、それに合わせたように、むしろ記録的な円高が発生していた。デフレ通貨の特性があったから一層深刻化したが、基本的には米ドル安の受け皿として円が買われ、日本のファンダメンタルズは完全に無視された。

だからこそ、つい最近までの円安の進行が日本のファンダメンタルズの弱さにあるとするトンデモ論はいただけない。円安がいわゆる「弱い円」の結果と言うなら、かつての「強い円」が発生した時の事情を説明してくれないと納得できない。我田引水の後解釈は要らない。

この意味では、現在の円はよっぽど健全で、「普通の円」になっていると言える。米ドルに翻弄される宿命自体は変わらないが、ファンダメンタルズと真逆な急騰がない分、随分よくなったと思う。

実際、ドルインデックスと米ドル/円が乖離した値動きを形成してきたのも周知の事実である。ユーロ、英ポンドなどの外貨に比べ、円は「素直」ではない習性があるが、脱デフレに成功したからこそ、これからより「普通の通貨」、すなわちドルインデックスとの逆相関が「正常値」に近づくことが期待される。

そうすると、トンデモ論者の多くは食いっぱぐれるだろう。なぜなら、現在のユーロのように、単純に米ドルの事情から円の値動きを説明できるから、屁理屈をいくら整然と並べても説得力をもたないからだ。

言い換えれば、為替相場の構図がより単純になっていくにつれ、「ファンメンタルズ屋」の多くは立場がなくなる恐れが大きい。

実際、EU(欧州連合)や英国のファンダメンタルズにいくら首を突っ込んでも、為替市場における正解にならないということは、もはや市場関係者の常識となっている。「弱い円」云々を言う方は、米ドルより景気後退懸念の強いユーロや英ポンドの上昇を説明しきれないはずだ。例のデジタル赤字はEUも英国も同様なので、後付けの理由のほかあるまい。

市場は米長期金利のさらなる下落を見込んでおり、米ドル安の進行を確実視しているから、ユーロや英ポンド、円が買われただけ

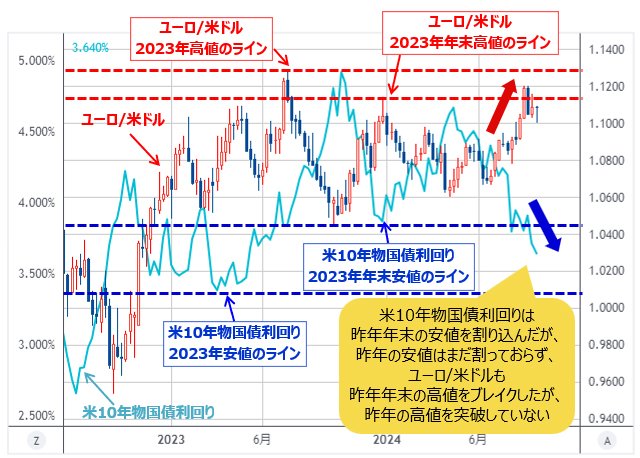

そして肝心の米ドルは、米金利しだいだ。いったん3.605%に迫った米10年物国債利回りに照らして考えると、ユーロの値動きは非常に素直だと思う。

なぜなら、米10年物国債利回りは、昨年(2023年)12月末の安値を割り込んでいるが、昨年の安値はまだ割っておらず、ユーロ/米ドルも昨年(2023年)年末の高値をブレイクしたが、昨年の高値を突破していないからだ。

(出所:TradingView)

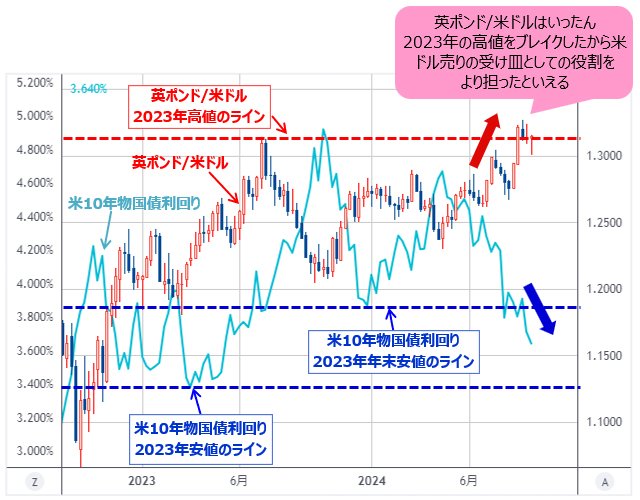

ユーロに比べると、英ポンド/米ドルはいったん2023年の高値をブレイクしたから、どちらかというと受け皿の役割をより担ったと言える。

(出所:TradingView)

もちろん、これは「英国のファンダメンタルズの強さ」とほぼ関係ないので、「ファンダメンタルズ解釈屋」にだまされないように気をつけたい。

つまるところ、市場は米長期金利のさらなる下落を見込んでおり、そして米ドル安の進行を確実視しているから、ユーロや英ポンド、円が買われただけの話だ。

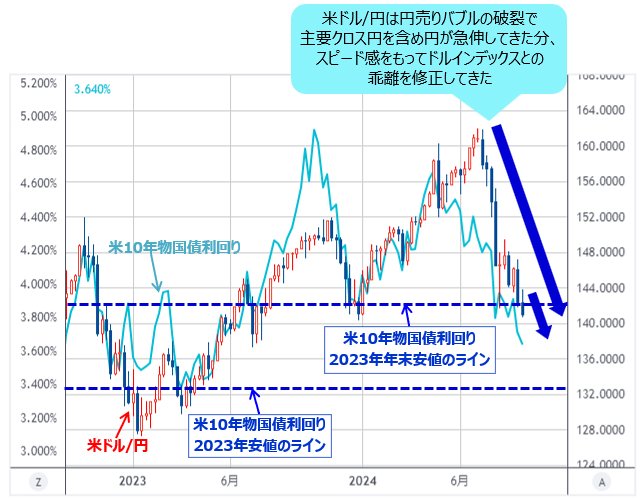

米ドル/円はスピード感を持ってドルインデックスとの乖離を修正してきたが、これ以上はスピード違反になる可能性も

肝心の円は、ユーロ、英ポンドに比べ、実に「出遅れた」感じがあるが、ついこの間(7月上旬)、円売りバブルが破裂したばかりなので、一概にそう言えないかもしれない。

円売りバブルの破裂で主要クロス円(米ドル以外の通貨と円との通貨ペア)を含め、円が急伸してきた分、少なくともスピード感をもってドルインデックスとの乖離を修正してきた。

(出所:TradingView)

米ドル全体が一段と下落するのは回避できないとはいえ、これ以上のスピードを出すのは、「スピード違反」の可能性があるかもしれない。

米ドル売りの受け皿として円も役割を果たすが、ユーロや英ポンドなど主要外貨よりも果たすとは限らない。

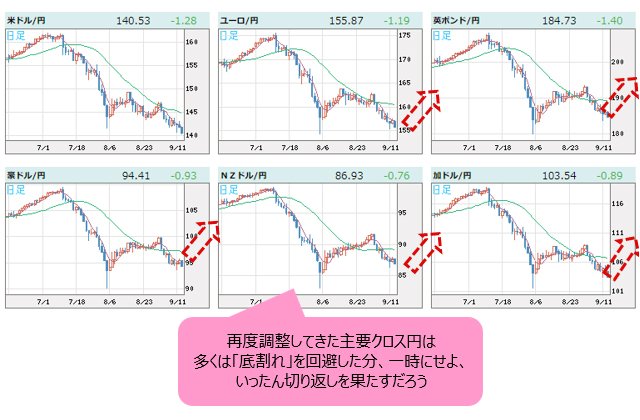

むしろ再度調整してきた主要クロス円の「二番底」の可能性に注目しておきたい。8月安値を割らない限り、一時にせよ主要クロス円の多くは、「底割れ」を回避した分、いったん切り返しを果たすだろう。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

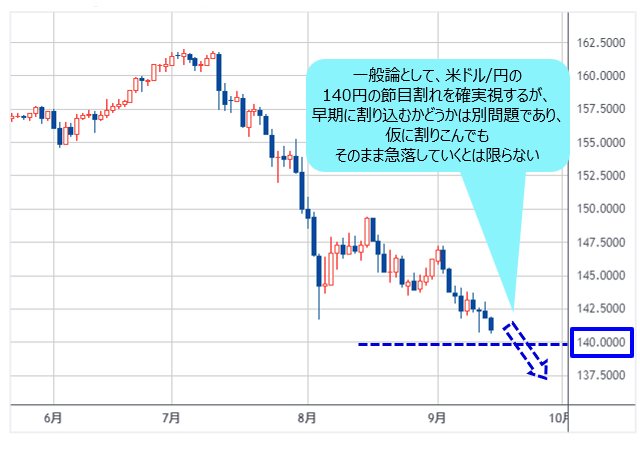

そうなれば、米ドル/円の下値余地があってもすぐに拡大するとは限らない。一般論として、米ドル/円の140円の節目割れを確実視するが、早期に割り込むかどうかは別問題である上、仮に割りこんでもそのまま急落していくとは限らない。

(出所:TradingView)

このあたりの検証はまた次回、市況はいかに。

※来週(9月20日)は海外出張のため、休載させていただきます。何卒ご了承のほどよろしくお願い申し上げます。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)