■「ユーロ暴落」の可能性を指摘できた2つの理由

為替市場では、「米ドル高」の基調が一段と強まっている。

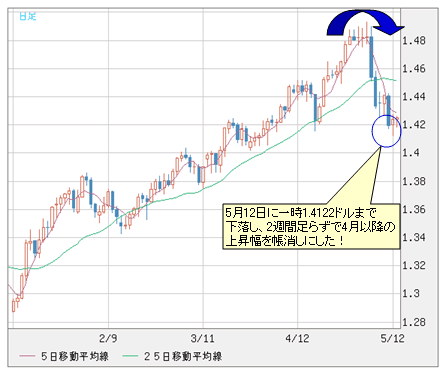

ドルインデックスは安値から4%ほど切り返しており、ユーロ/米ドルは5月12日(木)に一時1.4122ドルまで下落し、2週間足らずで4月以降の上昇幅を帳消しにした。

先々週のコラムで指摘した「ユーロの暴落」が現実のものとなっている(「ヘリコプター・ベンの会見に、ニュースなし。ドル安一服で、対ユーロなどでは急反騰も」を参照)。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

「ユーロ暴落」の可能性を指摘できたのは、やはり、テクニカル・アナリシスと市場センチメント分析をもとにした総合判断によるところが大きい。

いつものように、市場センチメントの行き過ぎが過激になればなるほど、マーケットが反転する蓋然性は大きくなる。

一例を挙げると、ある大手金融機関が4月末に、ユーロの上値ターゲットを1.6200ドルに引き上げた。筆者にとって、このことは何よりもの強いシグナルとなった。

この大手金融機関は年初のレポートで、ユーロの下値を1.2000ドルと提示していた。このようなことだから、シグナルとしての確度はかなり高い。

もう1つは個人投資家の反応だ。仕事上、筆者は多くの個人トレーダーとお付き合いしているが、その多くはユーロのソブリンリスク(国家に対する信用リスク)を根拠にして、ユーロが上がるたびに売りを仕掛けていた。

しかし、彼らはこういった逆張り戦略で膨らんだ損失に耐え切れず、ストップ・ロス(損切り注文)の行使で、損失確定の買い戻しをさせられた。

その後は一転して、1.5000ドルの大台突破を期待し、買いに転じた方が多いと聞いている。やはり、節目の1.5000ドルを目前にして、彼らは買わずにはいられなかったようだ。

ちなみに、日本人トレーダーの多くはユーロ/円を取引しているが、それに対して、海外のトレーダーはユーロ/米ドルの取引をメインにしている。そのため、海外業者の統計は筆者の感触に近い結果が出ている。

■相場分析は「シンプル・イズ・ザ・ベスト」

ところで、相場分析に関しては、知識や情報が多いほうが有利とは必ずしも言い切れない。

多くの場合、ごくシンプルなアプローチで十分に正確な結論を出せるのに、過剰な情報と市場センチメントに惑わされ、かえって正しい判断ができないということがある。

今回のユーロ/米ドルのトップアウトについての判断もそうだ。

下に示したチャートと記述は筆者のブログからの引用だ。その手法について単純すぎると疑われる方もいらっしゃるかもしれないが、「シンプル・イズ・ザ・ベスト」という意味合いはバカにできないと思っている。

(出所:米国FXCM)

「図示のように、1番ラインはサポートラインで、平行に引かれた2番のレジスタンスラインはちょうどユーロのアタマ打ちを示唆していた。同時に、オシレーター系指標における弱気ダイバージェンスといったシグナルは鮮明で、調整されやすいことがわかる。よって、同日ではユーロの高値を追うべきではなかった」

話を現在の市況に戻そう。

米ドルが切り返すにつれ、案の定、市場センチメントは「米ドル安」一辺倒から「ユーロ安」に傾くようにシフトしてきた。

その背景にあるのはギリシャ危機の再燃であり、マーケットの懸念は強いようである。

■反落を続けるかぎり、ユーロのマイナス材料が続出する

さて、先週のコラムで、筆者は2つの予測を行った(「商品が暴落すると米ドルはなぜ上がる?そして、『ジョージ・ソロスの思惑』とは?」を参照)。

(1) 米ドルが反騰するに連れて、ユーロサイドのソブリンリスクが再燃し、それはさらに拡大するだろう。

(2) 米ドルは対円で底堅く推移するが、本格的な上昇は年後半か来年にズレ込む可能性がある。

ギリシャ危機の再燃は、まさに(1)の予測を証左してくれた。

ギリシャ債務再編に関するウワサは5月6日(金)の夜以降に広がり始めたが、同日の午前中に原稿を書いていた筆者が、この件について何か特別なルートで消息をキャッチできたわけではない。執筆当時は、あくまで推測に過ぎなかった。

結果として当たったのであれば、それは、相場の真実について、多少悟るものがあったからに他ならない。

このコラムで繰り返し指摘しているように、ファンダメンタルズの変動によってマーケットの値動きが引き起こされるだけでなく、マーケットの値動きが後のファンダメンタルズを示唆するケースは多い。

したがって、当然のように、「ユーロ高」の局面ではギリシャの債務再編といった話は聞こえてこないが、ユーロが反落したとたん、ユーロサイドのマイナス材料としてギリシャ危機の再燃が聞こえてくる。

これはむしろ理にかなうもので、サプライズどころか、うなずけるほどのタイミングである。

ユーロがさらに反落を続ければ、ギリシャ危機やら、ポルトガル危機やら、ユーロサイドのマイナス材料が続出してくるだろう。

半面、ユーロが下げ渋って再び堅調な値動きに戻れば、後を追う形で、IMF(国際通貨基金)による救済やら、ユーロの再利上げやら、ユーロのプラス材料が浮上してくるだろう。

■ギリシャのユーロ離脱懸念は杞憂に終わる可能性が高い

足元では、ドルインデックスが底割れのリスクを後退させているように見えるが、年初来のベア(弱気)トレンドは継続しており、下値リスクが払拭できたとは言えない。

したがって、ユーロに対する弱気見通しが広がりつつある現状では、ギリシャ問題に対する過度の弱気にも距離を置いたほうがよさそうだ。

もし、ギリシャの債務再編があれば、その衝撃はあまりにも大きい。よって、現段階において、EU(欧州連合)の首脳はこのような事態の発生を極力防ぐはずだ。

財政懸念のあるPIIGS(ポルトガル、アイルランド、イタリア、ギリシャ、スペイン)のギリシャ以外の国にも、破壊的な問題が連鎖するだろう。

このコラムで何度か指摘しているように、ユーロのソブリン問題は政治問題でもある。だから、世間の「経済常識」から離れる形で、ギリシャ問題を含めて、諸問題は先送りされる可能性が高いと見ている。

そして、一部のマスコミで報道されている「ギリシャのユーロ離脱」に関しても、少なくとも現段階では杞憂に終わると思っている。

結論から言えば、ユーロ圏にとどまったからこそ、ギリシャは破綻せずにいられるのだから、「ユーロ圏離脱」の現実性は乏しい。

その上、離脱には莫大なコストがかかり、政治判断としてあまりにもリスクが大きすぎるため、ギリシャの政治家にこのような判断をできる人物がいるとは思えない。

そうは言っても、今回、問題を先送りしても、いつかは決着しなければならない話だ。その時期について、筆者は2012年以降と見ている。

言い換えれば、来年以降になって、ギリシャの財政破綻やユーロ離脱やらの蓋然性が高まって、本格的なユーロ安になるということだ。

本格的なユーロ安は、現在ではなく、もう少し「先送り」される可能性がある。

■しばらく、米ドル/円はレンジ相場を余儀なくされる

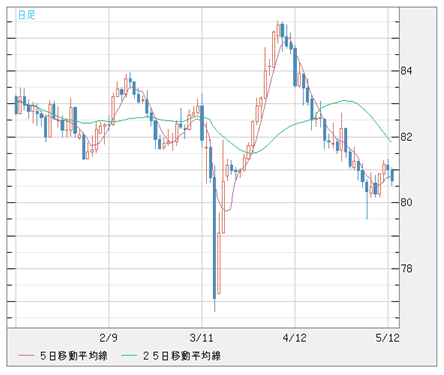

前述の(2)の予測に関しては、蚊帳の外に置かれている米ドル/円の値動きが、何よりもの証拠であろう。

商品相場の波乱、ユーロ急落、ビンラディン容疑者の殺害、中国のインフレ高止まりといった材料にも米ドル/円は反応しなくなった。米ドル/円が主導的な力を持たないことが浮き彫りとなっている。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

本来ならドルインデックスに追随し、米ドル/円の上値余地が広がってもおかしくはない。しかし、クロス円(米ドル以外の通貨と円との通貨ペア)において「外貨安・円高」となっている「圧力」を受けて、上値が押さえこまれている。

このような状況は、これからも続くだろう。

しばらく、米ドル/円はレンジ相場を余儀なくされると思っている。

最後に、ギリシャ問題に関して、来週行われるEUの財務相会議で何らかの合意がなされると見ているが、はっきりした結果が見えるまで、ユーロの弱気変動は続くだろう。

ユーロの調整が一服したという見方は、時期尚早だと思う。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)