為替マーケットでは、米ドル全体が再び軟調となってきた。

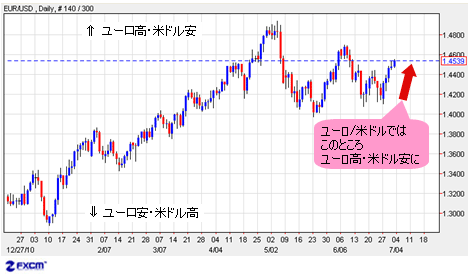

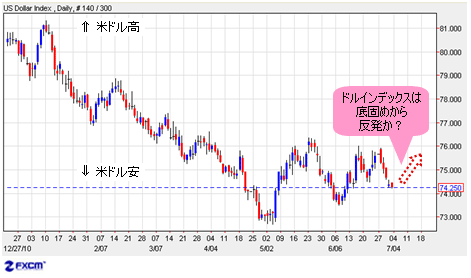

現執筆時点で、ドルインデックスは6月22日(水)の安値74.50を下回り、ユーロ/米ドルも一時1.4538ドルまで回復、ユーロ高・米ドル安が進んでいる。

(出所:米国FXCM)

■今、米ドル全体はなぜ軟調となっているのか?

短期スパンでは、ドルインデックスの軟調をもたらす要素はおもに以下の3点に集約されると思う。

まず、ギリシャ議会による緊縮財政法案の可決で、ギリシャのデフォルトが回避され、リスク回避型の米ドル買いニーズが後退したこと。

次に、今月にもECBが再度利上げに踏み切るといった観測がユーロショート筋の利食いをうながしたこと。

最後に、もっとも重要なのは、先行きが依然不透明な米債務の上限切り上げをめぐる米与野党の攻防である。

実際、それを懸念し、有力格付け会社が8月2日の期限内までに米債務上限を引き上げることに対し、議会の合意ができなければ、米国債は最高格付けを失うと警告している。

ギリシャ問題は先送りされただけとはいえ、ギリシャ議会の可決をもっていったん注目が薄れ、マーケットの焦点はどうやら米国の議会に集まっているようだ。

こういった懸念が払拭されるまで、米ドルの頭が重い状況は続くだろう。

■米国デフォルトの可能性

ところで、米国の問題について、私見を以下の3点に集約しておきたい。

まず第一に、米国議会における与野党の攻防は政治的なパフォーマンスや駆け引きの要素が大きく、ギリギリで合意するだろうということだ。

第二に仮に合意できないとしても、想定されたインパクトよりも、マーケットの反応は冷静で、言われるほど破壊力を持たない可能性がある。

なにしろ、米国にはデフォルトの前例があり、その際にも混乱は最小限に留まっていた。

特にマーケットは米デフォルトの可能性を織り込もうとしているから、最悪の場合になっても意外とパニックにならずにすむ公算が大きい(5月20日掲載「PIIGS諸国の混乱は深まっているのに、なぜ、ユーロは反発し始めたのか?」の中の「米国が『デフォルト』する可能性」を参照)。

ただ、第三に指摘しておきたいやっかいなことは、米国が最高格付けランクを失うことである。

実際、米国債は最高格付けランクを失ったことがなく、現実にそうなれば、測り知れないほどのインパクトがある。

有力格付け会社が米国の格付け見通しを引き下げたこと自体がかなり重い警告メッセージとなっており、それは「真珠湾攻撃」以来の出来事となるだけに、米政治家らは重く受け止めていると思う(4月22日掲載「『真珠湾攻撃』以来、70年ぶりの米格付け見通し引き下げを、なぜ市場は無視する?」を参照)。

■米国はもう一度、「真珠湾攻撃」を演じるか?

もっとも、「真珠湾攻撃」は、実は米国が事前に察知していたにも関わらず、わざと情報を無視し、旧日本軍に攻撃させたように、米政府は有力格付け会社にわざと警告を出させたといった思惑もある。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 週足)

真珠湾と同じように、実際に攻撃を受けないと、国民が参戦を支持してくれないのと同じ理屈で、最高格付けを失うリスクを国民に示して、米与野党が何らかの合意をしなければならない状況を作ろうとしているとする読みがある。

では、単純に警告だけではなく、本当のデフォルトを起こしてもう1回「真珠湾攻撃」を演じる可能性はあるだろうか? 本当に最高格付けを失ってまで、米政治家と国民を「債務削減」に対して本気にさせる必要があるだろうか?

■いずれ米国はAAAの最高格付けランクを失う

筆者の私見では、前者はあり得るが、現時点では後者の可能性は低いとみる。

簡単に言えば、借金大国の米国にとって最高格付けを失うことは、F1選手が出場権を失うようなもので、逆にデフォルトになることは、F1の試合中、エンジンの故障で一旦降りて、修理してからまた走るようなものだ。

これらは性質が違うから、米債務上限に絡む「真珠湾攻撃」(=デフォルト)があっても最高格付けを失うわけではない。

とはいえ、いずれ米国はAAAという最高格付けランクを失うことにはなるだろう(2010年4月2日掲載「米国の景気回復シナリオは裏切られ、米国のソブリンリスクは必ず問題となる!」を参照)。

ただ、最高格付けランクを失うことは時間の問題ではあるものの、現時点では時期尚早の感が強い。

■米ドル安圧力は薄らぎ、ドルインデックスは反発する

実際、「米国がAAAの格付けランクを失うことはあり得ない」と断言していたガイトナー米財務長官は最近辞意を表明。国会による債務上限引き上げの成立と引き換えに、自らの首を差し出しているのである。

言ってみれば、財務長官ほどこの問題の重大さを知っているから、何としても債務上限の引き上げにこぎつけたいということなのだろう。

従って、当面米債務上限の引き上げをめぐる懸念は強いが、期限が近づくにつれ、米国議会では妥協が見られるはず。米ドル安に作用する圧力は弱まるだろう。

QE3計画が実施されない限り、筆者は引き続き、ドルインデックスの底固め、至って反発の可能性に注目しておきたいと思う。

(出所:米国FXCM)

■米国が保有しているとされる金8100トンは幻か!?

最後に、前回は「邪説」としてIMF前専務理事の逮捕が大量の金(ゴールド)の紛失と関係あることを暴露したが、米国国内では、実は帳面上記載された金(ゴールド)のほとんどを保有していないのではないかという疑いが濃厚であることにも言及した(前回掲載「金高もドル安も金融マフィアが仕組んだ! ストロスカーン氏逮捕もアメリカのワナか!?」を参照)。

米国は公には金(ゴールド)を8100トン保有としているが、実際1950年代以来、米国は1回も金(ゴールド)の保有数を点検しておらず、またFRBの金(ゴールド)の保有量を審査する法案はずっと否決されてきた。

そうなると、金(ゴールド)が足りないから、これからは金(ゴールド)が上昇一途となるのではないかという推測もあるが、米国政府および「金融マフィア」の利益と思惑から考えると、これからはむしろ反対で、金(ゴールド)は下がる公算大とみる。

何しろ、昨年欧州のデリバティブ商品の清算機構(ICE Clear Europe)と米シカゴ商品取引所(CBOT)が金(ゴールド)を担保として受け取ることを開始して以降、米ユタ州議会も金貨・銀貨を法定通貨とみなす法律を制定し、EUでは7月に金(ゴールド)を金融取引の担保として受け入れるかどうかの最終協議に入る。

同法案が通れば、それはある意味、金本位制への復帰であり、米ドルの基軸通貨としての地位は大打撃を受ける。

これは米国が最高格付けランクを失うことと同じで、米国にとって米ドルの基軸通貨としての地位消滅はアキレス腱の断裂を意味する。それを阻止するためにも、米国は金価格を何としても押し下げなければならず、それにつられた形での米ドル上昇があり得るというわけだ。

■「国際金融マフィア」と「米政府」の思惑が一致!

その上、前回推薦した鬼塚英昭氏の著作(※)が指摘しているように、金価格の高騰は「国際金融マフィア」らに操作され、通貨不安が煽られた結果といった側面が大きい。

すでに「収穫期」に入った金(ゴールド)のブル相場を終焉させ、もう1回儲けようと狙う彼らの思惑は米政府の思惑とも合致するので、これからは金(ゴールド)の動向から目が離せない。

あのジョージ・ソロス氏が金から手を引いたと言われるように、もしかしたら金はすでにトップアウトした(天井を打った)可能性がある。

(※『日経新聞を死ぬまで読んでも解らない金の値段の裏のウラ』、『金は暴落する!2011年の衝撃 ロスチャイルド黄金支配のシナリオを読み解く』(ともに成甲書房刊))

(出所:米国FXCM)

この見方が正しければ、米ドルもすでに底を打っているのかもしれない。市況はいかに。

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)