為替マーケットは膠着状態になっている。

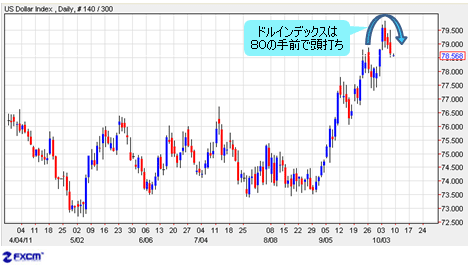

ドルインデックスは80の手前でやや頭打ちされた形で推移し、米ドル高の一服といった雰囲気を漂わせている。

(出所:米国FXCM)

■下がりすぎの修正で株価が反発

当然のように、最近の米ドル高は「悪い米ドル高」であっただけに、米ドル高の一服は株式市況の回復を意味し、実際、NYダウ指数も10月4日(火)の年初来安値から反発上昇。3日続伸して、700ドルを超える上昇となった。

欧米株式の反発をもたらした背景として、まず、ソブリンリスク(国家に対する信用リスク)の拡大を封じ込むEUの努力に対する評価が過度なリスク回避、あるいはパニック的な感情を後退させたことが挙げられる。

次に、ユーロや英ポンドが対米ドルで大きく下落したのと同様に、欧米株も下落しすぎで、いわゆるオーバーシュートの状態にあった。そのため、これを修正しようとするテクニカル的なニーズが強かったことがある。

そして、筆者としては、やはり後者のほうがより大事な要素ではないかと思っている。

■オーバーシュートしていなければ、違った動きになったはず

10月6日(木)にECB(欧州中央銀行)、BOE(イングランド銀行=英国の中央銀行)とも金利据え置きを決定したものの、BOEは資産買い入れ規模を大幅に増大し、ECBも1年物の資金供給オペやカバード債の購入再開といった金融緩和策を打ち出した。

本来であれば金融緩和策は通貨安をもたらす要因として、ユーロ、英ポンドは押し下げられるはずだが、英ポンドは底割れを回避し、ユーロに至っては買われていた。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 4時間足)

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/円 4時間足)

表の理由として、ECBの流動性供給とBOEの資産買い入れ──これは実質的にはともに量的緩和策である──は欧州の金融不安を後退させる政策として歓迎され、また、欧州の銀行への資本増強という期待感もあり、これがリスク選好度を高めたと解釈される。

しかし、オーバーシュートの状態でなければ、恐らく違った結果になっていたとしても全然おかしくはないだろう。

要するに、同じ現象でも場合によっては違った結果を生じさせるのが相場であり、その表の現象をどう解釈するかは、実は「相場の内部構造」によってかなりの部分が事前に決められているのだ。

■今週の株式市場は短期的な押し目買いのチャンスだった

言うまでもないが、今回は「相場の内部構造」では「オーバーシュートに対する修正」というニーズが高まっていたため、「悪い米ドル高」が一服し、ユーロが買われ、株式も続伸したわけである。

当然のように、今週に入ってからは、ユーロ、英ポンドの安値を追うべきではないといった感覚を持つのがまともで、株式市場は、短期投機としての押し目買いのチャンスに恵まれていた。

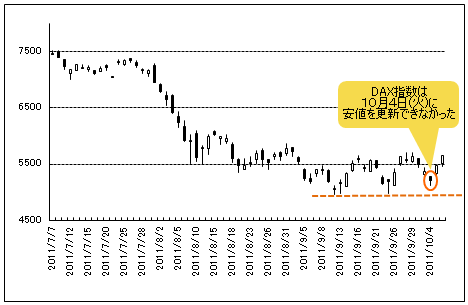

というのも、10月4日(火)は、ドイツのDAX指数が安値更新できず、米国のNYダウ指数が安値更新した後、終盤にかけて急反発していたため、10月5日(水)あたりに日経平均の押し目があれば拾うべきだったのだ。

いつものように、市場センチメントが総じて暗く、動きが一歩遅くなりがちな日経平均は10月4日(火)も陰線引けとなり、あわてずに押し目を拾うチャンスを提供してくれていた。

実際、筆者は為替レポートを配信しているので、ご購読者様に配慮して、ツイッターでタイムリーなつぶやきはできないのだが、株式に関しては前述の押し目チャンスをほぼリアルタイムにつぶやいていた。

そして、リスクオン・オフに関する株式市場と為替市場の連動性で、「株が買われれば、ユーロも買われる」という図式を思い起こせば、ユーロの押し目買いという筆者のスタンスも容易に推測できたと思う。

■誰もが売りポジションを建てたら、もう売る者はいない

ところで、このような話をすると、前回の論点から大きく違っているのではないかといった意見もあるかと想定できる(「UBSの不正取引事件は危機到来の兆し。マーケットを震撼させる大事件が起こる!」参照)。

しかし、矛盾のように聞こえるが、そうではないことを強調しておきたい。

要するに長期スパンにおける視点と短期スパンにおける視点は往々にして逆の方向を示すものが多く、逆に両者が常にいっしょになるはずはないのである。

というのは、一本調子の相場変動はあり得ない上、短期変動に伴うポジションの整理なしでは、長期スパンのターゲットは達成できないからだ。

仮に世の中すべての投資家がユーロの売りポジションしか持っていない場合、明日ユーロは下がるのではなく、大きく上がるだろう。

なぜなら、誰もが売りポジションを建てたなら、もうそれ以上、売る者はおらず、残った道は買い戻ししかなくなるからだ。

この理屈は10月4日(火)あたりからの相場反転の背景を説明するのにも通じる。

前回コラムで「ユーロにしても、英ポンドにしても、一直線の下げはなさそうだ」と書いた筆者の真意が今、おわかりいただけるだろう(「UBSの不正取引事件は危機到来の兆し。マーケットを震撼させる大事件が起こる!」参照)。

■米ドルは金以上に「究極のリスク回避先」となり得る

ところで、長期スパンの見通しについて、筆者は前回コラムで述べた見方を堅持している。一時的な状況改善があるとしても、この先の行方はあまり楽観視しないほうがいいと思う。

その問題の本質について、今回はやや違った視点で見てみたい。

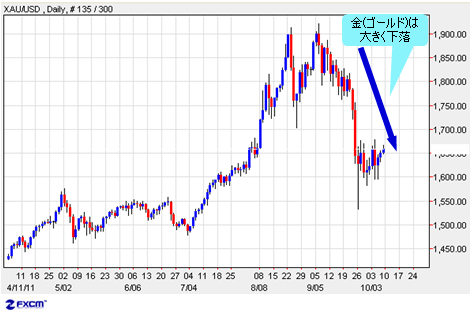

前回も提起したように、最近は金(ゴールド)、銀(シルバー)をはじめ、商品市場が大きく値崩れした。

(出所:米国FXCM)

(出所:米国FXCM)

特に「究極のリスク回避先」とされる金の急落は、多くの市場関係者にとってサプライズだった。

何しろ、欧米のソブリン危機の深刻化につれて、量的緩和の拡大が予想され、そうなれば、紙幣の氾濫で金の価値はより高まり、仮にさらに買われることがないとしても、大きく値が崩れることはないと思われていたのだ。

しかし、それでも金は大幅に反落してきたので、前記ロジックにはやはりどこかに間違いがあった。筆者からみれば、その間違いは、米ドル高の本質と来るべき危機の本質を見誤っていたことにあるのではないかと思う。

くどいようだが、今回の米ドル高は「悪い米ドル高」、つまり景気後退に伴う米ドル高であるから、景気後退の局面では、基軸通貨の価値とその基軸通貨で支えている債券市場の重要性が浮き彫りになる。

言い換えれば、米ドルは紙幣であるものの、基軸通貨であるがゆえに、他の紙幣との違いが危機の時だからこそ鮮明になってくる。

そして、国力が随分と落ちているものの、依然スーパー大国として君臨している米国だからこそ、圧倒的な流動性を持つ国債マーケットを有しており、これは金以上に「究極のリスク回避先」となり得る。

■来るべき危機の正体は先進国に伝染していく「日本病」

次に、「量的緩和だから紙幣の価値が下がる」といった発想は日本の例でみればおわかりいただけるように、必ずしも正しいとは限らない。

というのは、日本は少なくとも伝統的な方策では、日銀総裁が「日銀は他の中銀がやれないところまでやっている」と話すほど、十分な量的緩和策をやってきた。

それにも関らず、紙幣としての円の価値が下がらずにいることは大きな示唆に富んでいる。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 月足)

キーワードは他ならぬ、デフレである。

デフレ構造だからこそ、日本においては実は紙幣の価値が一番高く、量的緩和をさらに推進してもなかなか状況は改善できない。もちろん、日本の問題はこれだけではなく、より複雑であるが、デフレ構造がもっとも大きな根本的要因として考えられる。

やや飛躍的だが、このようなロジックから推測していくと、これから米国は日本が歩む道、つまりデフレ体質に陥るリスクが大きいかもしれない。要するに、来るべき危機の正体は先進国に伝染していく「日本病」である。

そして、より直接なその引き金として、FRB(米連邦準備制度理事会)の政策転換が挙げられる。米FRBの政策転換は今回のユーロ安をもたらした直接の原因だけでなく、中長期スパンでの米ドル高が続く基盤ともなり得る。

そのあたりの話はページに限りがあるため、また次回に譲ろうと思う。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)