【※FXおすすめ口座人気ランキングの情報はこちら!】

⇒【毎月更新】FX初心者にもおすすめ! ザイFX!読者が選んだ人気No.1のFX口座は? トップ10にランクインした全口座を「FXおすすめ口座人気ランキング」でチェック!

日米株の史上最高値更新は「既定路線」だが、サプライズだったのは日米財務相の共同声明!

昨日(2025年9月11日)の米CPI(消費者物価指数)のリリースを受け、米3大指数(NYダウ、ナスダック、S&P500)がそろって史上最高値を更新した。

そして本日(9月12日)の東京株式市場の前場にて日経平均やTOPIXの史上最高値更新があったが、まったくサプライズではなかった。何しろ、株高は「規定路線」なので、米利下げが確実視されるなか、少なくとも目先では当然のなりゆきであった。

筆者にとってサプライズだったのは、やはり本日(9月12日)9時半過ぎの、「日米財務相が、為替介入は過度な変動への対処に限定する」という共同声明の発表だった。

声明では「為替は市場で決定され、無秩序な動きは経済に悪影響」との共有認識を示し、「為替レートを目標としないこと」を強調した。内容自体はありきたりだが、なぜこののタイミングなのかを考えてみたい。

共同声明はなぜこのタイミングで出されたのか? 米サイドが警戒するのは米ドル安ではなく、米ドルの一段高だろう

一般論では、米利下げが確実視され、また2025年年内3回連続利下げまで織り込む状況では、米サイドからわざわざこのような日米共同声明をリリースする必要はない。

ましてや日銀の年内利上げありと思われているところだから、市場にお任せすれば、日本当局が介入してくる局面を想定しなくてもよい、と思うのが普通である。

なにしろ、日本当局の介入が近々あるのなら、まず「円高阻止」の介入はあり得ない。確かにこれから日米金融政策の相違で米ドル安・円高になる可能性は排除できないが、130円台を割らない限り、日本当局が介入したくなるような円高局面ではなかろう。

現時点のレートは147円台、そして年初来140円の節目割れ程度に留まっている米ドル/円の市況は、大分「居心地のよい」水準ではないかと思う。

(出所:TradingView)

だから、米サイドからの警戒があるとすれば、それは再び円安になる局面ではないかと思う。そもそも円安阻止の介入なら、円買い・米ドル売りなので、米サイドから別に懸念や警戒などがないはずだ。米ドルが安すぎて困るといった話は、近年において米サイドからあまり聞かないのも事実である。

むしろ逆だ。ドルインデックスは大分下げてきたが、実質実効為替レートでは米ドル全体が高値圏にあり、米サイドからの警戒や牽制があるとするならば、それは米ドル安ではなく、米ドルの一段高に対してではないかと推測される。

だからこそ、今のタイミングでわざわざ共同声明を出すこと自体が奇妙である。もしかすると、日米金融政策の相違があっても米ドル安にならない、すなわち円安になる可能性さえある、と米サイドが読んでいるかもしれない。

日米金融政策の相違を根拠としたトレードはうまくいかず、投機筋の円買いポジションの決済が米ドルを下支えしている?

「邪推」であるが、日米金融政策の相違に賭けて、国際的な投機筋が2025年年初から随分米ドル売り・円買いのポジション(オプションなどデリバティブを含め)を積み上げ、4月時点では少なくともCFTC(米商品先物取引委員会)における先物の米ドル売り越し(円買い越し)が史上最大規模まで膨らんでいた。

しかし、足元のレートから考えると、明らかに誤算だった上、誤算が続いてきたからこそ、足元のレートを形成しているのでは、と思われる。

換言すれば、日米金融政策の相違を根拠としたトレードがうまくいかず、損失確定の米ドル買い戻し(円買いポジションの決済)があったからこそ、現時点における米ドル/円の「底固さ」につながっているわけだ。米ドル安の材料が噴出してきたにもかかわらず、米ドル安が思ったほど進まないのは、損失覚悟の決済が逆に米ドルの下支えになっているから、という構造である。

実際、2025年年内の米利下げは確実視されるが、年内の日銀利上げの有無に関して、市場参加者は確信を持てないようだ。

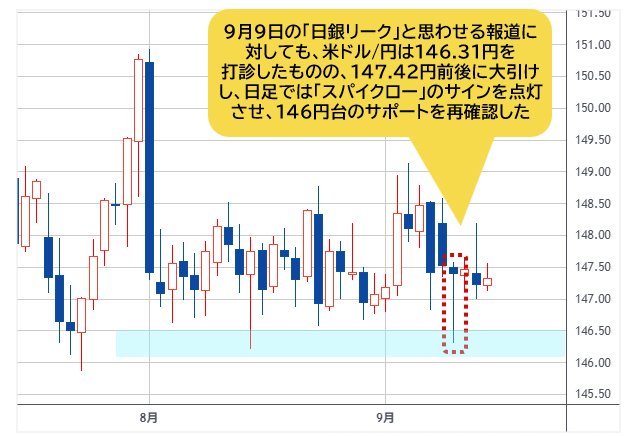

9月9日(火)には、ブルームバーグの記事であるが、「日銀関係者が日銀年内利上げの可能性を排除しない」という趣旨の記事をリリースした。いわゆる「日銀リーク」と思わせる内容だったが、同日、米ドル/円は146.31円を打診したものの、147.42円前後にて大引けし、日足では「スパイクロー」のサインを点灯させて146円台のサポートを再確認したほどだ。

(出所:TradingView)

さらに、同日、米労働統計局が推計値を発表したが、それは「3月までの1年間の雇用者増は91万1000人下方修正されそうで、その幅は同統計史上で過去最大。1カ月あたりでは7万6000人近い下向きの修正となる」という仰天の内容だった。

米雇用統計自体は「デタラメな統計」として為替トレーダーを随分悩ませてきたが、このような下方修正はもはや「デタラメ」の領域を超えており、本来なら米ドルの暴落があったほうが「正常」だと言える。

しかし、米ドル/円は底固く推移してきており、足元も然りである。だからこそ、国際的な投機筋はまた円買いを仕掛けてきた、といった報道があったものの、市場参加者の多くはあまり動揺していない模様だ。

要するに、米ドル安になるような材料が噴出してきたにもかかわらず、米ドル安が起こっていないのは、皆わりと冷静に見ている証拠である。

ちなみに、本日(9月12日)日経平均の史上最高値更新があったように、株高の局面において、円高になりにくいことが「安心材料」の1つになっているかもしれない。例年のアノマリーどおりなら、夏の株安・円高が見られがちだが、今年(2025年)はまったく逆の市況になっている。

そのわけはほかならぬ、4月の「関税ショック」があったからだ。あの時に株安・円高の市況があったからこそ、足元の株高の局面をもたらした、といっても過言ではない。

この意味では、史上最高値更新の株価をよそに、米ドル/円は堅調であるものの、円安になったとは言えない。ここには、実に大きなヒントが隠されている。詳細はまた次回、市況は如何に。

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)