■急激すぎた米ドル高の調整局面に入った

足元の為替市場では「過度なリスク回避」が一服し、米ドル高の修正局面が続いている。

ドルインデックスは10月4日(火)につけた79.84の高値から76.80レベルまで反落しているが、8月末から急激に切り上げられてきだけに、調整は当然の成り行きと受け止めている。

(出所:米国FXCM)

このような視点から判断すれば、足元でユーロ、英ポンド、豪ドルなどの外貨が対米ドルで反発しているのも同様であり、8月以降の急落に対するスピード調整である。

ユーロのソブリン(国家に対する信用)問題云々は、あくまで外部要素であり、市場参加者のポジション調整の「材料」に過ぎない。

また、米ドル/円がこう着状態にあることから、ユーロ/円などクロス円(米ドル以外の通貨と円との通貨ペア)における値動きも、基本的には同じ構図である。

■「お荷物」を振り払った米ドルは再び上昇基調に戻るだろう

EFSF(欧州金融安定基金)の拡充に向けた一連の動きなど、EU(欧州連合)内部の努力もあり、「過度なリスク回避」を封じ込めることには成功しているが、決め手には欠けている。

リスク回避の動き自体がなくなるわけではないので、足元で進む米ドルの調整もいずれは終了し、再び「悪いドル高」の基調に戻るだろう(「『悪い米ドル高』の一服も一時的なもの。米国の来るべき危機は『日本病』の伝染だ」を参照)。

ユーロのソブリン問題が根深いことを考えれば、安易な解決策がないことは明白である。EUという地域連合の構造的な部分と深く関わっている問題だけに、かなりのショックを伴う「事件」の発生がなくては、真の改革と解決案は出てこない。

この意味でも、EUの問題は決して対岸の火事ではなく、いずれは世界景気に今まで以上に深い影を落とすことになろう。

ゆえに、米ドル高の基調は続くだろうし、また、足元で調整がなされたので、次なる高値余地を開くための「体力」を貯えることもできたはずだ。

たくさんの「お荷物」を背負っては高い山に登れないように、米ドル全体の調整があったからこそ、より高値を目指せるわけだ。「お荷物」は米ドル全体にとって、外貨に対するロングポジション(買い持ち)の積み上がりである。

それに対して、ユーロ、英ポンド、豪ドルなどの外貨では、それぞれのショートポジション(売り持ち)が積み上がっていた。よって、調整でかなり身軽になったはずで、だからこそ、元のトレンドに復帰しやすいと言える。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

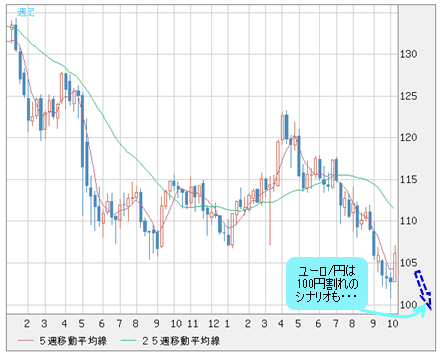

■ユーロ/円の100円割れ、英ポンド/円の110円割れもある

ところで、米ドル/円だけがドルインデックスとカイ離し、いまだに底打ちのシグナルを出し切れずにいる。

このような状況が続くようであれば、少なくとも次の2点が暗示されるので、ご注意いただきたい。

1つ目は、米ドル/円は歴史的なボトムに近づいているものの、最後の「ダメ押し」がまだできていないという可能性。

2つ目は、英ポンドは対円で戦後最安値(円から見れば最高値)の水準をすでに更新しているが、クロス円全体では、なお底打ちしていないという可能性。

すなわち、ユーロ/円の100円割れ、英ポンド/円の110円割れというシナリオもあり得るということだ。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 週足)

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/円 週足)

■日本政府の防衛線が「西戦線」に延びる可能性も

逆に、米ドル/円がドルインデックスに追随してくるようなことがあれば、クロス円の底値は想定よりも浅くなるだろう。

ただ、デフレ構造の中にある日本の通貨である円は「不況に強い」だけに、「悪い米ドル高」の性格が強ければ強いほど、円高基調がなかなか後退しないことも予想される。外貨安を受け、受動的な円高になりやすいクロス円の見通しは楽観視できない。

この意味では、円高阻止に動く日本政府の防衛線が、米ドル/円からユーロ/円などの「西戦線」に延びる可能性は高く、状況は一層複雑化してくるだろう。

スイス政府とは異なり、日本政府の円高(自国通貨高)阻止の姿勢は、投機筋にとって脅威的でないことは明白である。これは、政府そのものの問題もあるが、日本はスイスのような「小国」ではないために「融通」が利かないという面が強い。

その根本的な問題については前回のコラムでも書いたので割愛させていただくが、当面のところは、「最後の円高」をガマンする以外に得策はないのかもしれない(「『悪い米ドル高』の一服も一時的なもの。米国の来るべき危機は『日本病』の伝染だ」を参照)。

■9月以降の米ドル高の根本原因は「ツイストオペ」にあり

もっとも、米ドル高の基調を定着させたのはユーロ圏の混乱だけではなく、FRB(米連邦準備制度理事会)の政策転換が大きな背景にある。

FRBは9月20日(火)~21日(水)に行われたFOMC(米連邦公開市場委員会)で「ツイストオペ」と呼ばれる政策を打ち出し、マーケットの流れをチェンジさせた。これは、保有する短期債を売却して長期債を買い入れる方法だ。

表面上、「ツイストオペ」でFRBは保有する国債の比率を変えるだけに過ぎず、FRBのバランスシートを拡大させるワケではない。「QE1(量的緩和策第1弾)」や「QE2(量的緩和策第2弾)」とは中身がかなり違う。

FRBが「紙幣を印刷」するわけではなく、前の2回の量的緩和のようにリスク選好度合いを高め、流動性を増大させたり、米ドルを調達通貨として他のものへ投資するといった行動を、マーケットに起こさせることはできなかった。

それどころが、短期債の売却は短期金利を押し上げることになる。これまでドル資金で投資していた投機活動(広い意味での「ドルキャリートレード」)は一転して手仕舞いを迫られ、ドル資金の流動性は急速に低下した。

また、この流動性の低下はインターバンクにおけるドル資金の需要を刺激し、ユーロ圏の銀行がドル資金の確保に走ることで、資金需要がさらにドルの流動性を低下させるといった悪循環を引き起こした。

これこそが、9月以降に急速に展開されてきた米ドル高の原因である。FRBの政策転換による短期金利の上昇は、長期金利の低下以上に市場心理に大きな影響を及ぼした。

(出所:米国FXCM)

■株安、米ドル高、円高、債券高の基調は続く

ゆえに、世界中の株式市場が急落し、商品相場も総崩れとなった。

究極のリスク回避先と言われる金や銀でさえ売られ、ドル資金を確保するためならば、すべてのものが換金売りの対象とされた。これこそが「悪い米ドル高」の正体であり、このような局面では、米ドルだけがリスク回避先となった。

米ドルがいずれ「紙くず」になるといった流れになったあたりでのFRBの政策転換は、マーケットの「常識」に強烈な一撃を与えた。

いつもそうであるが、マーケットというものは、猫も杓子も同じ「常識」を語り始めた際、何らかの形でその「常識」を砕く一撃を与えてきた。今回もしかりである。

要するに、為替市場の基調を見通すのにもっとも大事なのは、FRBの政策の継続性と転換の可能性を考えることだ。

「ツイストオペ」が実施されている現状では、米ドル高の基調は継続し、米ドル以外の外貨安の可能性も高まるだろう。

そして、株安、米ドル高、円高、債券高の基調は続くと考えている。

FRBの次の一手が明らかにされないうちは、リスク資産から手を引いたほうがよいだろう。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)