■EUはギリシャ後の「連鎖反応」を恐れている

為替市場では、リスク回避の様相がさらに強まっている。その象徴的な出来事は、ユーロ/米ドルの安値更新であろう。

ユーロ安は節目の1.2500ドルに迫り、これは2010年7月以来の安値水準である。まるで「底なし」のようだ。

ギリシャのユーロ離脱がかつてないほど現実味を増している中、ユーロの下げ自体は自然な成り行きと思われる。だが、足元のユーロ安を「行き過ぎ」というよりも、「まだまだ!」と感じる市場関係者が多いようだ。

もし、ギリシャのユーロ離脱があれば、「ユーロの終わりの始まり」となってしまう。

今のレートでさえ、かなり下げているが、とはいえ、2010年6月安値の1.1876ドルと比べると、まだかなりの「距離」がある。さらなる下値をターゲットとするのは一見して理に適うものだ。

もっとも、これまでに「ユーロからの離脱」という前例はない。それだけに、ギリシャの離脱で「パンドラの箱が開いてしまうのでは?」といったマーケットの懸念が広がりつつあり、それが足元のユーロ危機の本質だと思う。

言い換えれば、EU(欧州連合)各国が恐れているのは、ギリシャの混乱そのものよりも、「次はどこか?」と躍起になって探すであろうマーケットの力ということになる。

連鎖反応で、次から次へと「焦げる国」が出てくれば、EUやECB(欧州中央銀行)がいくらお金を投入しても、危機を救えなくなる。

マーケットは早くも、こういった最悪のシナリオに基いた展開となっている模様だ。

■マーケットは常に極端な状況を織り込もうとする

現実に、こういった懸念がさらに深まるようなニュースが、次から次へと伝えられている。

ドイツは強硬路線を放棄しないし、EU共同債構想に対する反対を重ねて表明している。EU各国はギリシャ離脱に対する予備作業に入った模様で、英国の紙幣印刷所は、ギリシャ旧紙幣の印刷がすぐにでもできるよう、準備万端と報じられている。

また、当のギリシャがどうなるか、次の選挙まで誰にもわからない状況である。「パンドラの箱」が開かれるという恐怖心に包まれる中、リスク回避一色のマーケットであることも、当然の結果と言えよう。

しかし、こういった未曾有の事態に対する懸念にしても、「パンドラの箱」が開かれるのではないかという恐怖心にしても、マーケットの反応に限定してみれば、本質的には「いつか来た道」である。

マーケットは常に極端な状況を織り込もうとするから、往々にして、行き過ぎの状況となる。こういった状況下では、行き過ぎない見通しを維持すること自体、困難になってくる。

■昨年5月以降のユーロ安は、1年で16%しか進んでいない

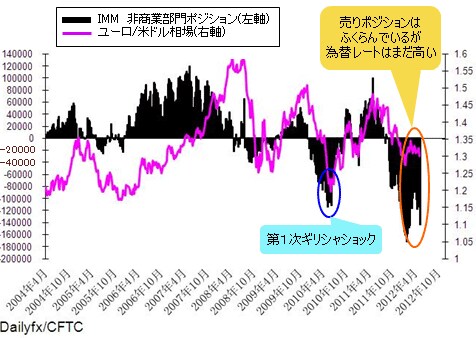

前回のコラムでも紹介したように、5月15日(火)時点のCFTC統計を見ると、ユーロのショートポジション(売り持ち)は史上最高レベルの17万3869枚に膨らんでいた(「ユーロ/ドルは『grexit』ショックの逆襲に注意! ドル/円の調整は78円台までか?」を参照)。

※都合により、データは5月8日現在のものとなっています。

その後、本日も、ユーロ・ショートはさらに膨らんでいると推測される。

ちなみに、その前の最高レベルは、今年1月にユーロ/米ドルの安値をつけたあたりであった。このことから、足元のユーロの安値更新が、ショートポジションの増加とリンクしているように見える。

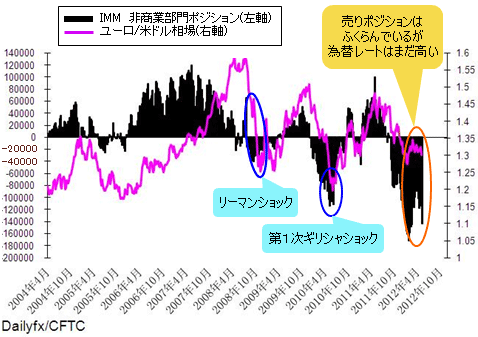

だが、第1次ギリシャ・ショックの2010年6月の状況と見比べて、一種のダイバージェンスを発見できることは見逃せない。

つまり、ショートポジションがかなり早いスピードで積み上げられているにもかかわらず、レートのほうはまだ高いレベルにあるのだ。これは、リーマン・ショックがあった2008年秋の状況と見比べれば、さらに一目瞭然であろう。

2008年7月から同年の10月末まで、ユーロは約23%も急落し、2009年11月から翌2010年6月までは22%近い下落率を記録した。

だが、昨年5月から始まった下落変動は、1年をかけて約16%の下落率しか達成していない。

※都合により、データは5月8日現在のものとなっています。

今年1月に、ユーロ・ショートは史上最高レベルに達したが、現在も極限まで積み上げられていて、ショートポジションは「前例なし」のレベルにまで膨らんでいる。

ところが、ユーロの下落は、値幅にしても、スピードにしても、相応するものとは言い難い。ここも一種のダイバージェンスとなったわけだ。

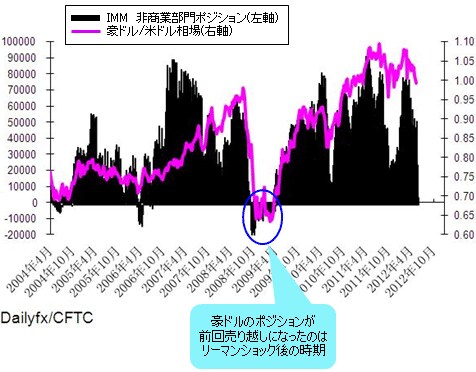

■豪ドル急落といっても、リーマン・ショック時ほどではない

ところで、ダイバージェンスの話をすると、もう1つの通貨に注目しないわけにはいかない。急落の続いている豪ドルである。

こちらもCFTC統計を見てみよう。すると、5月15日(火)時点のネットロングは4734枚しかなく、本日あたりはニュートラルか売り越しになっていてもおかしくないだろう。

(詳しくはこちら → 経済指標/金利:シカゴIMM通貨先物ポジションの推移)

言うまでもないが、ギリシャ危機に加え、中国のハードランディング懸念や豪州の大幅利下げが豪ドル急落の背景にある。さらなる利下げも示唆され、マイナス材料に事欠かない中、豪ドルの下落は当然のように思われる。これからも下がると予想されがちである。

だが、過去の事例と見比べなければ、今の状況が行き過ぎか、否かは判断できない。

前回、豪ドルが売り越しになったのはいつかと調べると、それはあの「100年に一度の危機」と言われたリーマン・ショックの後であった。

※都合により、データは5月8日現在のものとなっています。

足元でも豪ドルのマイナス材料は多いものの、やはり、2008年秋のリーマン・ショックのインパクトとは比べものにならない。

2008年7月から10月末までの「暴落ぶり」と比べると、下げたとはいっても、今の豪ドルの下落は「かわいい」程度にしか見えない。これも、強烈なダイバージェンスを示す好例と見ている。

■中短期で見れば、さらなるユーロ安、豪ドル安は困難!

以上、ユーロにしても、豪ドルにしても、さらなる下値予想が多いが、そのような中でも、あえて今は「売られ過ぎ」になっているというシナリオを堅持したい。

少なくとも、中短期のスパンでは、調整なしでさらに下落するのは困難と思っている。

もちろん、こういった予測の前提条件は、ギリシャのユーロ離脱がすぐに起こらないことである。離脱があれば、一時的にせよ、マーケットがパニック的な反応を示し、さらなる暴落が引き起こされる可能性は高い。

ただし、この部分に関して、次の2点を指摘しておきたい。

1、 マーケットはギリシャの離脱を全部ではないにしても、かなりの部分を織り込んでいる。

2、前記のダイバージェンスの状況から推測すれば、近々、ギリシャが離脱するよりも、ユーロ圏にとどまる確率のほうが高いだろう。

このあたりの話は、また次回に!

なお次週、6月1日(金)は社用で中国出張のため、本コラムをお休みさせていただくことをご了承いただきたい。

それでは、みなさん、よい取引&よい週末を!

(2012年5月25日 東京時間14:00執筆)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)