■「イエレン・ショック」は避けられず、安全志向第一に

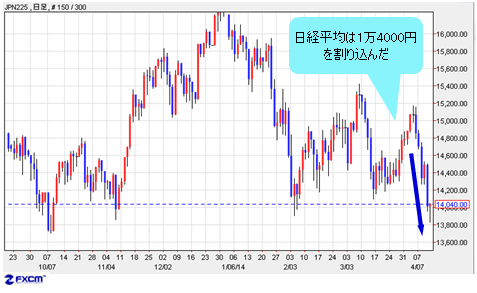

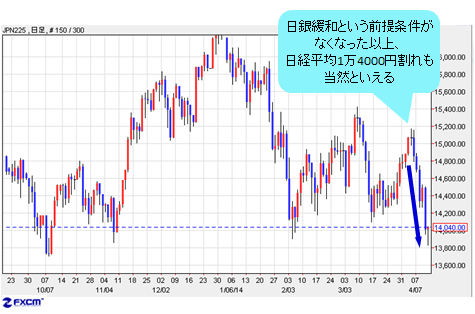

日経平均は1万4000円割れ、米ドル/円は101円の節目に迫るといった、株安・円高がセットで進んでいる。

(出所:米国FXCM)

(出所:米国FXCM)

筆者が海外出張だった先週、日経平均は一時1万5000円の大台を、米ドル/円は104円台を回復していたので、市況が急変したと言えばそれまでだ。

しかし、本コラムで繰り返してきたように、本質的なトレンドは株安・円高であるから、先週(3月31日~)、一時上値を打診した際が、株にしても米ドルにしても、ポジションを決済すべき時であった。何しろ、来たるべき「イエレン・ショック」は避けられないので、安全志向を第一にしておくべきだからである。

【参考記事】

●2014年春にイエレン・ショックの可能性! 米ドル/円の上値目標は110円と控えめに(2013年12月27日、陳満咲杜)

●今はもう、すでにポスト・アベノミクス。相場の春吹雪を覚悟したほうが良い!(2014年1月10日、陳満咲杜)

●恐怖指数上昇! 2日で13%暴落の通貨も。米ドル/円も日経平均も続落の余地十分(2014年1月24日、陳満咲杜)

●イエレン・ショックは市場の慢心への警鐘? 米国株バブルの崩壊と円高に要注意!(2014年3月24日、陳満咲杜)

■米国株下落にサプライズと言っていることがサプライズ

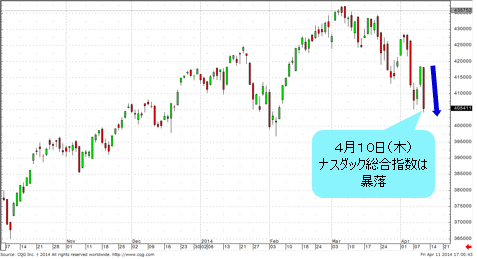

昨日(4月10日)は米ナスダックの暴落をはじめ、米国株の軟調が目立っていた。

(出所:CQG)

イエレンFRB(米連邦準備制度理事会)新議長の就任からすでに2カ月を過ぎたから、バブルの米国株相場の調整があるとすれば、そろそろよいタイミングではないかとみる。

(出所:米国FXCM)

この意味では、米国株の下落自体にはまったくサプライズを感じず、むしろ、「サプライズ」といった評論にサプライズを感じざるを得ない。

たびたび指摘してきように、バブル現象の厄介なところは、何と言ってもバブル自体を認識するのはそう難しくないが、いつ弾けるかは予測しづらいということである。

■米国株バブル崩壊のシグナルはすでに点灯している

したがって、現時点ではなお、米国株バブルの崩壊(いわゆるイエレンショック)がすでに始まったとは断定できないが、経験上、その確率は高いとみる。なぜなら、経験上のシグナルが点灯したからだ。

このシグナルは、やや理屈抜きのところがあるが、非常に役立つと思う。

そのシグナルとはほかでもない、いわゆるバブルを正当化する理由があふれており、またその理由がそれなりに非常に説得力があることだ。

すなわち、「5年間も続いてきた米国株の強気相場は実は割高ではなく、まだこれからも続く」と説く数多くのレポートがあまりにも素晴らしかったので、筆者でさえ動揺しそうになるところだったということだ。

しかし、人類の歴史上数多くのバブルに関する研究書をよく読んでみると、例外なくバブルの最中には、こういったバブル自体を正当化する理由が大衆に広く受け入れられる必要があったことがわかる。言ってみれば、バブルでなければ、正当化される理由も必要ではないが、バブルだからこそ、正当化されるニーズがあったからだ。

■バブルではない理由が立派すぎるからバブルは崩壊する

こういったニーズに迎合することはまさにウォール街(あるいは兜町)の得意技。

1990年代後半のITバブルの時、ウェブサイトへのクリック数をもって企業のバリューを測るというバカげた手法がまじめに信奉されたりしたし、2007年のサブプライム危機の際は、格付け会社のいい加減な格付けだけで中身のわからない商品が買われたり、といった事例があったことは記憶に新しい。

今でこそ皆、知ったような顔をしているが、当時は疑うこと自体が難しかったことを忘れてはいけない。

歴史は繰り返す。米国株はバブルではないといった解釈があふれ、かつその理由も立派すぎるから、かえって米国株のバブルは崩壊するに違いないのではないかと思うわけだ。

■米国株高と日銀緩和期待によって日本株もミニバブル状態

米国の事情に疎いなら、日本株の話をすれば、納得してもらえるのではないだろうか。

2014年の年初来、株評論家の大半は、2014年の日経平均の最低水準を1万4000円前後と予想してきたから、彼らの判断が正しければ、今は押し目買いの好機となる。しかし、おそらくそう判断した彼ら自身、今は「躊躇なく」株を買えないのではないかとも推測できる。

評論と実戦の違い云々の問題ではなく、日本株の高値志向や円安期待を正当化してきたことが大きな問題だ

言ってみれば、皆がそろって強気になれたのは他ならぬ、外部環境(つまり、米国株高)と日銀緩和期待によってである。

特に後者の方は、日本株を支えるもっとも重要な要素であり、また日本株の高値を正当化する理由としていくら強調してもしすぎではないが、期待の剥落でその前提条件がなくなった以上、1万4000円の「底」割れも当然の成り行きだとみる。

(出所:米国FXCM)

■過大な期待は決まって裏切られる運命にある

もっとも、相場も人間も建前と本音がある。建前では脱デフレとか、成長や収益改善とか言うものの、本音はもっぱら緩和頼みであった。

だからこそ、日本株もミニバブルだった。なぜなら、評論家も投資家も緩和頼みの本音を隠したい一心で、企業収益やら成長やらと一生懸命、株を買う理由を探しているうちに、自分自身も納得してしまったからだ。

正当化とは自己陶酔であり、また自己慰安のプロセスだから、いくらでも正当な材料が見つかるわけだ。

さらに突っ込んで言うと、過大な期待は決まって裏切られる運命にあるから、筆者がたびたび指摘してきたように、日銀の黒田総裁の考えと市場の考えには、相当な差があることに十分気をつけなければならなかった。

「躊躇なく緩和」と言いながら、「今はその必要がない」と明言した黒田さんのスタンスにサプライズと感じた方こそ、自分の本音をごまかしてきたのではないか。つまり、自分の思惑を相場の前提条件に据え置いたところがいけなかったのだ。

■1万4000円が底というのが冗談に聞こえるようになるだろう

閑話休題、それでは日経平均続落の根拠、テクニカル上の示唆があっただろうか。前回のコラムにて提示したテクニカルの視点をもって、もう1回日経平均の週足を見てみよう。

(出所:米国FXCM)

上のチャートが示しているように、2013年5月高値から構築されてきた週足におけるRSIの大型弱気ダイバージェンスが、いつか効いてくることはわかっていた。

また、前回のコラムでお伝えしていたように、効いてくるかどうかはRSIが50のレベルを割り込むかどうかによって決定されるので、2014年1月末にRSIがすでに同水準を割り込んでおり、3月における2回の戻りがロング筋にとって絶好の逃げ場であったことが一目瞭然だ。

【参考記事】

●RSIのシグナルを見るとユーロ/円は最大8円ほど大きく下落する可能性あり!(2014年3月28日、陳満咲杜)

なぜなら、週足における大型弱気ダイバージェンスは、いったん効いてくると調整のスパンも大きくなり、1万4000円が底などというのは、冗談のように聞こえてくるであろうからだ。

日経平均の下値打診は、これからも続くと思う。株の話ばかりで申しわけないが、要するに株安とセットになった円高がこれからも続くということである。

■米ドル/円が100円を割れないという考え方はもろいだろう

では、肝心の米ドル/円はどうなるか、同じく週足をもって見てみよう。

(出所:米国FXCM)

もう説明が要らないほど、チャート上のシグナルは明白である。RSIが50レベルを割り込んでくれば、米ドル/円は100円どころではなくなるだろう。100円を割らないといった考えは、日経平均が1万4000円を割らないというのと同じく、もろいのではないかと思う。

となると、クロス円(米ドル以外の通貨と円との通貨ペア)も、下値リスクを引き続き警戒せざるを得ない。また、想定よりクロス円の崩れ具合が緩やかであることには、わけがある。詳細はまた次回に。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)