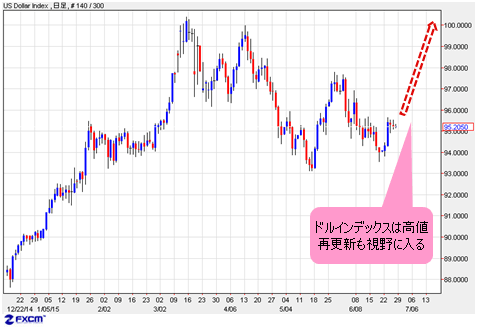

■ドルインデックスは下げ一服、高値再更新も視野に

ドルインデックスは切り返してきた。前回(6月19日)のコラムで指摘したように、5月安値を下回らない限り、米ドル全体の反落はスピード調整と見なすことができる。そして、先週(6月15日~)はこの5月安値に接近していたから、下げ一服のタイミングに差しかかっていたわけだ。

【参考記事】

●黒田ショックでミセス・ワタナベ往復ビンタ!身軽になった米ドル/円は再び高値トライか(2015年6月19日、陳満咲杜)

新たな上昇波動は、近々5月高値(97.77)の突破によって証左される見通しで、その後、高値再更新も視野に入る。

(出所:米国FXCM)

米利上げが規定路線である以上、利上げ時期に関する思惑も短期材料にすぎず、それが米ドル高のスピードを抑えることはあっても、米ドル高の基本的な構造を修正することはできないだろう。

ユーロサイドのギリシャ問題も大きいが、根本的な要因として、やはり、9年(10年に近い)ぶりの米利上げがより決定的役割を果たすとみる。

■ギリシャ合意がユーロ売り再開のチャンス?

米ドル高が進めば、対極として位置づけられるユーロの一段安は避けられないだろう。前回(6月19日)のコラムで指摘したように、近々ユーロ売りの好機に恵まれるはずで、ギリシャ問題が合意に至った時点がまさにユーロ売り再開のチャンスと思われるフシがある。

【参考記事】

●黒田ショックでミセス・ワタナベ往復ビンタ!身軽になった米ドル/円は再び高値トライか(2015年6月19日、陳満咲杜)

なぜなら、ギリシャが本当にEU(欧州連合)離脱をすれば、真のリスクは「ギリシャのデフォルトがマーケットにもたらすインパクト」ではなく、「EU一体化を決定的に傷つけること」にあるだろうからだ。

1951年から推進されてきたEUの一体化は後戻り不可能なので、それがいったん傷つけられると、修復不可能となる。マーケットはEU自体の存在を疑い、破滅的な結果がもたらされるだろう。

ゆえに、俗説と違って、マーケットはギリシャ合意自体をそんなに懸念しておらず、むしろ、何とかなるのでは…と楽観視しているほどだと言える。

ユーロ/米ドルの値動きは、もっとも有力な証明材料であろう。ギリシャ談判が二転三転する中、ユーロは上下しながらも切り返しを継続し、6月18日(木)には一時1.1436ドルを打診し、5月高値に接近していた。

(出所:米国FXCM)

その後、反落してきたが、それはむしろ、ギリシャ合意が近いといった報道を受けた反応であった。明らかに、マーケットはギリシャ合意自体を織り込んでいた。要するに、ウワサの買いで、事実の売りだ。

■ギリシャ問題が合意でも決裂でも「ユーロ売り」

また、たとえギリシャ合意を織り込んでいないとしても、どう転んでもユーロ売りと見る向きが多いことが示唆される。合意できた場合、ユーロはキャリートレードの対象として売られ、決裂した場合は、EU圏の不確実性で売られる。

この意味では、ギリシャ談判がだらだら続いてきたからこそ、この間のユーロ切り返しや足元の保ち合いにつながったという側面が強く、結果が出れば、ユーロ売りの流れが再開しやすいと言える。いずれにせよ、ユーロの先安感は強く、3月安値から続いてきたユーロの反騰局面は、そろそろ終焉に向かう公算が高い。

より細かく考えると、ギリシャのEU離脱は現実的な選択肢ではないが、ギリシャがあえて、それを選択した場合、マーケットへのショックを和らげるためにECB(欧州中央銀行)が緊急流動性を提供するだろうから、これがユーロの売り要素として大きく効いてくるだろう。

■ギリシャ問題合意の場合のシナリオは2パターン

決裂の場合の結果は予測しやすいが、では、合意できた場合はどうなるか。こちらはやや複雑だ。

現段階では、合意内容について、2つのパターンが想定される。

1、キャピタル・コントロール(資本移動規制)の条件なし

2、ギリシャ政府が協力したキャピタル・コントロールで進む

前者の場合、ユーロは緩やかに下落トレンドを再開するだろう。

後者の場合、一時ユーロを支えるが、構造的な修正にならないから、テクニカル的な修正に留まり、またユーロ安に復帰する見通しだ。

(出所:米国FXCM)

その上、前述のように仮にマーケットがギリシャ合意を織り込んでいるとしたら、合意自体が「事実の売り」を引き起こす可能性もあるから、合意があればユーロ買い、といった判断は短絡的であろう。

もちろん、ギリシャ問題が決裂した場合のインパクトが一番大きく、ECBがかなり大規模な量的緩和や緊急措置を取らないと、マーケットのショックはやわらげられないから、激しいユーロ安を招くだろう。

この場合、比較的に短期間にパリティ(1ユーロ=1米ドル)を達成できるだろう。ユーロ危機は、しっかり警戒しなければならない。

ただし、前述のように、ギリシャのEU離脱は深刻な後遺症をももたらすから、何とかなる公算が一番大きく、筆者は「激しい」ユーロ安よりも「緩やか」なユーロ安の方が想定しやすいのではないかと思う。パニック的な相場さえ回避できれば、あとはテクニカル重視のスタンスで淡々と相場とつき合えばよい。

■米ドル/円の上値余地は限定的である可能性も

ところで、ドルインデックスの上昇再開が規定路線であっても、米ドル/円がリンクして大幅に上値余地を拡大するとは限らないだろう。言うまでもないが、ユーロ安の再開はユーロ/円を経由する形で米ドル/円に波及してくるから、円安トレンドを修正していく可能性を浮上させる恐れがある。

(出所:米国FXCM)

このあたりの話は、よりマクロ的な視点をもってまとめないといけないだろう。なぜなら、円安トレンド一服という程度ならともかく、円高トレンドへ転換ということになれば、それは往々にしてリスクオフの局面を伴うことになるからだ。

■爆上げしていた中国株の「バブル」がついに崩壊か?

足元の「株パブル」の状況から考えて、それがにわかに現実味が増しているところだ。その先がけ的な存在は他ならぬ、「爆上げ」した中国株であろう。

本原稿の執筆中にも6%の暴落を演じている上海株は(※)、先週(6月15日~)の13%安に続き、中国株バブル崩壊の本格化を示唆し、その波及効果はまもなく日米市場に飛んでくるであろうから、しっかりご用心を。

(※編集部注:上海株式市場を代表する株価指数「上海総合指数」は本記事公開日の6月26日(金)にさらに下落し、最終的には前日比マイナス7.4%の大幅安で取引を終えた)

【参考記事】

●中国株に「売り」からも参入できるCFDにはどんな銘柄が? 1000円もらえるチャンスも

●わずか半年で2倍に急上昇! 中国バブルと中国バブル崩壊の両方で儲ける方法とは?

(出所:CQG)

最後に、ギリシャ危機よりも「株パブル」崩壊のほうがより現実味が大きいことを記しておきたい。「株パブル」にカギカッコをつけているのは、バブルは破裂しないとバブルかどうかは判断できないと言われているからだ。しかし、近々そのカギカッコを外せると思うフシもたくさんある。このあたりの話は、また次回。市況はいかに。

(14:30執筆)

![ヒロセ通商[LION FX]](https://zaifx.ismcdn.jp/mwimgs/c/f/-/img_cf441770d8ee58a063c99fd812f7fc7a76045.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)