■米ドル続落もドルインデックスのスピード調整はもう終焉か

米ドル全体が続落している。今回(2015年6月18日)のFOMC(米連邦公開市場委員会)は、市場コンセンサスよりハト派とされ、米ドルロング筋の手仕舞いを一段と促した格好だ。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 日足)

マーケットでは早くも9月利上げに懐疑的な見方が浮上、ウォール街に君臨する某投資銀行は、2015年内利上げなしといった過激な見通しを示したほどだ。

ところで、FRB(米連邦準備制度理事会)理事らの投票に変化はあったものの、投票結果自体は2015年内2回の利上げを示唆している。

米利上げ時期の不透明感は増加したが、米利上げ自体は規定路線で早晩行われるものであれば、目先の米ドル全体の軟調は、なおスピード調整の領域に留まるだろう。FRBの慎重姿勢が米ドルを買わない根拠になっても、米ドル売りの根拠にはならない。

したがって、米ドル全体の反落は、なおポジション調整の段階にあり、また、いつものように、調整があったほうがこれからのトレンドがより健全化するから、ドルインデックスを見る限りでは、5月安値に接近しているドルインデックスのスピード調整もそろそろ終焉を迎えるだろう。

(出所:米国FXCM)

■英ポンド/円の高値更新が円安トレンドの継続を示唆

米ドル軟調のなか、英ポンドの強さが目立ってきた。

英国インフレ指標の改善やBOE(イングランド銀行[英国の中央銀行])のタカ派スタンスが英ポンドを支え、対米ドルでは5月高値を更新、対円では2008年9月以来の高値を再更新した。

特に英ポンド/円は、事実上、2011年安値を起点とした大型ブル(上昇)トレンドの延長を果たし、ほかの主要クロス円(米ドル以外の通貨と円との通貨ペア)と異なる構造が一段と浮き彫りになった。

(出所:米国FXCM)

英ポンド/円の構造については、5月29日(金)の本コラムで説明しており、また先週(6月10日)の「黒田ショック」により上昇トレンドがかえって加速したことを、昨日(6月18日)、筆者のブログにて解釈したので、ここでは重複して説明しないが、英ポンド/円の高値更新自体、円安トレンドの継続を示唆していることは強調しておきたい。

【参考記事】

●上放れ後の逆張りは無謀。ドル/円で踏み上げられて、血祭りとなったミセスワタナベ(2015年5月29日、陳満咲杜)

もちろん、クロス円としての英ポンド/円の急伸は、今月(6月)から円安の側面よりも英ポンド高の側面が強かったことは事実である。しかし、クロス円であるゆえに、米ドル/円がベア(下落)トレンドへ転換すれば高値更新が続くわけがないから、英ポンド/円の上昇ぶりは、円安トレンド自体の維持に依存していると言える。

したがって、メインの米ドル/円が今月に入ってから、たび重なる打撃を受けたものの、上昇波自体が否定されたといった判断は性急だと思う。

■黒田ショックの安値を割り込んでいない米ドル/円は…

実際、米ドル/円は2014年12月高値から形成されてきた大型「上昇トライアングル」型保ち合いを5月末に上放れしたばかりで、保ち合いのスパンに比例した上昇幅をもう達成したとは言いにくい。

その上、現執筆時点で、米ドル/円は6月10日(水)のいわゆる「黒田ショック」日の安値を割り込んでいないから、現時点で円安トレンドの終焉を認定するのは、何と言っても性急すぎるであろう。

(出所:米国FXCM)

黒田総裁発言の真意はいまいちつかみにくいところだが、話がちょっとつたなかったと総裁自身も気づいたか、自らも釈明していた。しかし、マーケットは単に失言と受け取らず、米ドル全般の軟調と相俟って米ドルロングポジションの削減に動いている。米ドル/円がいっそう「身軽」になっていることは確かだ。

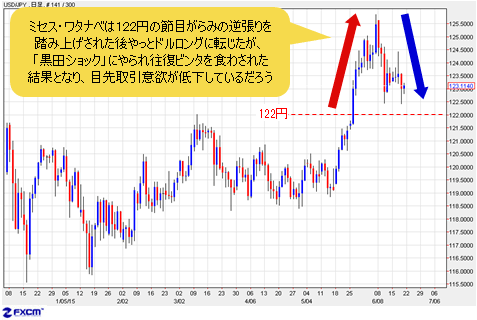

■ミセス・ワタナベは往復ビンタを食わされた結果に!

ちなみに、くりっく365の統計を見る限り、ミセス・ワタナベは122円の節目がらみで逆張りして、踏み上げられたあと、やっと大幅に米ドルロングに転じていたが、そこを今度は「黒田ショック」にやられ、往復ビンタを食わされた結果となっている。これにより、目先、取引意欲の低下も推測される。

【参考記事】

●上放れ後の逆張りは無謀。ドル/円で踏み上げられて、血祭りとなったミセスワタナベ(2015年5月29日、陳満咲杜)

【ミセス・ワタナベに関する参考記事】

●「ミセス・ワタナベ」のルーツを探れ(1) 実は90年代半ばに英国で生まれた言葉?

(出所:米国FXCM)

■米ドル/円は身軽になったからこそ、もう1回上値を試すか

ところで、仮に黒田さんの発言が当局の真意(円安牽制)であっても、経験上、マーケットには「レッドライン」を1回試しにいくといった習性があるから、米ドル/円がなかなかしぶとくブルトレンドに留まる可能性は大きい。

前述のように、身軽になったからこそ、ベアトレンドへ早期復帰するよりも、もう1回上値を試してから相場の節目を探る可能性が大きいと思う。ドルインデックスの軟調は、クロス円経由の円安圧力を維持する意味合いにおいてもプラス要素であり、米ドル/円は当面安値圏での変動に留まるものの、地合いの改善が徐々に図れる公算だ。

その上、本格的なリスク回避パターンにならない限り、円安トレンドが修正されると考えるのは早計、といった視点では株式市場の動向が重要であろう。

米ドル/円は株のパフォーマンス次第という見方も多いから、株式市場の動向も見てみたい。

昨日(6月18日)、米ナスダック指数は一時、史上最高値を更新した。このことに照らして考えると、株式市場の「バブル」はたちまち崩壊するかというと、そうでもなさそうだ。むしろ、「バブル」が膨らむにつれ、米ドル/円がもう1回高値をトライする余地が暗示されているのではないだろうか。

■英ポンド/円は「英ポンドバブル」の様相を呈している

ところで、米ドル/円の高値更新があっても、クロス円全般がさらに大幅に上値余地を拡大するとは限らない。そのポイントは、やはり外貨自体のリバウンドがさらに続くかどうかにある。

一番強い英ポンドでさえ、米国に続き一番早く利上げ周期に入るといった思惑で買われている以上、米利上げ時期が不透明になってくれば、英国の早期利上げ予測も後退しよう。

また、米利上げが現実になってくれば、米ドルの再上昇が先決となり、目先の英ポンドの「過大評価」も見直されるだろう。英ポンド/円に至っては、にわかに「英ポンドバブル」の様相を呈しているため、上値余地については慎重に判断したい。

■ユーロは近々売りの好機到来か

ユーロサイドでは、ギリシャ問題の二転三転があっても、ユーロが割と強く、これが米ドル全般の軟調を一層浮き彫りにさせていた。あるいは、ギリシャ問題はなんとかなると、マーケットが予想しているのかもしれない。

また、ギリシャのEU(欧州連合)離脱があっても、最悪の事態を回避できるのでは…とマーケットが楽観視していることも示唆されているが、いずれにしても、目先の楽観ムードを確信すべきではなかろう。

ギリシャ問題については、解決策があっても問題の先送りにすぎず、EU圏の構造的問題が残る以上、危機はくすぶる。

目先、なおいくぶん切返しの余地はあるものの、ユーロがブルトレンドへ転換するといった発想は現実的ではなく、近々再度頭打ちして、ベアトレンドへ復帰しよう。

(出所:米国FXCM)

この意味では、近々ユーロ売りの好機に恵まれると思う。市況はいかに。

(14:30執筆)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)