■9年半ぶりの米利上げで「一件落着」

市場の予想どおり、米利上げが行われた。9年半ぶりであるが、だいぶ時間をかけて市場に浸透してきただけに、無風通過というか、利上げ直後の米国株上昇に見られるように、「一件落着」ということで、マーケットに歓迎されたと言える。

(出所:CQG)

米国は利上げサイクルに入り、影響はむしろこれからであるが、市場における反応は短期、中期、そして、長期でそれぞれ異なってくるだろう。

換言すれば、マクロ経済要素として最高序列に位置する米利上げサイクル入り、その重要さはいくら強調してもしすぎではないから、安易に片づけらるものではない。したがって、現時点で米利上げを云々する性急な評論とは、結論はどうあれ、距離を置いたほうがよいかと思う。

■短期スパンでは、米ドルを売る理由がない

ただし、短期スパンに限ると、先週(12月11日)のコラムで指摘したとおり、ユーロ安がみられ、そして、米利上げ前にユーロ/米ドルはもう1回高値をつけたのだから、そこが売り好機であったことは明らかだ。

【参考記事】

●なぜ、市場は問題児の発言に過剰反応したのか?ユーロ高なら絶好の売り好機!(2015年12月11日、陳満咲杜)

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 4時間足)

言い換えれば、米利上げに伴って、米ドル全面高が想定されやすく、また、そのとおりになっているから、短期スパン、つまり、年末年始においては米ドル高の継続が有力視される。

何らかの特別な材料がない限り、米利上げ後に米ドル高の基調が修正される可能性は小さく、年末年始において米ドル売りポジションを持つ理由も見つからないだろう。

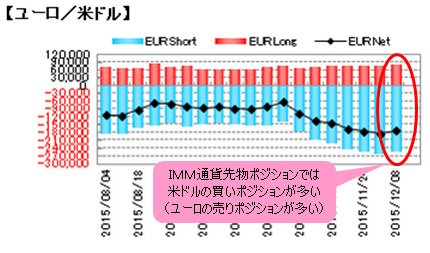

さらに、米利上げ前にECB(欧州中央銀行)の金融政策決定があり、周知のとおり、今回は「ドラギ・マジック」の不発でユーロのショートポジションが大幅に買い戻された経緯があった。

これにより、ユーロ/米ドルにおけるバランス(ポジションの状況)は正常に戻っていたから、ユーロ売りが再燃しても行きすぎ感がなく、むしろ健全な値動きだと受け止められる。したがって、当面、ユーロ安・米ドル高が継続されやすいとみる。

■今後1年で米利上げは0.25%×4回あると予想される

これからの米利上げサイクルについて、今回のFOMC(米連邦公開市場委員会)声明文を読むと、17名のFOMCメンバーの中間予想から、来年(2016年)年末までに米金利は1.375%まで上昇する余地がある。これが実現すると、来年(2016年)は4回の利上げがあり、毎回0.25%の利上げが予想されることになる。

ただ、現在のマーケットのレートがそこまでの利上げ余地を織り込んでいるかどうかは不透明だ。というのは、来年(2016年)の利上げ余地自体が不透明で、状況は流動的だと思われるからだ。

■ウォール街で意見が割れている=安心感!?

また、利上げサイクル入りとはいえ、米ドル高が継続されるかどうかについて、ウォール街の見方はわかれるところだ。

米ドル高見通しの最右翼、あのゴールドマンサックスに言わせると、今回の利上げは2008年以来の大規模QE(量劇緩和)を終焉させた上、金利差の拡大傾向もあるため、米ドル高はこれからも継続し、2017年年末までにまだ17%の上昇余地があって、今が米ドル買いの好機だという。

反面、クレディ・スイスを始め、多くの銀行系アナリストは米ドル高継続論調に懐疑的な見方を示した。その主な根拠は過去の値動きだ。過去5回の利上げサイクル入り局面では、利上げ後は米ドル高ではなく、米ドル安に振れ、利上げ開始後3カ月以内に、米ドルは平均して10%安というパフォーマンスを記録していたのだ。

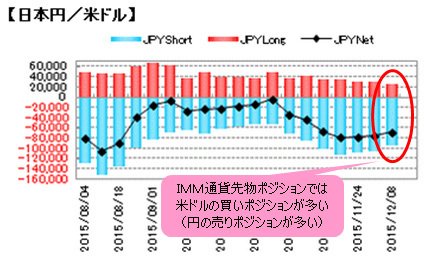

その上、ユーロ/米ドルは利上げ前にポジションの調整があったものの、なお不十分で、主要通貨対米ドルのポジションは、総じて米ドルの買い越しが歴史的な高水準にある。

(詳しくはこちら → 経済指標/金利:シカゴIMM通貨先物ポジション推移)

よって、利上げがいったん実施されると、「ウワサの買い、事実の利食い」の動きにさらされやすいと、バンクオブアメリカ・メリルリンチは警告を発している。ファンダメンタルズよりも、こういった市場の構造のほうが相場の反転を引き起こすリスクが高いと同行は主張しているのだ。

このように、ウォール街の見方がわかれるところなので、我々個人投資家は確信を持って、一方通行の市況を想定することはしない方がよいと思われる。

その一方、ウォール街の見方がわかれるのだからこそ、安心感があるとも言える。換言すれば、今のマーケット、至って正常でおつき合いしやすいかと思われる。なぜなら、金融市場における見通しや思惑はそれぞれ違うのが当たり前で、ウォール街の見方が割れるのも日常茶飯事だからだ。

むしろ、見方が極端に一致し、さらに専門家と庶民の見方も極端に一致していた方が気がかりだ。なぜなら、皆の思惑が合致しているほど、思惑が外れるリスクが高いからであり、歴史的な教訓もそれを教えてくれている。

実例は枚挙に暇がないから、ここでは省くが、強調しておきたいのは、現在の状況が正常である以上、大きなサプライズがたちまち起こる可能性は小さく、トレンドが維持され、緩やかに延長される公算が高いのではないかと思う。

■ドルインデックスは2016年明けから高値トライか

となれば、米ドル高の基調が目先続くだろう。ドルインデックスは、早ければ、2016年年明けから12月3日(木)高値の100.47にトライしてもおかしくないだろう。

(出所:CQG)

高値更新があれば、一段と米ドル高の基調を強めることも想定される。前述のように、ウォール街がどういうかは別にして、年末年始において、特別の理由なしに、やはり、米ドルのショートポジションは持ちたくない。

■ドルインデックスについていけないドル/円は上値余地限定

ところで、ドルインデックスが12月3日(木)にて高値更新したのに反し、米ドル/円は6月8日(月)高値ばかりか、11月高値も突破できず、再度反落してきた。

米ドル/円の値動きは、明らかにドルインデックスより弱い傾向を示しているので、引き続き米ドル/円の上値余地限定、といったシナリオを有力視。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

目先、メインのクロス円(米ドル以外の通貨と円との通貨ペア)の状況も、外貨安・円高の傾向を示し、米ドル/円の頭打ち感を強めている。いつものように、米ドル/円がドルインデックスを追随できず、かけ離れたパフォーマンスを示しているときは、ユーロ/円などクロス円の影響が大きい時期でもある。現在も然り。

■ユーロ安が米ドル/円の頭を押さえる可能性も

この見方に沿って考えると、仮にドルインデックスの高値更新があれば、米ドル高の受け皿はなお、主にユーロ、英ポンドなど外貨が果たす可能性が大きいから、ユーロ/米ドルの安値再更新も想定される。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

この場合、ユーロ/米ドルにユーロ/円がつれ安する公算が大きく、それが結果的に米ドル/円の頭を押さえる存在になっていくだろう。

米ドル全面高(ドルインデックス上昇)の基調が強ければ強いほど、実はこういった市況が予想されるのではないだろうか。

その上、米利上げサイクル入りで、新興国が不穏になる局面も十分想定される。それによってリスクオフの値動きになれば、円と米ドルが共に買われやすいだろう。これは決して戯言ではなく、あのアルゼンチンペソが昨日(12月17日)1日で約40%も落ちたことから考えても、危機はすぐそばに来ているとも言える。

(出所:CQG)

このあたりの話は、2016年の見通しとともに、また次回にて展開したい。市況はいかに。

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)