■米感謝祭を挟み、米ドルは一段安に

米感謝祭を挟んで、為替市場は動いた。米ドルの一段安だ。

(出所:Bloomberg)

薄商いに突っ込んだ投機的な動きなのか、それとも構造的な問題なのか。

肝心なのは、前回のコラムでも強調したように、米ドルの運命を左右するのは、やはり米長期金利(米10年物国債の利回り)の動向ということだ。換言すれば、「その他は二の次」という見方が、重要である。

【参考記事】

●米ドル高値トライ「三度目の正直」は失敗なのか? 米長期金利から真相を読み解く!(2017年11月17日、陳満咲杜)

実際、米ドルのユーロ、円、英ポンドなどの主要通貨に対する値動きと、米長期金利との相関性は、1990年代以降でもっとも高い水準にある、という統計が算出されているほどだ。

ゆえに、11月FOMC(米連邦公開市場委員会)におけるインフレ見通しの懸念、米税収改革案審議の遅れ、また、日銀早期「出口」戦略模索などの材料は、変動率は拡大させるものの、メイントレンドを決定するには至らないはずだ。米ドルの高安を決定するのはあくまで米長期金利であることを再度提言しておきたい。

■米ドル全体の反落が許容範囲であると考える2つの理由

最近の米ドル全体の強弱は、米長期金利の低下とほぼ連動しているから、今週(11月20日~)のドルインデックスの続落は「理屈どおり」だと思う。したがって、米ドルの反落自体はサプライズではなく、また、米ドル全体の反落があっても、なお許容範囲だと言える。

許容範囲にあるという結論は、以下の2つの視点において証左されよう。

まずは米ドル/円と米長期金利との比較だ。

(出所:Bloomberg)

比較チャートが示しているように、両者は2016年7月からほぼ連動して動いてきた。目先の米ドル/円の「深押し」も、米長期金利の反落とほぼ連動しており、これからも関連性を深めていくだろうと推測される。

もう1つは、ドルインデックスの代わりに、ユーロ/米ドルの週足チャートを確認しておきたい。なにしろ、ユーロ/米ドルはほぼドルインデックスと逆相関の関係にあるから、チャート上のポイントや示唆が逆の意味合いでほぼ同じだ。

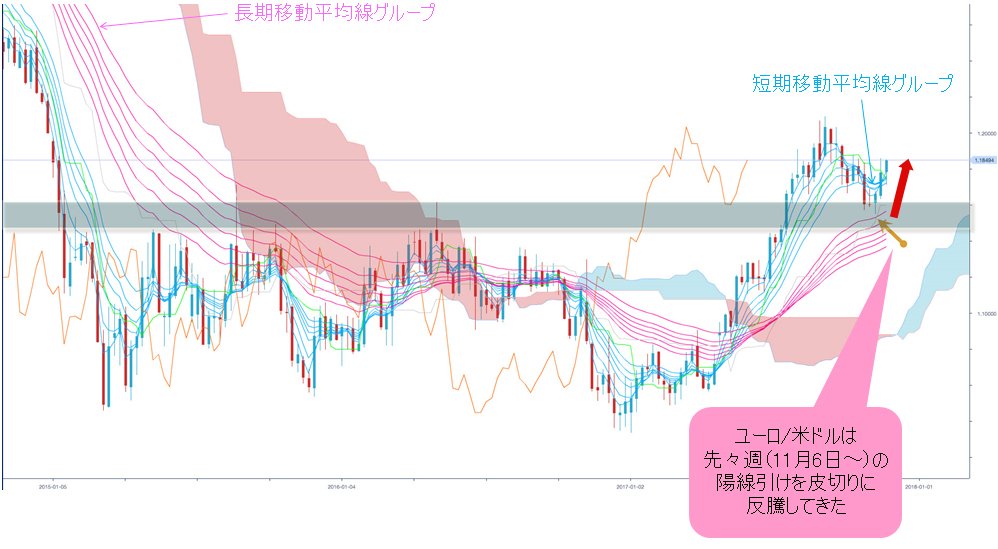

ユーロ/米ドルは9月高値から先々週(11月6日~)安値まで反落してきたものの、先々週(11月6日~)の陽線引けを皮切りに反騰してきた。

(出所:FXブロードネット)

今週(11月20日~)も陽線引けの公算が高く、そうなれば、連続3週の上昇を果たすから、ブル(上昇)トレンドへ復帰する印象が強いのも事実である。

換言すれば、ドルインデックスがベア(下落)トレンドへ復帰する恐れがあるから、市場関係者は米ドルのロングに躊躇している状況が示唆される。

■週足では、米ドルの上昇基調を確認できない

こういったセンチメントにつながるファンダメンタルズ上の材料以外に、やはりテクニカル上のポイントによるところも大きかった。

先々週(11月6日~)のユーロ/米ドルの安値は、GMMAの長期移動平均線グループ(ピンク)を意識しているように見え、また、2015年8月最終週の週足や2016年5月最初週の週足のローソク足が示した「上ひげ」の部分にいったん突っ込んだものの、その後反騰してきたから、元メインレジスタンスゾーンがサポートゾーンと化した、という見方につながる。

(出所:FXブロードネット)

要するに、週足ではユーロ/米ドルのベアトレンドを確認できないから、米ドル全体におけるブル基調も確認できないわけだ。

ブル基調を確認できないなら、米ドルを「押し目買い」するのではなく、「戻り売り」の方へ回るのも「理屈に合う」判断と言える。

■ウォール街が米ドルに対して次々と弱気見通しを

さらに、ウォール街が総じて米ドルに対する弱気見通しを再度言い始めたところも大きいかと思う。

ゴールドマンサックスはFRB(米連邦準備制度理事会)の来年(2018年)の利上げが4回あると予想しているものの、米ドル安継続との見通しを語り、2004~2006年の米利上げサイクルにおいて、米ドルの貿易加重指数が7%も下落していたことを前例として挙げた。

UBS銀行は、米景気回復の度合いが世界において突出していないこと、他国中銀による米ドル買い入れの減少や利上げの効果が低減していることを理由として挙げ、来年(2018年)の米ドルの軟調を予測した。

もっとも過激なのがモルガン・スタンレーだ。来年(2018年)どころか、今後6年にわたって米ドル安の基調を予測している。主な根拠は、「世界経済成長の効果が米FRBの利上げ効果を上回る」というところにあるようで、要するに2017年年初来のような、世界株高が米ドル安と共存する局面が長続きするだろうというロジックだ。

■ウォール街の発言に、相場は通常よりも影響を受けた

当然のように、米ドル全体に対する見方が弱気なので、ユーロに対する見通しは明るい。ゴールドマンサックスはユーロ/米ドルについて1.2ドルのターゲットを提示し、ユーロ高トレンドの継続を有力視している模様だ。

(出所:Bloomberg)

いつものように、ウォール街から聞こえてくる市況の話は基本的にころころ変わっていく性質であることをまず認識してもらいたい。

また、いわゆる「風見鶏」の側面も大きいから、覚悟した上で聞くべきであろう。先々週(11月6日~)まで米ドルの反騰継続といった見方が多かったことも記憶に新しいから、市況に合わせて見方が180度修正されるのも別に珍しい話ではない。

言いたいのは、ウォール街の総論自体が正しいかどうかはともかく、市況に対する影響力は持っているので、今週(11月20日~)のような薄商いの相場においては、インパクトがさらに拡大された可能性が大きい、ということだ。

■テクニカル上の根拠も、見方が変われば判断が変わることも

さらに、テクニカル上の根拠があったとしても、見方が変われば別の視点が有力視されるケースも多いから、冷静かつ総合的な判断が必要だ。

ユーロ/米ドルを例にあげると、月足で見れば、今度は一転して9月に「頭打ち」の可能性が大きいことに気づくだろう。

(出所:FXブロードネット)

一目均衡表の「雲」が示したレジスタンスのほか、2010年6月のローソク足と2012年7月のローソク足の「下ひげ」の部分がメインレジスタンスゾーンを示しているから、9月の陰線引け自体、当然の成り行きとも言える。

さらに、月足のGMMAのサインでみると、短期移動平均線グループが長期移動平均線グループの上に早期上放れしなければ、かえって戻り売りの圧力にさらされやすく、また、反落していく可能性が高いことを暗示している。

■市場が「正常化」した来週から、改めて判断を

では、日足はどうだろうか。

ユーロ/米ドルが示してきた「三尊天井(※)」のフォーメーションは、完全に崩壊してはいないから、今週(11月20日~)米感謝祭に伴うポジション調整が大きく進んだとはいえ、ユーロ高の基調に復帰したとはいいきれない。

(編集部注:「三尊天井」とは、チャートのパターンの1つで、天井を示す典型的な形とされている。仏像が3体並んでいるように見えるために「三尊」と呼ばれている)

(出所:FXブロードネット)

少なくとも、今週(11月20日~)の値動きが「ダマシ」的な要素が大きいことを意識する必要はあり、また、来週(11月27日~)の市場の「正常化」を確認してから、再考すべきであろう。

■ユーロ/米ドルには、ドルインデックスと真逆のサインが

ユーロ/米ドルの話が多かったのは、他ならぬ、米ドル全体の状況を言いたかったからだ。ユーロ/米ドルと逆相関なので、ドルインデックスの日足における「三尊底」のフォーメーションが完全に否定されていないこと、また、月足でみて、2008年安値を起点とした上昇基調がまた維持されていることを指摘しておきたい。

(出所:Bloomberg)

週足におけるサインと違っているが、整合性をもって判断すれば、少なくとも目先はマダラ模様なので、より鮮明なサインを待ってから判断すべきではないかと思う。

■米長期金利のチャートにも、ベアトレンド復帰のサインなし

米長期金利のテクニカル要素もいっしょだ。日足にしても、週足にしても、確かにトレンドレスの状況が示されているが、ベア(下落)トレンドへ復帰したサインは、今のところ、むしろ見られていない。

前述のように、米ドル全体の強弱は、米長期金利で決定するから、米長期金利のテクニカル指標がベアサインを出していないうちは、米ドル/円を含め、米ドル全体に対して弱気一辺倒になるのは時期尚早だと思う。

2017年年初から9月安値まで、ドルインデックスがほぼ一本調子の下落を果たしてきた経緯から考えると、目先の安値圏での保ち合いは、むしろこれから米ドルが反騰する前提条件と見えなくもない。

■クロス円にとっては、むしろ有利な可能性

実際、米ドル全体の切り返しが続いたあと、先々週(11月6日~)からスピード調整に入っているという視点では、目先の状況はクロス円(米ドル以外の通貨と円との通貨ペア)にむしろ有利な可能性がある。

前回のコラムでも話したように、ユーロ/円はなお高値更新の余地ありとみている。

【参考記事】

●米ドル高値トライ「三度目の正直」は失敗なのか? 米長期金利から真相を読み解く!(2017年11月17日、陳満咲杜)

今回はユーロ/米ドルの話にスペースを割いたので、ユーロ/円は次回にて検証や説明をしたい。市況は如何に。

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)