■神田教授:FXの業者が破綻した場合でも、何事もなく取引が履行されるしくみを検討したほうがいい

神田参考人 2つ目の【聞き取り不明】に書かせていただきましたセーフティネット、補償金制度みたいなものはおそらく実現しないというか、現実的ではないと考えられますので、業者が破綻した場合であっても何事もなかったかのごとく取引は履行されるしくみ、ポジションの移管とか、その他の方法で契約の履行が確保されるような制度の整備等をご検討いただいたほうがいいように思います。

なお、レジメに書いてありませんが、分別というか、証拠金の保全ということについて一言だけ付けさせていただきます。証拠金が保全されていれば、例えばですが、何かが起きたときにもそれが耐えうるという話なのですが、取引の履行とはイコールではないのですが、分野が異なりますが、今のときの経験で2つのことが重大になっています。釈迦に説法かとは思いますので、そうだったらお許しいただきたいです。

1つは、業者が執行上で司る仕事なのですが、司法上の倒産手続きを介した場合、例えば破産でいいますと、この分別管理していても顧客の資産を顧客に返すという要求や、抗議をする人が出ない例が生じます。

破産の場合でいいますと、破産管財人が、業者の経営管理面を、財産管理面といってもいいのですが、取得することになり、破産管財人は通常、破産財団に属する財産について責任を持つので、運営されている顧客の資産はそれに属しない資産で、それを顧客に返すという仕事は、なかなか取り合っていただけるのかどうか。今のいうような【聞き取り不明】になったのですが、破産で何をさせるべきかというと、そういう問題があります。

それから2番目に、この破産手続きなどを開始した後に、データベースとかとイコールではないのですが、今の場合で言えば、例えばですがレバレッジ取引が行われていて、その清算人みたいな者が入ってきます。これが顧客の資産なのかよく分からないと思った例がありました。

より具体的に言うと、分別管理義務は倒産処理手続きが始まった後も存続しているのかすべきなのか、誰が分別作業をするのか。細かくて恐縮なのですが、ご参考までに業者が破綻するとやはりいろいろ難しい問題も出てくるということです。従って、何事もなかったかのごとく、すでに締結された、あるいは取引の履行を確保することは、言うは易く実際にはあまり簡単ではないかとは思いますが、しかし元本を考えたら一つ一つの論点にはなるのではないかと思います。

■神田教授:店頭FXは業者が顧客に対して不公正な取引を行いやすいしくみになっている

神田参考人 2ページに進みます。

3番目ですが、だんだんより理論的な話になって恐縮ですが、3番目にあり得る問題というのは、私もこの検討会の過去の資料や議事録、公表されている資料等を拝見したのですが、個人顧客にとっての取引の不透明性ということであったと思います。それは、状況を2つに分けてそこに書きました。

1つは、業界の言葉ではマリーとかストッページとかスリッページという言葉が使われているかと思いますが、より一般的な概念で言えばバケットショップ(※)という概念がいいかと私は思っています。要は、顧客を相手方としていろいろな取り引きすることが自由というのがこのプログラムです。

(※編集部注:「バケットショップ」とは本来は1870年代~1920年代の米国で客から受けた株式の注文を市場に取り次がず、自社で受ける業者のことを指す言葉だが、ここでは「店頭FX」のことを指している)

そのため、いろいろな懸念が生じているのではないかというのが私の理解です。

それからまた、非対称性が業者と顧客の間にありますので、その結果として不公正な取引が行われやすいことがあるかと思います。

非対称性のところを少し具体的に(状況その2)としてそこに書いています。

1つは、取引価格は業者側が提示しますので、リアルタイムでしかも顧客側の取引に応じて変動できるようなプログラムを自ら構築して取引を実行することができます。しかし顧客側は、個人顧客の話を想定していますが、そのようなプログラムの詳細な内容を知ることができません。

2つ目は、業者側は顧客の全ての注文状況を把握できるため、顧客側には業者側の提示する仕組みや業者のポジションが分からないままプログラムを使って取引を実行することができます。

3つ目は、そもそも業者と顧客間の取引を実行するネットやコンピュータ上のプログラムは業者側がつくったものであり、それが透明・公正なものであるかどうかは当局であってもなかなか把握しにくいものではないかと思います。

■神田教授:バケットショップ(店頭FX)を原則禁止にする手もある

神田参考人 では、どう対応するかですが、もちろんバケットショップを原則禁止する手もあるかとは思います。

それから、2点目は、プログラムや取引データの情報を協会や当局へ報告する、それを強化することにして不公正取引のチェック体制を強化することが考えられるかと思っています。

3つ目ですが、情報開示を強化することが抽象的には考えられますが、個別の取引から業者があげる利益の額を開示していただくのが一番いいかと思います。ただ、原価不明というか、これはなかなか実際問題としては業者さんには受け入れてはいただけないのではないかと思います。

そういう中で、証拠金の強化はたぶん理屈の上ではファーストベストにはならないですが、やむを得ない規制として今後、【聞き取り不明】の問題に対する、対応としてもあり得るということは言うことができると思います。

■神田教授:FXは賭博ではないかという議論が諸外国では昔からあった

神田参考人 だいたい以上です。4番目に、その他のあり得る問題として1行だけ書いています。

この種の取引は射幸性というのでしょうか、そこに参照と書いている刑法の条項は賭博罪の条項です。

抽象的に言えば賭博ではないかという根本論と言うとやや言い過ぎなのですが論点は諸外国でも昔から、この国だけではありませんけれども、【聞き取り不明】、この分野のルールのあり方を考える際にも、基本的にこの取引の社会的情勢といいましょうか、射幸性とかがあるのかといったあたりについては、ある程度共通の認識を持った上で、今後こういうことが今、必要ではないかと考えています。

簡単ですが以上、私のプレゼンをさせていただきました。どうもありがとうございます。

池尾座長 どうもありがとうございました。

では、ただ今のご説明に関連して質疑を行いたいと思います。ただ今のご説明にかかわる形でご質問、ご意見等ございましたら、どなたからでも結構ですのでよろしくお願いします。

上柳さん、どうぞ。

■上柳弁護士:G20など世界的に議論されている問題意識の中に、店頭FXの不透明性は入ってくるのか?

上柳敏郎メンバー(東京駿河台法律事務所 弁護士。以下、「上柳メンバー」と記載) ありがとうございました。

うまく質問できるかどうかちょっと自信がないのですが、1から4まで、あり得る問題ということで、この規制目的というのが【聞き取り不明】、分類して提示されたのですが、この相互の関係というか、私がパっと見るところ、あとのほうほど問題に対処すれば前のほうの問題の対処の役に立つというか、1番のことだけ考えるのか、2番まで考えるのか、3番まで考えるのかと、何かそのように大小があるのかなと。

逆に言うと、この会合のタイトルに「決済リスク」と上っているからシステミックリスクの話が対象になるのかなといった話に、私が【聞き取り不明】とおっしゃったのですが、3番についても個別の消費者なり顧客にとっては自分の取引についての支払いのリスクの問題ですので、私などはここに入るのかなと思うのですが。

今の社会状況なり、あるいは、また話が飛んでしまいますが、世界的な、G20で議論されているような問題意識との関係で、この3番のところまでその射程に入るのか、あるいは日本の状況を見て、ここについても考えるべきだと思っていらっしゃるのかどうか。あくまでもこういう問題があればこのように対処するという仮定の問題でおっしゃっているのか、事実があるというところまで踏み込んでおられるのか、そういう質問なのですが。

池尾座長 よろしいですか。

■神田教授:4つの論点を並べたことに理由はない。1~3回の当有識者検討会にて議論になっていたこと

神田参考人 ありがとうございました。私も、何というかよく分からないところはあるのですが、今言っていただいたところにいくつかお答えをさせていただきたいです。

1つは、問題を4つに分類したのはそれぞれ違う観点なので、それぞれの問題がそれであるかもしれないし、そうでないかもしれないということで、問題があるとしたら、(ありうる問題)と書いたのは、何らかの法的規制的な対応を必要とするかという、あるいは、問題が仮にあったとしても指導に関連する中で解決される、あるいは【聞き取り不明】の中で解決されるということであれば、証拠金制度自体不要なわけです。

その辺の見極めは先生方がここで議論しておられる方向だというように思っていますので、その意味ではありうる問題という形に従って、その問題はそれぞれ性質が違っていて、着眼点が違うので、そういう意味では、繰り返しになりますが、できない。

ただ、それに対する処方箋は、ある処方箋を持った場合には複数の問題に対する対応にもなり得る、程度の問題ではあるかもしれませんが、そういうものだとは思います。

それで、私の理解は、この4つに並べさせていただいたのは、特に何か理由があるわけではなく、冒頭に申し上げたように、この第1回の検討会の目録と資料とが公開されていて、その後の資料の対策ですが、拝見すると1から入っているように見えたということです。

しかし問題は、先生方のその後の資料等を拝見すると、ご意見の中では3の問題が大きいと、そういう趣旨を持っていらっしゃる数名の方もいらっしゃるのではないかということで、システミックなものから入って並べたということがあります。

それから、もう1点ですが、グローバルな色に合わせるかどうかというのは、日本の金融商品取引法の歴史を見ても、グローバルな【聞き取り不明】というか、問題に対して、ローカルな場で【聞き取り不明】されたというか、その他で合意されたものを【聞き取り不明】、どう感じたかという【聞き取り不明】の話と、それから日本固有というのは言い過ぎですが、日本において生じている話に対応する制度的な体制の両方が守られていると思います。

ですから、この分野においても両方の観点からが必要で、グローバルなほうで何か問題点があればいけませんし、そこの整合性を取ると同時に、日本で生じている問題があるということであれば、それへの対応はそれがベースで、大事なものは行われてしかるべきだと思います。

例えばグローバルな部分で見ますと、やや聞き慣れないかもしれませんが、よく取引所取引によってはFMI(※)というのでしょうか。そういうものを適用しようという話があるのですが、何がFMIかといえば、日本についていえば、店頭取引もFMIそのものかもしれない、インフラストラクチャーなのでヨーロッパの単語で言えばそれは取引所または取引するものを、普通は意味するわけですが、そういった議論がでてきたら、あるいはすでにされていたら申し訳ありませんが、そういうことを含めて2つの視点、グローバルな視点と日本の問題があるとして、法的対応が必要な、あるいはシステムの対応が必要だというものであればそれはそれとしてベースのところで【聞き取り不明】ではないかと思います。

(※編集部注:「FMI」とは「financial market infrastructures(金融市場インフラ)」の略)

池尾座長 ありがとうございました。勝尾さん。

■勝尾教授:レバレッジ規制を強化すれば、一体どのような理由で店頭FXの不透明性が排除されるのか?

勝尾裕子メンバー(学習院大学経済学部 教授) 【聞き取り不明】ありがとうございました。2つ質問させていただきます。

まず1つ目が、1、システミックリスクの(状況)のところ、店頭FX取引が決済不能を起こすとシステミックな問題を惹起する可能性を否定できない、というご見解を示されているわけですが、なぜそのように神田先生はお考えになるのかを教えていただきたいです。

続いて2点目は、証拠金の倍率規制の強化に関してです。この1のシステミックリスクに関する問題の(処方箋)にいくつか対応策が書かれていて、証拠金の倍率規制の強化が、ここで挙げられている処方箋の中で、どれほどの優先度を有すると考えていらっしゃるのかを、教えていただきたいと思います。

それに関して、同じく証拠金倍率規制の評価に関して、3、個人顧客にとっての取引の不透明性の節で(処方箋)の最後に、ファーストベストではないがやむを得ない規制としてはあり得るという考え方を示していらっしゃいます。この証拠金倍率規制の強化が、一体どのような理由で取引の不透明性や不公正性を排除することができるのか、その経路を教えていただきたいと思います。よろしくお願いします。

■神田教授:店頭FXの年間取引額ではなく、想定元本額が5000兆円というすごい金額になっていると私は思っている

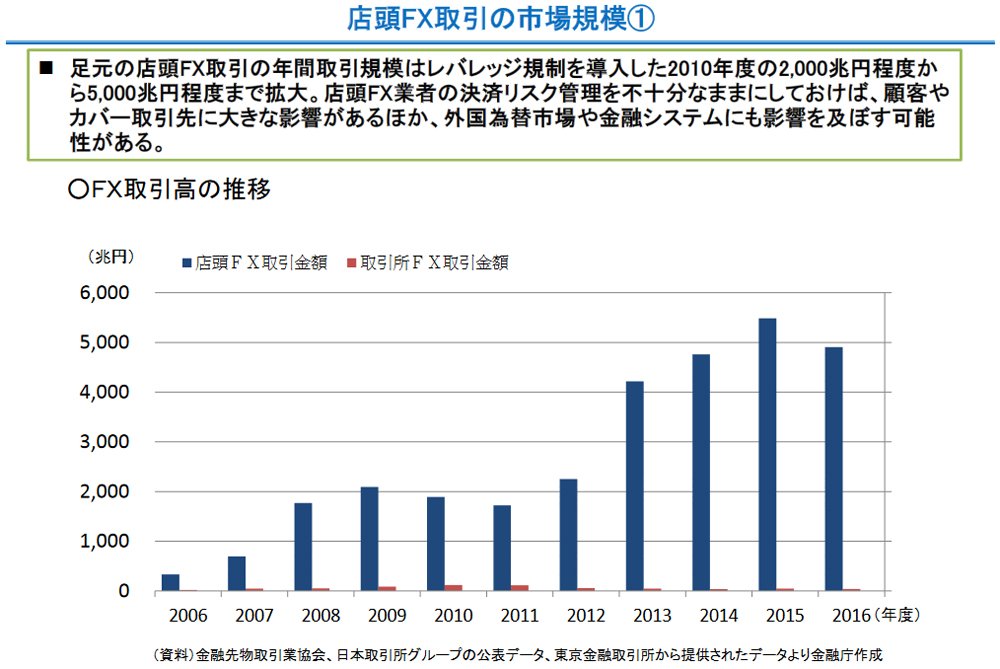

神田参考人 参考として、第1回に事務局から説明資料として出された資料を手元にいただいています。2月13日付けの「事務局説明資料」です。皆さんのお手元にあるでしょうか。その7ページをご覧いただくと、店頭FX取引の市場規模①があります。読み上げます。

「足元の店頭FX取引の年間取引規模はレバレッジ規制を導入した2010年度の2,000兆円程度から5,000兆円程度まで拡大。店頭FX業者の決済リスク管理を不十分なままにしておけば、顧客やカバー取引先に大きな影響があるほか、外国為替市場や金融システムにも影響を及ぼす可能性がある」。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第1回)の資料3「事務局説明資料」より、7ページの「店頭FX取引の市場規模①」を掲載

神田参考人 この文章が正しいかどうかは検討しなければいけないと思いますが、そういう関心でこの検討会は、ご議論が始まったわけ【聞き取り不明】というのが私の認識です。

ですから、これがスワップ取引などの店頭でいわれているノーマルな取引、システムがつくられていて、システミックな観点からどういうことになっていったかは、リーマンショック、あるいはもう少し広い意味での世界の金融危機がひとつの契機ではあります。

しかし、その想定元本額がすごい金額になっていて、店頭FXはここにも挙げたのがありますが、5000兆円というのが想定額だと私は思っています。

取引になっているときに例えば、Aというスワップ取引を挙げてみますと、金融機関がBというところと対応の取引をしている。ここでのどうかというと、カバー取引と呼ばれていますが、そこで履行不能が起きると、今度はBがCとまたやっていてまた履行不能と。という意味で、コンテイジョンというか、伝染をしていって、それが個々の業者の決済分を越えて金融システム自体に悪影響を及ぼすということがシステミックリスクと、だいたいそのパターンなんですけれども。

この店頭FX取引についても、本当の市場規模感から言いますと、どのぐらいがカバー取引でどうかという資料まで【聞き取り不明】と指摘されていると思いますけれども、やはりその可能性は否定できないのではないかと。

それから、2つ目のご質問ですが、証拠金というか倍率規制といってもいいんですけれども、何か難しくて、これはある意味、証拠金規制かけるというと倍率が規制されますので、5%あるいは10%となるわけです。

ですからこれは、実際に禁止規制は…

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)