■金先協会:25倍という個人投資家のレバレッジ規制の水準はかなり保守的

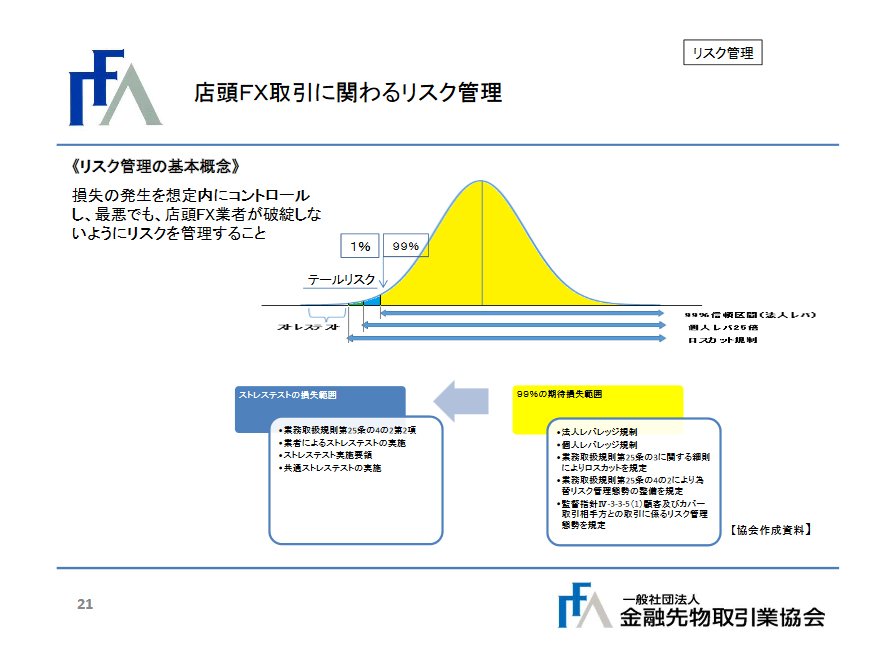

山崎オブザーバー 21ページをご覧ください。リスク管理の基本的な考え方は、損失の発生を想定内にコントロールし、最悪でも店頭FX業者が破綻しないことを基本としています。そこでリスクの範囲を信頼水準99%の期待損失と、それを超える1%をテールリスクとして捉えて、管理は行われています。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、21ページの「店頭FX取引に関わるリスク管理」を掲載

山崎オブザーバー それをイメージしていただくために作成したのがこちらの図です。つまり、想定される市場の変動に対して、証拠金が見合っているか、想定を超える急激な相場変動により業者に損失が発生しても、証拠金でカバーできるかを管理することです。

前者をレバレッジ規制とロスカット規制、後者をストレステストによって管理しています。また、業者のリスク管理全般は、監督指針、自主規制に沿って行われています。

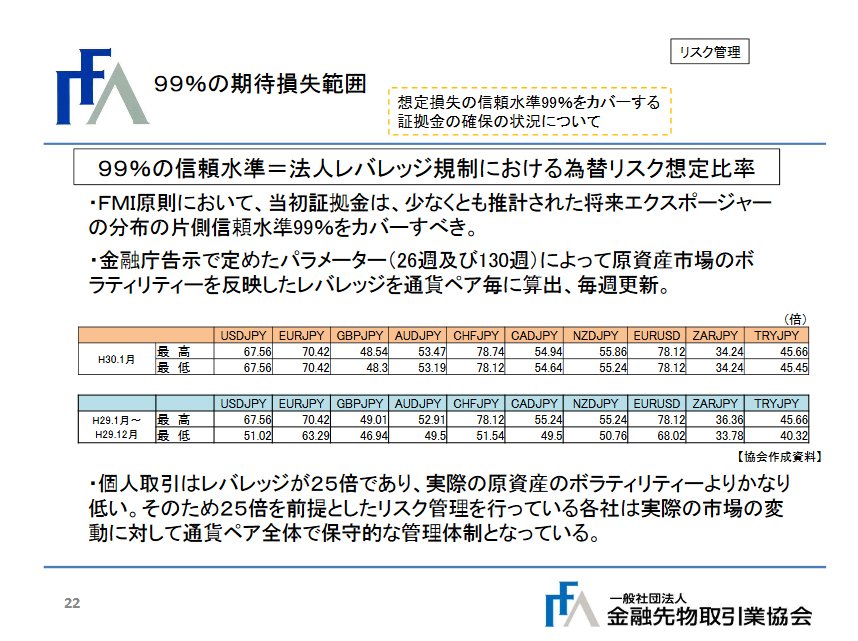

22ページをご覧ください。99%の信頼水準は、FMI原則(※)及び金融庁告示にて定められています。告示で規定されている方法で、法人レバレッジを計算したものがその表です。

(※編集部注:「FMI原則」とは日本語では「金融市場インフラのための原則」と呼ばれるもの。支払・決済システム委員会(CPSS)と証券監督者国際機構(IOSCO)が制定した)

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、22ページの「99%の期待損失範囲」を掲載

山崎オブザーバー 上の表は平成30年1月の最高と最低のレバレッジを示しており、下は昨年1年間のレバレッジです。99%の期待損失の範囲のレバレッジを、実際の為替市場のボラティリティで計算すると、最も取引量の多いドル円では67.56倍となります。

これを考えますと、個人のレバレッジである25倍という水準は、かなり保守的な管理となっています。前回会合で金融庁が配布したFMI原則に対する対応状況表において、証拠金の原則においても、店頭FX業者に○がついているのも、この点によるものと考えています。

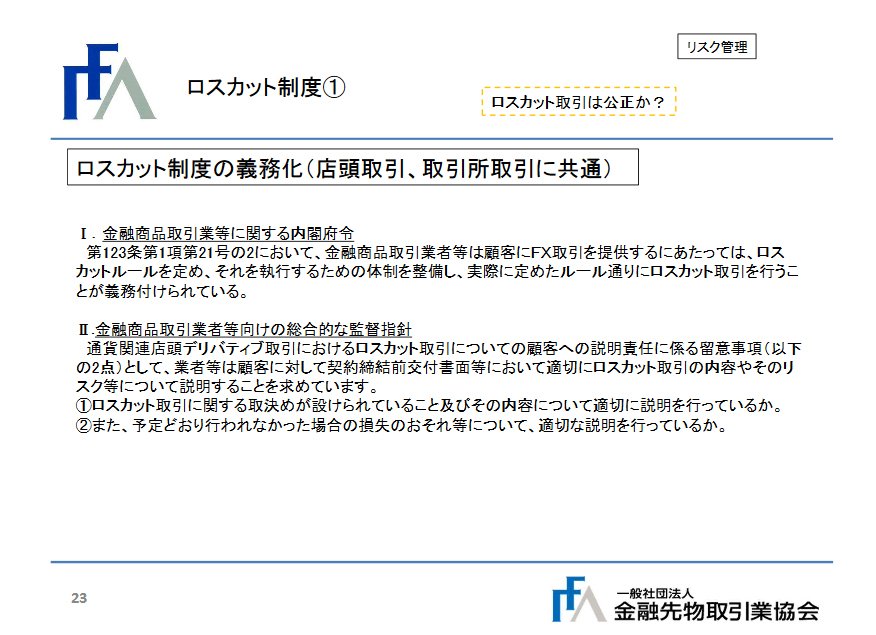

23ページをご覧ください。99%の期待損失を管理する、もう1つのツールであるロスカット制度は、内閣府令や監督指針によりさまざまなルールが定められています。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、23ページの「ロスカット制度①」を掲載

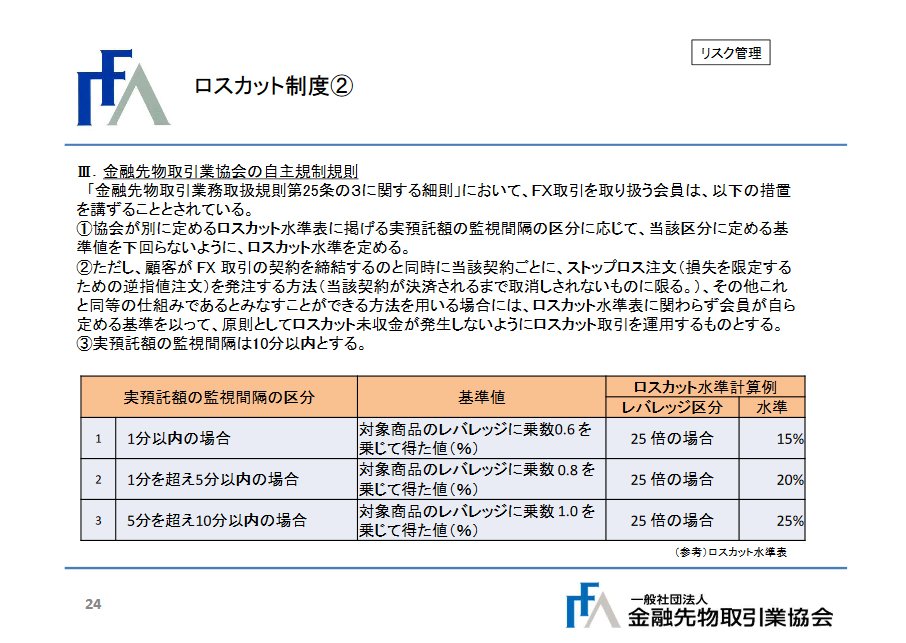

山崎オブザーバー 続きまして24ページをご覧ください。ロスカットに関する自主規制として協会では、ロスカットを発動する基準値であるロスカット水準や、ロスカットの執行を判定するモニタリング間隔を定める最低基準を、会員に明確にしています。

一例を申し上げればレバレッジが25倍の場合、ロスカット監視間隔が1分以内であれば、乗数の0.6を25倍に乗じた15%まで証拠金が減少した場合に、ロスカットを実行いたします。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、24ページの「ロスカット制度②」を掲載

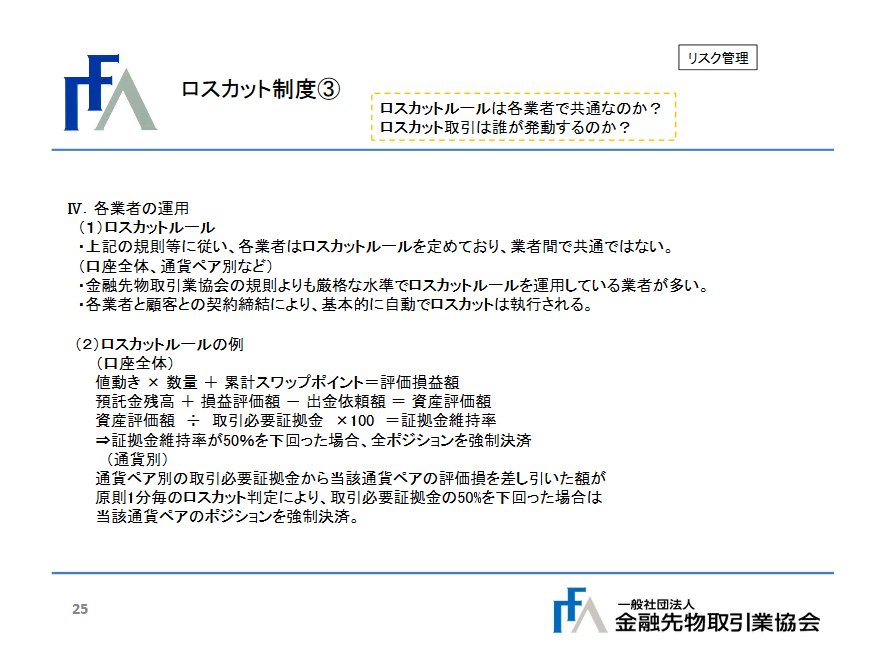

25ページをご覧ください。このようにロスカット制度は法規制を補完する形で、自主規制による最低基準を設け、その上に各社のロスカットルールを定めています。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、25ページの「ロスカット制度③」を掲載

山崎オブザーバー 協会は実地監査等で、体制整備状況やロスカットが適切に行われているかをチェックしています。各業者のロスカット執行状況は、のちほど業者の方より説明されると思います。

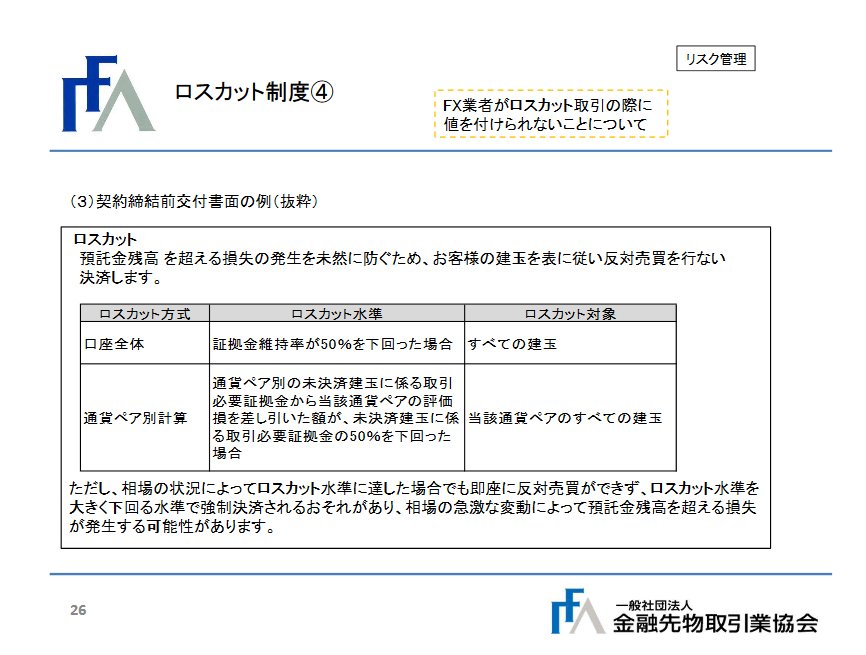

26ページをご覧ください。これは契約締結前交付書面の記載例です。ロスカット水準50%を下回った場合、反対売買の手続きを行うことを説明しており、相場の状況によっては、いわゆる未収金が発生する可能性があることを明記しています。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、26ページの「ロスカット制度④」を掲載

山崎オブザーバー ちなみに昨年3月に書類監査を実施したところ、業者の半数程度が、記載例では50%となっている水準を100%としていました。またロスカット方式では、現状ほぼ全社が口座全体方式を採用しています。

■金先協会:未収金は東日本大震災時で約17億円、スイスショック時で約34億円。システミックリスクにつながるような巨額の数字ではない

山崎オブザーバー 27ページでは、未収金の発生メカニズムを簡単に説明いたします。未収金の発生は、ロスカット水準と乖離した価格で約定される場合に起こります。ここでは発生原因別に、3つのケースを説明します。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、27ページの「未収金①」を掲載

山崎オブザーバー 1のケース、外為市場の休場や取引所の価格配信停止のように、店頭市場や取引所市場に価格がない状態の理由によるものです。2つ目の例は、カバー市場である外為市場の相場急変により、いわゆる一時的な流動性の枯渇が起きたことによるものです。

最後はロスカット監視間隔の隙間で、ロスカット水準に達してしまった場合です。この場合、次回のロスカット監視時に、ロスカットが遅れて執行されます。

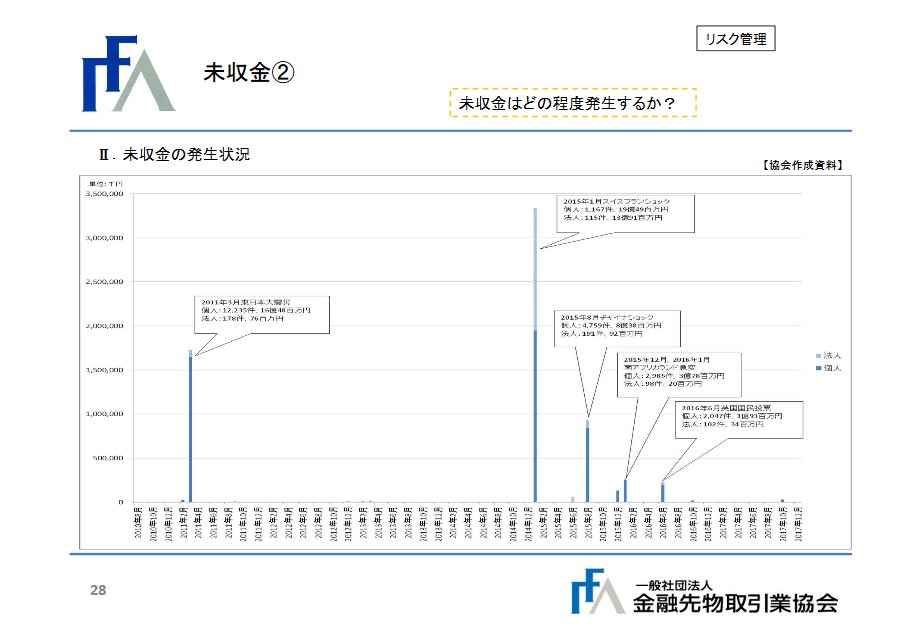

次の28ページをご覧ください。このグラフはロスカットによる未収金の発生状況を示しています。通常の未収金の発生は非常に少ないのですが、ひとたびフラッシュ・イベントが起こると未収金も発生します。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、28ページの「未収金②」を掲載

山崎オブザーバー 具体的な状況を表にしたものが、次の29ページにございます。未収金の発生市場を店頭と取引所取引に分けて、1件あたりの金額を代表的な8個のフラッシュ・イベントケースとともに記載しています。

※「店頭FX業者の決済リスクへの対応に関する有識者検討会」(第2回)の資料1「金融先物取引業協会資料」より、29ページの「未収金③」を掲載

山崎オブザーバー 取引量が最も多いドル/円取引の急変動は、東日本大震災直後の2011年3月17日の未明でした。このときは店頭、取引所合わせて1万2403件、金額で17億2400万円の未収金が発生しています。ただし、これを1件あたりで見ますと、13万9000円と少額ですので、業者の未収金回収も比較的進んだのではないかと考えています。

また、2015年1月15日に発生しました、いわゆるスイスフランショックでは発生件数は1229件と、先ほどの例の10分の1程度でした。が、未収金は33億8800万円と、約2倍の金額となっています。また1件あたりの金額ですと、個人は171万3000円、法人は1565万2000円となっています。

これ以外の事例では先ほどの例を上回る例はなく、1件あたりの金額もさほど大きくはなりません。いずれにしましても実際に発生した未収金額は業者の資本と比較しても、システミックリスク発生につながるような巨額な数字ではないようです。

30ページをご覧ください。ストレステストに…

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)