■くりっく株365で現行商品が上場廃止&新商品上場へ!

2019年5月24日(金)、東京金融取引所(金融取)は取引所CFDである「くりっく株365」の現行商品を2021年3月に上場廃止とする一方で、それに先立つ2020年9月に新商品を上場させると発表しました。

CFDとは株式や株価指数、商品などを差金決済するデリバティブ取引のこと。FXと同様に新規の取引を「買い」からも「売り」からも始めることができます。

そのCFDには店頭CFDと取引所CFDがあり、取引所CFDである「くりっく株365」では現在、以下の4つの銘柄が取り扱われています。

上図のとおり、くりっく株365では日経平均を対象とする「日経225」などが取引できるのですが、本記事では「日経225」は「日経225証拠金取引」といった具合に、くりっく株365の取扱銘柄を正式な商品名で表記することにします。

その「日経225証拠金取引」以外にも、くりっく株365ではNYダウを対象とする「NYダウ証拠金取引」やドイツの代表的な株価指数であるDAXを対象とする「DAX証拠金取引」、英国の代表的な株価指数であるFTSE100を対象とする「FTSE100証拠金取引」が取り扱われており、これらの現行商品が2021年3月に上場廃止となるのです。

東京金融取引所は上場廃止の背景について「2017年後半以降、取引量増大にともなう建玉の積み上がりや需給の偏り等により、対象株価指数との価格差拡大等の事象が発生するように」なったことを挙げていますが、この中で特に「対象株価指数との価格差」が拡大するという点は気になりますね。

くりっく株365の各銘柄はそれぞれの対象株価指数と基本的に連動するはずですが、「対象株価指数との価格差」はどれくらい発生しているのでしょうか?

■「NYダウ証拠金取引」とNYダウ、2017年終盤に価格差拡大

まず、「NYダウ証拠金取引」の価格とNYダウの価格差がどれくらいあるのか、確認してみましょう。

そもそも、「NYダウ証拠金取引」などくりっく株365の各銘柄の取引価格は「マーケットメイカー」が提示しています。

「マーケットメイカー」というのは東京金融取引所が指定した金融機関のこと。各銘柄の買気配(トレーダーから見れば売ることができる価格)と売気配(トレーダーから見れば買うことができる価格)を「マーケットメイカー」は常に提示し、トレーダーはその価格で売買を行うわけです。

そんな「NYダウ証拠金取引」の過去の価格(いわゆる時系列データ)の約定値または買気配は岡三オンライン証券[くりっく株365]の「RSS 365CFD」を使えばエクセルで取得でき、これはなかなか便利なものです。

【参考記事】

●エクセルで自動売買も可能!? NYダウが取引できる口座がシステムリニューアル!

今回の調査でも岡三オンライン証券[くりっく株365]の「RSS 365CFD」を活用し、「NYダウ証拠金取引」の買気配の時系列データを取得しました。また、NYダウという株価指数そのもののデータはBloombergから取得しました。

そして、NYダウと「NYダウ証拠金取引」は、日足終値をつける時刻が同じなので、日足終値について「NYダウ証拠金取引」の買気配がNYダウからどれだけ乖離していたかを算出しました。

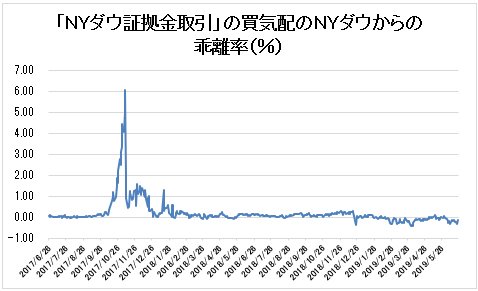

2017年6月下旬から2019年6月下旬までの期間、「NYダウ証拠金取引」の買気配のNYダウからの乖離率は以下のようになりました。

※岡三オンライン証券[くりっく株365]とBloombergのデータを基にザイFX!編集部が作成

2017年6月下旬から2019年6月下旬において、「NYダウ証拠金取引」の買気配のNYダウからの乖離率はほぼ0%前後で推移している期間が長くなっていますが、一時、それが急拡大する場面もありました。2017年終盤のことです。

明らかに何かあったと思わせる2017年終盤の乖離率の急拡大ですが、これについて掘り下げると、乖離率は2017年10月からいきなり上昇し始め、2017年11月8日(水)に6%超のピークに到達しました。

けれど、その翌日の2017年11月9日(木)には乖離率が2%弱まで一気に縮小し、その後、乖離率が急拡大することはなかったのです。

■レバレッジ48倍!? くりっく株365はハイレバな金融商品

一時的とはいえ、「NYダウ証拠金取引」の買気配とNYダウの乖離率はなぜ急拡大したのでしょうか。

それについて迫る前に、ここでくりっく株365の取引単位とレバレッジについて確認しておきましょう。

くりっく株365は「円建て」の商品です。最低取引単位は1枚で、各銘柄の価格×100倍のものを1枚で取引できます。

仮に「NYダウ証拠金取引」の価格が2万6000円で推移しているとすると、1枚で260万円分を取引できるわけです。

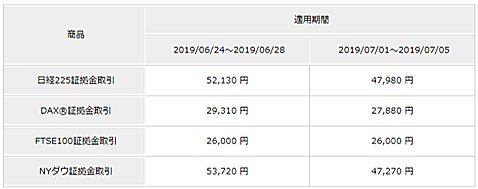

その1枚を取引するのに必要な証拠金額(くりっく株365では証拠金基準額と言う)は通常時は毎週見直されるのですが、「NYダウ証拠金取引」において、2019年6月24日(月)から6月28日(金)の証拠金基準額は5万3720円となっています。

つまり、「NYダウ証拠金取引」の価格が2万6000円で推移していると仮定すると、1枚260万円分の取引が5万3720円の証拠金基準額でできる(※)というわけです。レバレッジはおよそ48倍ということになります。

(※取扱い会社によっては証拠金基準額以上の入金を求められることもある)

内閣府令によって、店頭CFDの中の株価指数CFDは最大レバレッジが10倍と定められているのですが、取引所CFDであるくりっく株365はこの規制の対象外です。

そのため、くりっく株365ではFXの最大レバレッジである25倍をも上回るハイレバレッジが実現している、ということになります。詳しくは以下の【参考記事】をご覧ください。

【参考記事】

●NYダウを為替リスクなしで取引できる金融商品登場! しかも40倍以上のハイレバで!

■2017年終盤、「NYダウ証拠金取引」は需給が買いに偏った

そんなハイレバな「NYダウ証拠金取引」の買気配とNYダウの乖離率拡大に話を戻すと、東京金融取引所は2017年10月からの乖離率急拡大を受けて、2017年11月9日(木)に「取引所からのお知らせ」を公表していました。

その「取引所からのお知らせ」では乖離率が急拡大した理由について、以下の2点が挙げられていました。

1. 対象指数のNYダウの最高値更新を受け、NYダウ証拠金取引において投資家の新規買い注文が急激に増加し、一方向に建玉が傾いた

2.MM(マーケットメイカー)が価格提示にあたって利用する先物には、米国金利が適用され、「くりっく株365」との金利差による影響が建玉の偏りによって大きくなっている

(出所:Bloomberg)

まず1点目の「投資家の新規買い注文が急激に増加し、一方向に建玉が傾いた」ということですが、NYダウが最高値を更新した2017年10月から11月における「NYダウ証拠金取引」の需給の傾き具合は実際にどうなっていたのでしょうか。

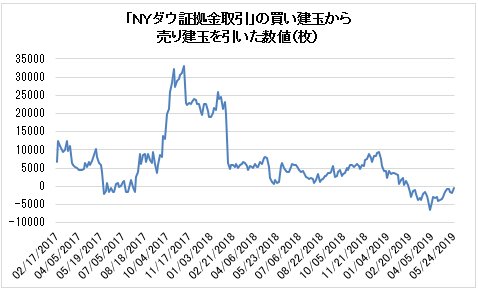

「くりっく株365 売買別建玉数量」では毎週水曜日と金曜日の売買別建玉数量が公開されています。このデータを利用して買い建玉から売り建玉を引いた数値を算出すれば需給の偏りが把握できそうです。

2017年2月中旬から2019年における、「NYダウ証拠金取引」の買い建玉から売り建玉を引いた数値は以下のように推移していました。

※東京金融取引所「くりっく株365 売買別建玉数量」を基にザイFX!編集部が作成

「NYダウ証拠金取引」の需給は2017年10月から急速に買いに偏り、2017年11月には3万枚ほど買いに偏りました。

これは「NYダウ証拠金取引」の買気配とNYダウの乖離率が急拡大したタイミングと一致しており、需給が買いに偏ったことが乖離率急拡大の一因であることが確認できました。

■なぜ、乖離率は拡大した? 東京金融取引所の説明は…

続いて、「NYダウ証拠金取引」の価格とNYダウの乖離率が急拡大した理由の2点目として東京金融取引所が挙げたのが、「MM(マーケットメイカー)が価格提示にあたって利用する先物には、米国金利が適用され、『くりっく株365』との金利差による影響が建玉の偏りによって大きくなっている」ということでした。

このことについては、2017年11月22日(水)に東京金融取引所が発表した「海外株価指数証拠金取引の一部商品仕様の変更について」のなかで、より詳しい事情が明かされています。

話が少し複雑になってしまうのですが、2017年11月にトレーダーが「NYダウ証拠金取引」の買いポジションを建てる場合を例に、マーケットメイカーの立場も交えながら考えてみましょう。

トレーダーが「NYダウ証拠金取引」の買いポジションを建てると、マーケットメイカーは同時に売りポジションを保有することになります。

マーケットメイカーはその売りポジションのカバー取引を行うのですが、そのカバー取引に「NYダウ先物」を利用していることがこの発表で明らかになりました。

「NYダウ証拠金取引」の対象は「NYダウ先物」ではなく、NYダウという株価指数そのものとされているのに、マーケットメイカーはカバー先としてNYダウ対象全銘柄の現物株ではなく、「NYダウ先物」を利用していたようです。

その「NYダウ先物」には米国の金利が適用されていると東京金融取引所は発表していたわけですが、2017年12月17日(日)まで「NYダウ証拠金取引」には円金利(※)が適用されていました。

(※くりっく株365の「円金利」とは、日銀が昔、金融政策の誘導目標としていた無担保コール翌日物金利のこと)

米国の金利と円金利の間には金利差があるわけですが、マーケットメイカーが「NYダウ証拠金取引」で投資家の取引の相手方となったポジションを「NYダウ先物」でカバーすると、そのカバーポジションに対して金利差によるコストが日々発生している、と東京金融取引所は説明していました。

そもそも「先物」の取引そのものには基本的に金利がかからないと思われますが、「NYダウ先物」でカバーするための証拠金をマーケットメイカーが借り入れていたのなら、そこに「米国の金利」がかかってコストが発生していたのかもしれません。

2017年10月から11月にかけてトレーダーの「NYダウ証拠金取引」の買いポジションは増大し、マーケットメイカーが「NYダウ先物」でカバーする際のコストも増大していったようです。

そのコストを抑えるため、NYダウより相当高い「NYダウ証拠金取引」の価格を提示せざるを得なくなった、と東京金融取引所は説明しています。

「NYダウ証拠金取引」の買気配とNYダウの乖離率が急拡大した背景には、こうしたことがあったのでした。

そんな状況に対処するため、東京金融取引所は…

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)