■米国株は中長期的に上昇し続けるだろう

米株三大指数はそろって史上最高値を再更新した(ナスダック総合指数は終値ベース)。利下げ期待で買われたと解釈されているが、構造上の強さは6月7日(金)の本コラムにて指摘済みだった。最新の状況に照らして、もう1回確認してみよう。

【参考記事】

●FRBの「君子豹変」は一番のリスクに対する先手!ドル/円は年初来安値更新しない?(2019年6月7日、陳満咲杜)

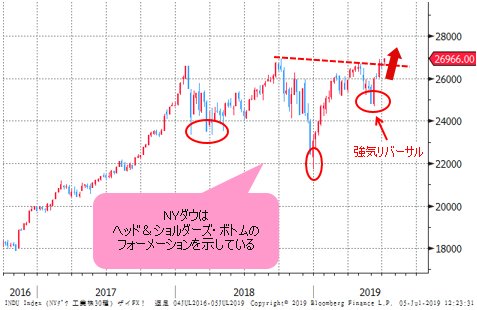

以前のコラムですでに述べているように、三大指数はともに「ヘッド&ショルダーズ・ボトム(※)」のフォーメーションを示している。目先の上放れもあって、それは一段と成立しやすく、また、これから上値余地を一層拡大していくのではないかと思われる。

(※編集部注:「ヘッド&ショルダーズ・ボトム」とはチャートのパターンの1つで、大底を示す典型的な形とされている。「三尊底」とも呼ばれる。また、「三尊底」の逆で、天井を示す典型的な形が「ヘッド&ショルダーズ」(三尊型))

(出所:Bloomberg)

(出所:Bloomberg)

(出所:Bloomberg)

もちろん、材料次第で反落し、高値波乱になったり、場合によっては途中でまた大きな調整があってもおかしくないが、中長期スパンにおける強気構造は不変であることを再度強調しておきたい。

以前にも強調したように、米株三大指数の高値更新のタイミングがばらばらだったから、一時、NYダウの出遅れを根拠にして米株トップアウトを主張する論調もあったが、ロジック的には間違いであった。足元の市況は、その誤りを指摘しているようにみえる。

■日経平均は情けない。円高と消費税増税が圧迫

反面、日経平均は「情けない」。足元かろうじて200日移動平均線(200日線)を回復した程度で、2018年高値どころか、4月高値の更新さえ果たしていない。

(出所:Bloomberg)

日経平均の出遅れ自体、単純な現象ではないが、最も重要なのは、やはり円高と消費税増税による圧迫感がもたらした結果である、ということではないかと思う。

消費税増税によるセンチメント上の圧力は無視できない。そして、そうだとしても、円高の進行がより現実的な圧力だと見られる。

たびたび指摘してきたように、足元の円高はリスクオフの表れ云々ではなく、米長期金利の急落がもたらした現象として認識すべきで、米株の歴史的な高値更新が続いている中、リスクオフ云々と言うのはナンセンスだ。

■米長期金利の急落はクライマックスの段階とみる

実際、米中首脳会談後、米長期金利(10年国債利回り)は一段と低下してきた。米長期金利の急落は、すでに「クライマックス」の段階にあると思われるが、やはり、「事実の買戻し」を待っているようで、「事実の買戻し」なしでは本格的な底打ちのサインを形成しない可能性がある。

(出所:Bloomberg)

「事実の買い戻し」というと、やはり米利下げの実施を指す。米長期金利の急落が米利下げ観測を織り込もうとする結果であれば、ここまで進行している金利の下落は「噂の売り」であり、また、利下げ実施が近づくにつれ、底打ちのサインを形成していく可能性も高まるだろう。

利下げが確実視されている以上、足元の値動きは、ほぼすべての予想を織り込んでいるから、利下げが実施される前後において「事実の買戻し」も確実視されるわけだ。

もっとも、目先の米長期金利の急落は典型的な「オーバーシュート」の結果であり、2008年年末時より低い水準にあること自体、「行きすぎ」を示唆することは、前回のコラムで指摘したとおりだ。

【参考記事】

●リーマンショック時より低い米長期金利は行き過ぎ! 米ドル/円の反発はこれからだ(2019年6月28日、陳満咲杜)

米利下げは2019年内1回ではなく、2、3回、また1回50pipsなど「過激」な予想まで織り込んでいるとも思われるだけに、米長期金利の低下はすでに限界に近いことを再度強調しておきたい。

■米ドル/円は「きっかけ待ち」の段階?

したがって、日銀政策の限界に対する焦躁感もあって、目先、もっぱら日米金利差に反応してきた米ドル/円も、米長期金利の底打ちとともに、すでに底打ちを果たしたか、近々果たす見通しだ。

米中首脳会談やトランプ氏の板門店訪問などの材料でいったん切り返したものの、再度軟調に推移してきた米ドル/円は、「きっかけ待ち」の段階にあるとも推測される。

この意味では、今晩(7月5日)発表される米6月雇用統計の重要度も、通常より高くないかもしれない。

なにしろ、市場の関心は米利下げにあり、また、米長期金利の低下にある。雇用統計が想定(市場コンセンサスをさすが、そもそも同統計に関する事前想定は、笑えるほど当てにならないから、無意味であるが…)より悪ければ、利下げの根拠を強めるが、すでに利下げ観測をほぼ織り込んでいる米長期金利は一段の低下があっても、下値は限定的であろう。米雇用統計次第云々といった相場解釈の「決まり文句」は効かない可能性が大きい。

米ドル/円や主要クロス円(米ドル以外の通貨と円との通貨ペア)に関して、2019年年初来安値の更新が難しいという見方は、筆者が繰り返し指摘してきたところだが、この見方は目先も維持しておきたい。

米ドル/円に関して、4月高値からの下落波は、大きな「下落ウェッジ」を形成してきたから、同フォーメーションがいったん上放れし、目先の反落は同下落ウェッジの上限ラインの延長線にサポートされていることに注意していただきたい。

(出所:Bloomberg)

米雇用統計発表後もこのようなサポートが観察できれば、前述のフォーメーションの上放れは「ホンモノ」で、切り返しが継続されるかと推測される。

■ドルインデックスには複数のレジスタンスゾーンが

そして肝心の米ドル全体の状況だが、ドルインデックス先物を確認すると、目先200日線がレジスタンスと化し、仮に突破しても、6月初旬の安値ゾーンや一目均衡表の「雲」ゾーンがレジスタンスゾーンとして機能してくると見られ、一気に回復するのは容易ではなかろう。

この場合、やはり、ドルインデックスの再度頭打ちを警戒、また一段と反落する余地ありとみる。

■米ドル全体の軟調でユーロは切り返しか

そうなると、米ドル全体の軟調が外貨の切り返しにつながり、特にユーロに効きやすいだろう。「ECB次期総裁のクリスティーヌ・ラガルド女史がハト派だから、ユーロ安に転じるだろう」といった論調もあるが、まだ就任していないうちに、相場にすぐ効くとは思わない。

さらに、ユーロ/円の内部構造に照らして考えると、2008年高値から構築されてきた大型トライアングルというフォーメーションがすでに最終段階にある。下放れするより、押し(反落)がそろそろ完成される時期に差し掛かると思われ、やはり、下値余地限定なので、ユーロ/円の底打ちによっても、ユーロ/米ドルの一段の切り返しが進行しやすいかとみる。

(出所:TradingView)

もちろん、ユーロ/米ドル軟調のまま米ドル/円が大きく切り返す、といった市況も想定されるが、今のところはサブシナリオにすぎない。

とはいえ、誤解してほしくないのは、ユーロ/米ドルの切り返しが継続しても、それはあくまで途中のスピード調整であり、ベア(下落)トレンド自体は変わらないということだ。

当然のように、ドルインデックスでみる米ドル全体の値動きはその正反対で、これから一段の反落があっても、それはあくまで途中のスピード調整であり、中長期スパンにおける強気構造は維持されるはずだ。

中長期スパンにおける基本シナリオである株高・米ドル高は継続される公算大。市況はいかに。

(10:30執筆)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)