■米中対立で暗い雰囲気だったマーケット。足元では冷静に

本稿執筆時点でG20(20カ国・地域首脳会合)は進行中。米中首脳会談の結果を待っている間、相場は一進一退を繰り返す。

世界が注目する米中首脳会談は2019年6月29日(土)11時30分から大阪市で行われる予定だ。写真は2017年11月の米中首脳会談時のもの (C)Bloomberg/Getty Images

米中「一時休戦」と伝わるなか、「ミセス・ワタナベ」らの円売りポジションが膨らんでいると報道されているが、市場センチメントはおおむね懐疑的だと思う。

米中対立の深刻化に鑑み、今回の首脳会談が合意なしとなる可能性をマーケットは冷静に織り込んでいるとも思われる。

長期化、深刻化の様子を見せる米中対立は1回の首脳会談で片付けられないという考え方は正常であり、また正しい。

半面、首脳会談さえ実施されないといった極端にネガティブな考え方の後退で、足元の相場も正常化されつつあるかと思う。

【参考記事】

●リスクオフの円高はナンセンス! 中国中央TVの映画は米中首脳会談実施のサイン!?(6月21日、陳満咲杜)

●2011年から2015年の強気相場が再び!?米ドル/円は長期で考えれば逆張りの好機!(6月14日、陳満咲杜)

なにしろ、米中軋轢ばかりに目が向き、いかにもリーマンショックの再来のような暗い見通しが一時、市場センチメントを支配していたから、足元のほうがより現実的、より冷静な雰囲気だと感じる。

■「ミセス・ワタナベ」の逆張りはレンジ相場で成功してきた

したがって、日本の個人投資家が円売りポジションを積み上げたからといって、仮に今回の米中首脳会談で合意がなかったとしても大したショックにはならず、急速な円高にもならないかとみる。

そもそも、個人投資家の多くは米中合意に関する期待感で円売りを仕掛けたのではなく、値ごろ感による判断だと推測される。このような個人投資家の動きは、大きなレンジ相場において十分に成果を上げてきた経緯があり、これは見逃せない。

最近の好例はやはり、今回10連休となったゴールデンウィーク前に「ミセス・ワタナベ」が取った行動であろう。

10連休中に円が買われるという「ジンクス」が効いていたかどうかは定かではないが、日本の個人投資家の多くは円買いポジションを積み上げていた。

10連休中は大きな値動きがなかったが、連休明け後の円高進行で「ミセス・ワタナベ」は勝利を収め、「値ごろ感」による逆張りが成功していた経緯があった。

詰まるところ、「ミセス・ワタナベ」は逆張りが好きで、だからこそ大きなレンジ相場において成果を発揮しやすい。

ゆえに、足元もレンジ相場であり、そのレンジの下限が近付いているなら、今回も「ミセス・ワタナベ」の判断は正しい、ということになるから、個人投資家の逆張り行動パターン自体、必ずしも失敗とは言い切れない。

■米ドル/円の107円割れが円高のクライマックスだった可能性

一方、プロたちの行動は主にCFTC(米商品先物取引委員会)による統計でうかがえるが、レバレッジ系ファンドの円のネットロングは6月18日(火)時点で8454枚に過ぎず、これから増やしていく余地が大きいと思われる。

逆説的に言うと、あんなに暗い見通しがあふれていたにもかかわらず、いわゆるプロたちは円買いに積極的になりきれなかったのは、やはり何かほかの理由(わけ)があったに違いない。

いずれにせよ、プロたちの行動の原因や理由は往々にして事後でないとわからない。現時点であれこれ言っても仕方がないから、相場のことは相場に聞くしかない。

日米安保条約破棄やFRB(米連邦準備制度理事会)議長降格といったトランプ米大統領の問題発言で、米ドル/円は一時、107円の節目を割り込んだ。

筆者が繰り返し指摘してきたように、米ドル/円の107円割れが年初の急落時と同様に「オーバーシュート」の状況をもたらしたのなら、円高の「クライマックス」もすでに過ぎた可能性がある。

【参考記事】

●2011年から2015年の強気相場が再び!? 米ドル/円は長期で考えれば逆張りの好機!(6月14日、陳満咲杜)

●トランプの対メキシコ関税ツイートで株もドル/円も下落。でも、これならかわいい方!?(5月31日、陳満咲杜)

(出所:TradingView)

ここからはやはり、年初来安値の更新の有無がもっともわかりやすいバロメーターになるのではないかと思う。

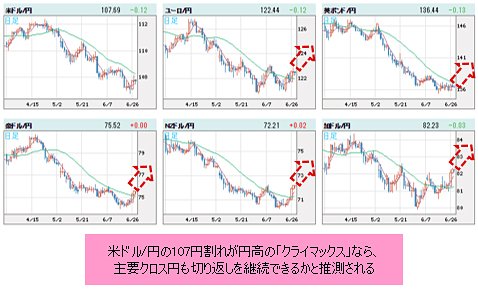

■クロス円のほうが米ドル/円より地合いを改善しやすいかも

もうひとつ、重要な推測は米ドル/円と主要クロス円(米ドル以外の通貨と円との通貨ペア)の連動にあるだろう。

たびたび強調してきたように、米ドル/円が年初来安値更新なしなら、主要クロス円の年初来安値更新もないはずだとみる。

そして、米ドル/円の107円割れがすでに円高の「クライマックス」だったとすれば、主要クロス円も切り返しを継続できるかと推測される。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

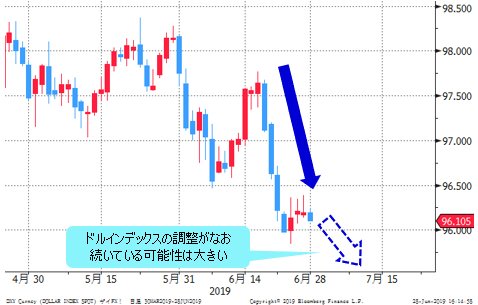

もっとも、クロス円の多くはドルストレート(米ドルが絡んだ通貨ペア)の高安に左右される。足元では米ドル全体(ドルインデックス)の調整がなお続いている可能性が大きいから、対米ドルでの通貨高が影響しやすいかと思われる。

(出所:Bloomberg)

ユーロ/米ドルの200日移動平均線前後における支持があれば、さらに切り返しの余地が広がるから、ユーロ/円も切り返しを継続しやすい、といった具合に、クロス円のほうが米ドル/円より地合いを改善しやすいかもしれない。

(出所:TradingView)

米株高が続くなか、米ドル/円が大幅反落したこと自体、「リスクオフの円高」云々より、米長期金利の急落に反応した結果に過ぎないことは前回のコラムでも強調していた。

【参考記事】

●リスクオフの円高はナンセンス! 中国中央TVの映画は米中首脳会談実施のサイン!?(6月21日、陳満咲杜)

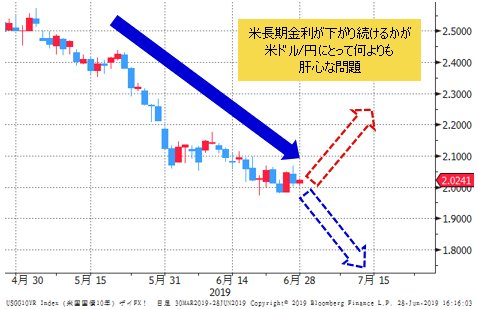

ゆえに、やはり米長期金利がこれからも下がり続けるかどうかが米ドル/円にとって何よりも肝心な問題だと思う。

(出所:Bloomberg)

■2008年末より低い米長期金利は「オーバーシュート」の極み

相場は常に現在ではなく、将来発生し得ることを織り込んでいく習性がある。したがって、これから米利下げがあるからと言って、米長期金利はまた下げるに違いない、という主張はナンセンスだ。

足元の米長期金利は当然のようにすでに利下げを織り込み、また、利下げを前提にして利回りを形成しているから、仮にこれからも下げ続けるなら、それは他の材料が浮上したか、想定よりさらに大きな利下げがあったケースと理解していいだろう。

さらに、他の材料と言っても、単に米中対立云々なら「効かない」だろう。なにしろ、今の利回りはだいぶそれを織り込んでいるから、米中対立の長期化、深刻化の結果が足元の米長期金利の急落をもたらしたと理解すべきだ。

ところで、米長期金利のチャートを眺めていればわかるように、現時点の利回りはすでに2008年末より低い水準にある。

2008年といえば、あのリーマンショックを思い出すが、米長期金利の低下がここまで進行してくると、やはり「オーバーシュート」の極みであることを悟るべきだと思う。

(出所:Bloomberg)

米中対立でこれから大変だという市場センチメントの大悪化を織り込んだ結果としては「正しい」かもしれないが、行き過ぎは否めない。

■米ドル/円のリバウンドはこれからだ

大手格付会社フィッチによると、米中対立の結果として2020年までに世界のGDP(国内総生産)は0.4%ポイント下押しされる計算になるという。

この計算は状況が改善されないことを前提にしているが、それでも「その程度か」という印象がある。

言いたいのは、米中対立の長期化が避けられないなか、市場は目先反応し過ぎで、米長期金利も下がり過ぎているから、そろそろ反騰してくるタイミングではないかということ。

2008年末の世界の株式市場の悲惨さや当時の景気状況を見ればわかるように、米株が再び歴史的な高値を更新し、世界景気も大した打撃を受けていない現在、米長期金利が2008年末の水準を下回っていること自体、行き過ぎと言うほかあるまい。

だから、米長期金利はそろそろ底打ち、または反騰してくると推測され、米ドル/円のリバウンドもこれからだろう。

(出所:TradingView)

詳しい説明はまた次回。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)